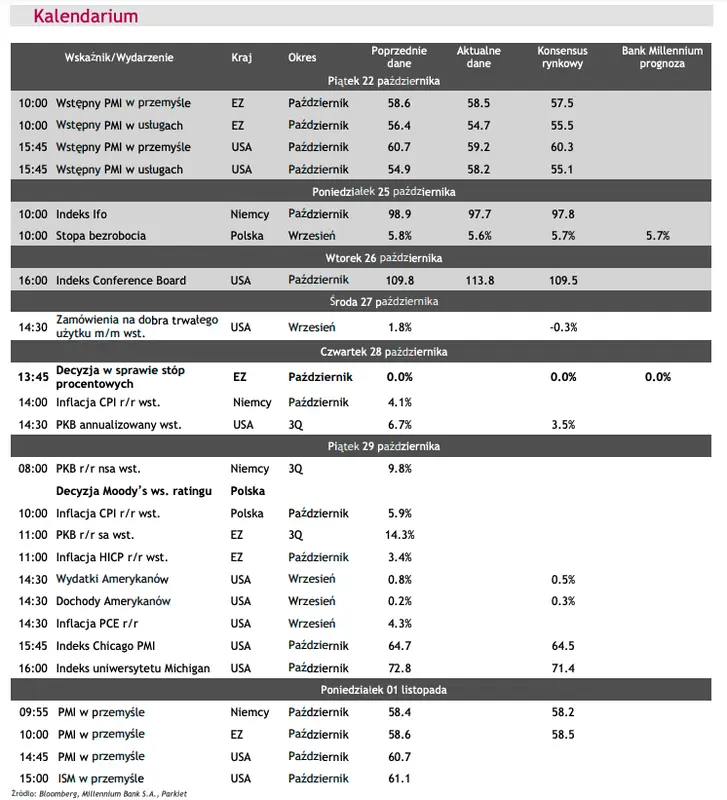

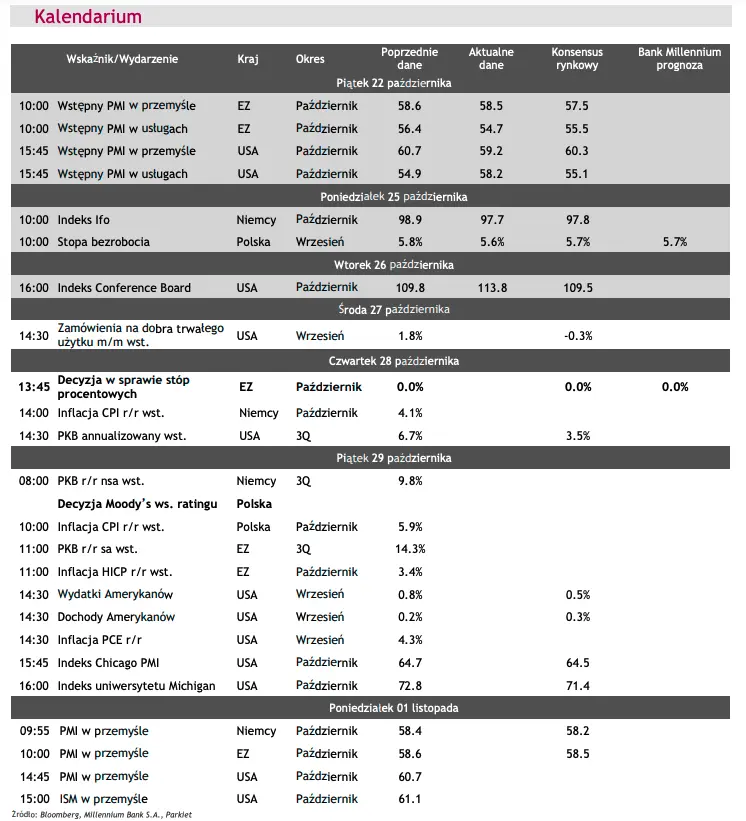

§ US: Dziś o godz. 14:30 poznamy wstępne dane o zamówieniach na środki trwałe w przemyśle Stanów Zjednoczonych we wrześniu. Według konsensusu prognoz spadły one o 0,3% m/m po wzroście o 1,8% m/m w sierpniu, gdy mocno odbił zmienny komponent zamówień na samoloty. Dane te najpewniej potwierdzą negatywny wpływ „wąskich gardeł" w przemyśle na dostępność dóbr kapitałowych i ich wysokie ceny. Wpisywałoby się to w oczekiwania spadku kw/kw nakładów inwestycyjnych w 3Q br. w gospodarce amerykańskiej.

Wydarzenia i komentarze

§ CZ: Wiceprezes Narodowego Banku Czeskiego powiedział, że na przyszłotygodniowym posiedzeniu władze monetarne tego kraju mogą rozważyć podwyżkę stóp procentowych o 50-75 pkt baz. lub nawet większą. Za zdecydowanym zacieśnieniem warunków monetarnych przemawia wg wiceprezesa „ciasny" rynek pracy, wysoka inflacja bazowa, słaby kurs korony oraz luźna polityka fiskalna. Bank Czech w tym roku podniósł już trzykrotnie główną stopę procentową, która obecnie wynosi już 1,50% i jest wyższa niż przed początkiem cyklu o 125 pkt baz. Poziom stóp procentowych w Czechach kontrastuje z powolnymi reakcjami krajowej Rady Polityki Pieniężnej. Spodziewamy się, że również w Polsce podwyżki stóp procentowych będą kontynuowane i do końca 2022 r. stopa referencyjna wzrośnie co najmniej do 1,50%, tj. poziomu sprzed pandemii.

§ US: Indeks Conference Board odzwierciedlający nastroje konsumentów w Stanach Zjednoczonych wzrósł w październiku do 113,8 pkt z 109,8 pkt, przewyższając oczekiwania rynkowe zakładające stabilizację wskaźnika. Wzrosły obie składowe indeksu, tj. bieżącej oceny nastrojów, a także komponentu oczekiwań. Według raportu do danych za poprawę wskaźnika odpowiadają mniejsze obawy o skutki rozprzestrzeniania się koronawirusa. Wpływ ten był silniejszy niż negatywne oddziaływanie nasilającej się inflacji w cenach konsumenta. Wskaźnik ten, wraz z odczytem PMI za październik z sektora usług sygnalizują poprawę aktywności w gospodarce amerykańskiej na początku 4Q br., utrwalając oczekiwania na rozpoczęcie jeszcze w tym roku redukcji luzowania ilościowego Fed.

Rynki na dziś

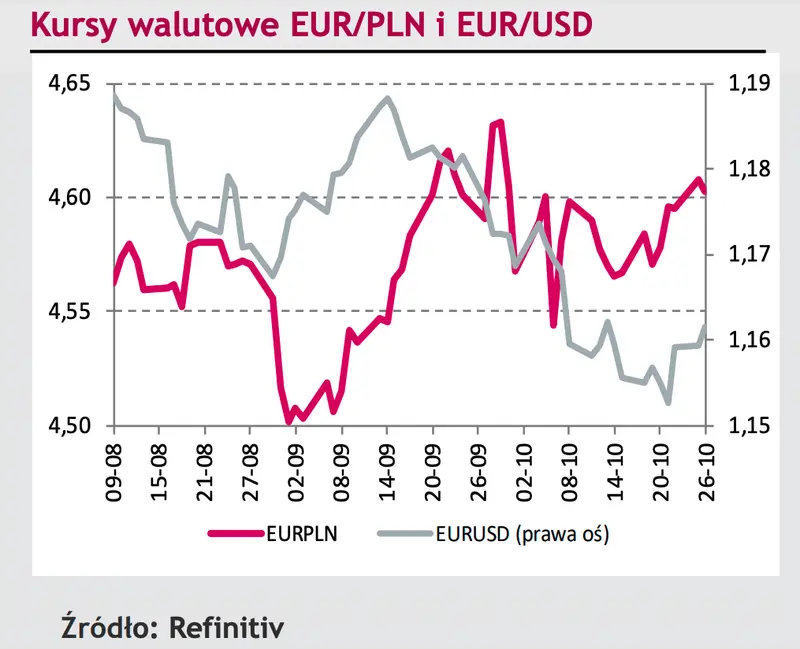

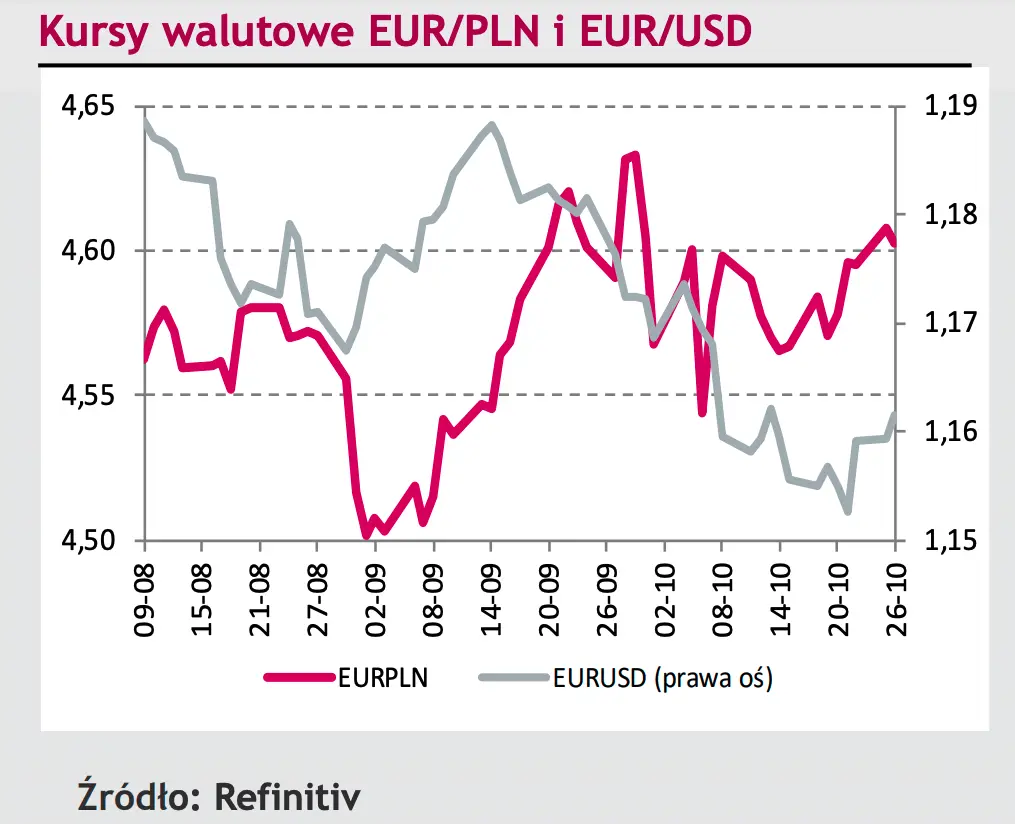

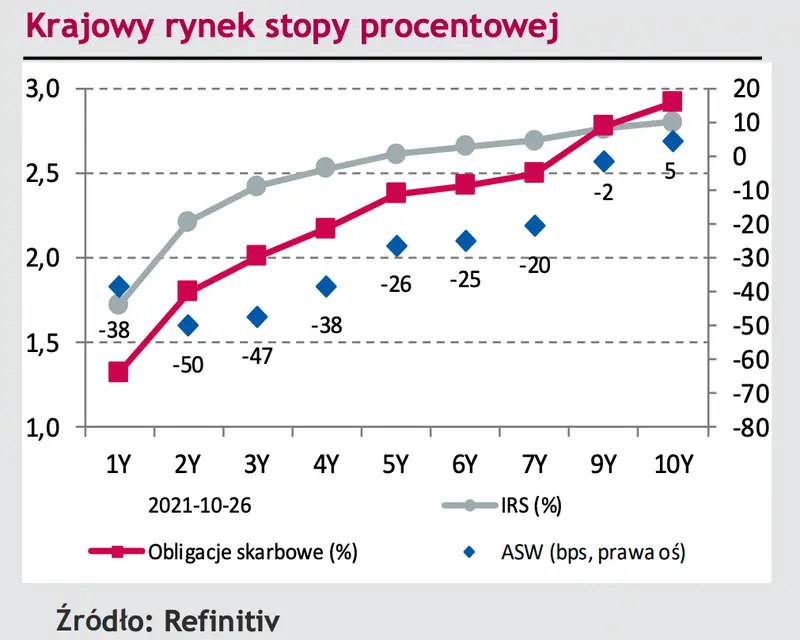

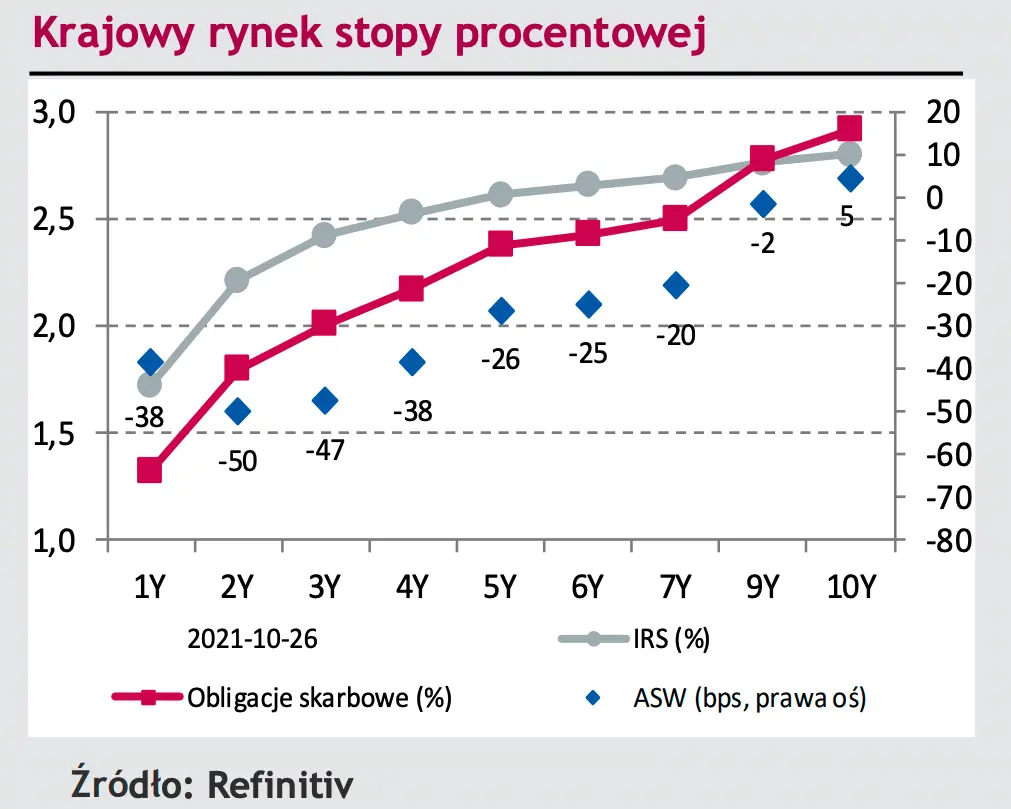

Na krajowym rynku finansowym utrzymują się negatywne nastroje. Złoty pozostaje pod presją sprzedających nie dzisiejsza sesja nie powinna zmienić obrazu rynku. Spór z Unią Europejską i opóźnienie akceptacji krajowego planu odbudowy, obawy o perspektywy gospodarki globalnej, a także mocniejszy dolar nie sprzyjają notowaniom polskiej waluty. Przy braku nowych impulsów i w oczekiwaniu na jutrzejsze posiedzenie EBC kurs EUR/PLN powinien utrzymywać się nieco powyżej poziomu 4,60. Stabilizacji oczekujemy także na krajowym rynku długu. Rynek zdyskontował już scenariusz szybkich podwyżek stóp procentowych i oczekuje na piątkowe dane inflacyjne oraz przyszłotygodniowe posiedzenie Rady Polityki Pieniężnej.

Rynek krajowy

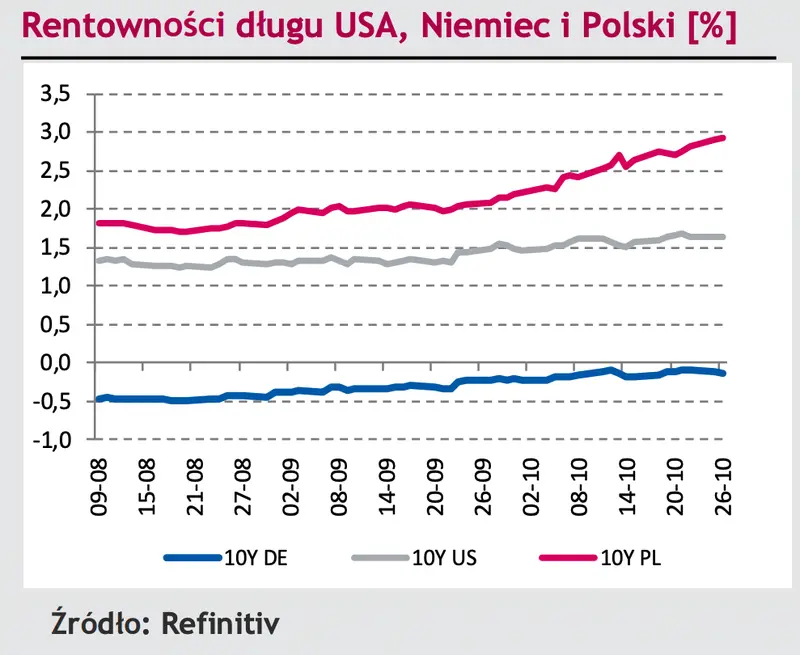

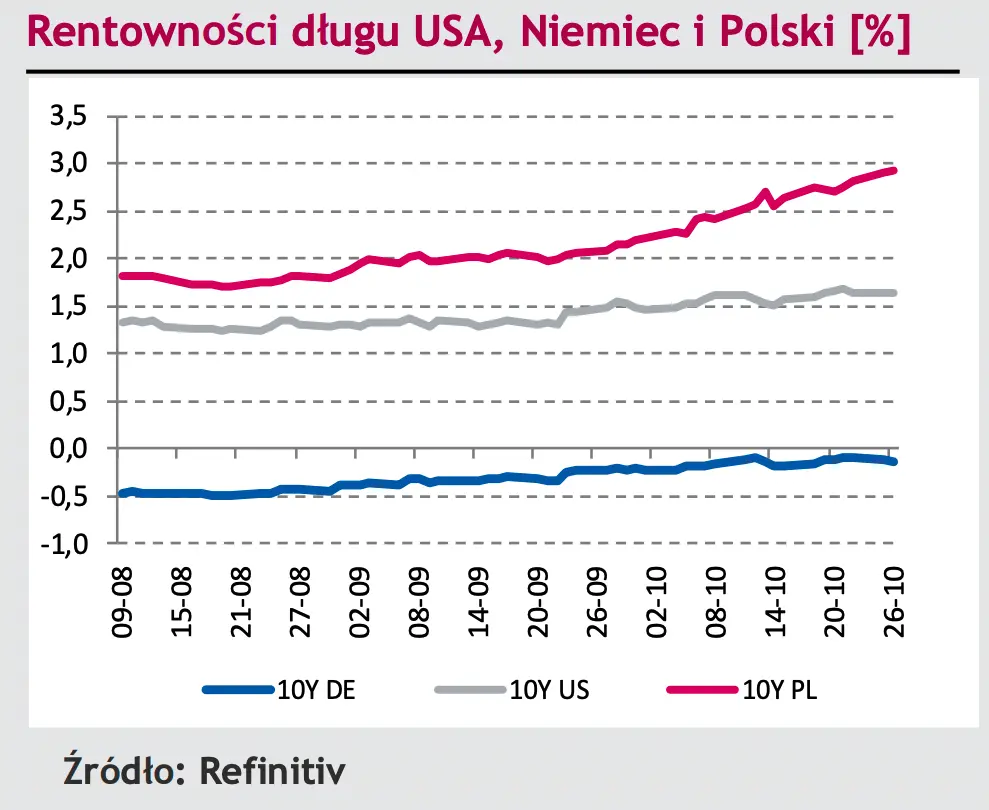

Utrzymywanie się złotego powyżej poziomu 4,60 za EUR uznajemy za kluczowe – z punktu widzenia analizy technicznej – dla bieżącej wyceny złotego. Tym bardziej, iż polskiej walucie towarzyszy nerwowość płynąca z utrzymującego się sporu pomiędzy Warszawą a Brukselą, którego konsekwencją jest opóźnienie akceptacji Krajowego Planu Odbudowy. Co ciekawe kurs EUR/PLN powrócił do poziomów zbliżonych do momentu październikowej podwyżki stóp procentowych. Co więcej, inwestorzy zdyskontowali scenariusz kolejnej podwyżki kosztu pieniądza w listopadzie, a mimo to złoty pozostaje nadal relatywnie słaby. Bazując jednak na wczorajszej jedynie niewielkiej reakcji czeskiej korony na wypowiedź wiceprezesa tamtejszego banku centralnego na temat możliwości agresywnej tj. liczącej około 50-75 bps podwyżki stóp procentowych w przyszłym tygodniu można odnieść wrażenie, że presja na umocnienie walut regionu z powodu oczekiwanej normalizacji polityki pieniężnej zaczyna słabnąć. Nie wróży to dobrze wartości złotego, który – poza wsparciem w postaci podwyżek stóp procentowych – do umocnienia może potrzebować także poprawy ogólnego sentymentu inwestycyjnego, o którą obecnie trudno. Wtorek na krajowym rynku długu był niezwykle spokojną sesją, jak na październikowe notowania. Dochodowość obligacji zmieniała się wczoraj w sposób wyłącznie symboliczny. Tak jak sugerowaliśmy na kilka dni przed publikacją krajowego szacunku inflacji CPI (piątek) i posiedzeniem Europejskiego Banku Centralnego (czwartek) rynek wszedł w fazę wyczekiwania. Dochodowość 10-latki stabilizowała się wczoraj na poziomie z poniedziałkowego zamknięcia, a więc 2,92% (maksimum z maja 2019 roku).

Rynki zagraniczne

Po poniedziałkowej dość ciekawej sesji wczoraj eurodolara powrócił do niewielkiej zmienności i fluktuował wokół poziomu 1,16 przez większość dnia. Technicznie notowania EUR/USD nadal dysponują niewielką, bo wynoszącą mniej niż centa przestrzenią do wzrostu, by dotrzeć do górnego ograniczenia w obowiązującym od maja kanale spadkowym. Rynek wydaje się być jednak niewzruszony zarówno na wskazania techniczne, jak i napływające informacje jak chociażby wtorkowy lepszy od oczekiwań zestaw danych z USA (indeks Conference Board, Richmond Fed, czy sprzedaż nowych domów). Niewykluczone, iż inwestorzy koncentrują się przed czwartkowym posiedzeniem Europejskiego Banku Centralnego, który mimo oczekiwań braku zmian w poziomie stóp procentowych może być ciekawe z uwagi na zaprezentowany forward guidance dla polityki pieniężnej. Rynek zaś – napędzany rosnącą inflacją w strefie euro – zaczyna dyskontować jej normalizację w perspektywie przyszłego roku. Wczoraj nieudaną próbę wzrostu podjął natomiast EUR/CHF, dla którego impulsem – już w poniedziałek – były najnowsze dane dotyczące interwencji walutowych banku centralnego Szwajcarii. Wynikało z nich, iż bank po dłużej, bo niemal 3-miesięcznej przerwie powrócił do osłabiania rodzimej waluty. Wtorek na bazowych rynkach długu był dniem uspokojenia i zdecydowanego ograniczenia zmienności w porównaniu do poprzednich sesji.