Aktualizacja artykułu: o najnowszych danych z amerykańskiego rynku możesz przeczytać m.in. tutaj:

- Dane inflacyjne z USA dają impuls rynkom akcji. Indeks NASDAQ rozpoczął kolejny „rynek byka”

- Inflacja w USA zwolniła do 8,5%, a inwestorzy już świętują

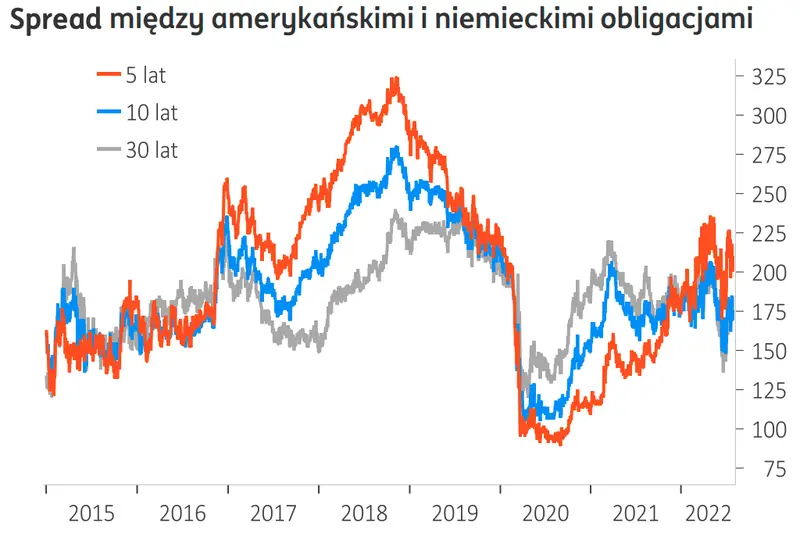

Seria lepszych od oczekiwań danych z USA (m.in. payrolls) znalazła odzwierciedlenie na rynkach długu. Pojawiły się komentarze, że dobra kondycja na amerykańskim rynku pracy to argument za podwyżką stóp Fed o 75pb we wrześniu. Rentowność amerykańskiej 10latki w skali tygodnia podniosła się o 15pb. Zmienność SPW pozostała bardzo wysoka, sugerując nadal znikomą płynność. W trakcie tygodnia 10latka osłabiła się o 30pb, ale w piątek wróciła praktycznie do poziomów z poniedziałku.

Zobacz także: Potężny wzrost zatrudnienia w USA! Raport Non Farm Payrolls (NFP) mocno zaskoczył

Sytuacja na rynkach bazowych jest mniej korzystna dla SPW niż się spodziewaliśmy. CPI z USA (nawet jeżeli zrealizuje się nasza nieco niższa niż konsensus prognoza) sugeruje utrzymanie uporczywie wysokiej presji cenowej w amerykanie gospodarce, co po solidnych payrolls powinno wzmocnić oczekiwania na 75pb podwyżki Fed we wrześniu. Krajowy dług może zacząć ten tydzień nadganiając wzrosty rentowności np. Bunda z drugiej połowy ubiegłego tygodnia. Rentowności mogą jednak mieć problem żeby wrócić ponad poziomy z czwartku-piątku. Zmienność prawdopodobnie pozostanie wysoka, ze względu na niską wakacyjną płynność.

W dłuższej perspektywie, najprawdopodobniej po wakacjach, widzimy przestrzeń do wzrostów rentowności POLGBs. Inflacja jest daleka od opanowania, a przed nami skok cen energii jesienią i od początku 2023. Ponadto utrzymuje się presja płacowa, a mniej jastrzębie komunikaty ze strony NBP mogą ciążyć PLN po wakacjach. Wzrost kosztów energii rodzi ryzyko dalszego wzrostu inflacji w 4kw22 i 1kw23. Oznaczałoby to konieczność podniesienia stóp NBP do wyższych poziomów niż wycenia to obecnie rynek.

Zobacz także: Dynamicznie rosnące ceny energii elektrycznej, czyli elektryzujące wieści z rynku energii

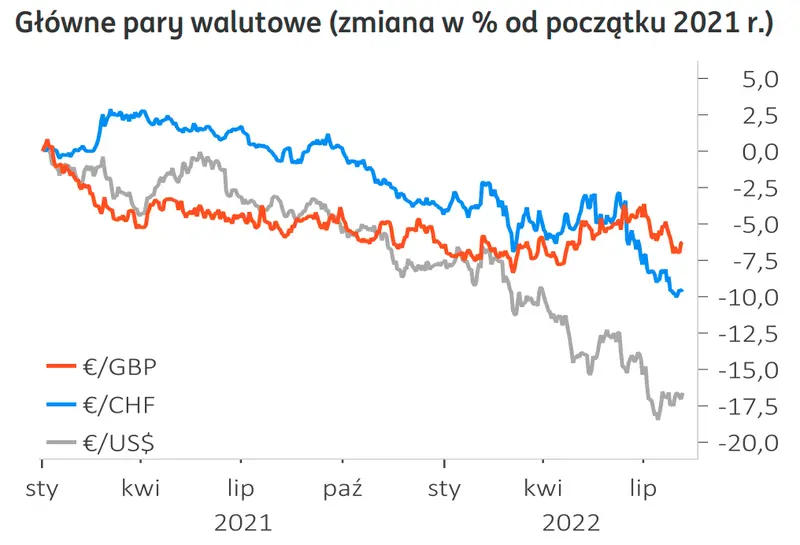

Rynki walutowe – €/US$ w trendzie bocznym

W ubiegłym tygodniu kurs €/US$ utrzymał się w trendzie bocznym. Para próbowała wybić się ponad 1,0250 gdy opadły napięcia na rynkach po wizycie N. Pelosi (przewodnicząca Izby Reprezentantów USA) na Tajwanie. Nie pozwoliły na to jednak lepsze od oczekiwań dane z USA, m.in. piątkowe payrolls, które istotnie podniosły szanse na kolejne 75pb podwyżki stóp Fed we wrześniu.

Zobacz także: Kursy walut 10.08.: „udeptywanie” eurodolara; cisza przed burzą na rynku FX!

W tym tygodniu uwagę rynków najprawdopodobniej utrzymają dane z USA, przede wszystkim CPI (środa). Spodziewamy się wysokiego odczytu (zarówno głównego wskaźnika, jak i inflacji bazowej), choć w nieco niższej skali niż wskazuje konsensus. Sugeruje to kolejne próby wyłamania pary €/US$ ponad 1,0250. Biorąc jednak pod uwagę rosnące oczekiwania na 75pb podwyżki stóp Fed we wrześniu nie spodziewamy się powodzenia tych prób. Spadają też szanse, że €/US$ zdoła się wyłamać ponad ten poziom w czasie wakacji. Technicznie jego przełamanie otworzyłoby drogę nawet do wzrostu pary do 1,0350.

Gospodarki europejskie reagują na rekordowe ceny gazu. W okresie styczeń-kwiecień 2022 jego zużycie w UE było o 5,2%, a w Polsce o 18,7% niższe niż średnia z poprzednich 3 lat. Manipulacje rosyjskie przyniosły ostatnio kolejny wystrzał cen, więc odchodzenie od gazu przyśpieszy. pic.twitter.com/Nxij5YJQ9n

— ING Economics Poland (@ING_EconomicsPL) July 28, 2022

W 2poł22 para €/US$ prawdopodobnie utrzyma się na relatywnie niskim poziomie (może nie wrócić ponad 1,05). Głównym ryzykiem pozostaje zatrzymanie dostaw gazu z Rosji, co doprowadzi do recesji w Europie. To z kolei może dość szybko zatrzymać cykl podwyżek stóp EBC, mimo wysokiej, jak na europejskie standardy, inflacji. Uważamy natomiast, że mimo wejścia USA w techniczną recesję, Fed będzie kontynuować podwyżki stóp do ponad 3% pod koniec roku.

Zobacz także: Kursy walut: szykuje się kolejny wystrzał na dolarze, mocna presja na euro