Wczoraj kurs głównej pary pozostawał na fali wzrostowej, której źródła miały miejsce w złagodzeniu nastawienia do polityki pieniężnej w komunikacji prezesa Fed. Wczoraj dodatkowo w USA spłynął słabszy od oczekiwań listopadowy indeks ISM przemysłu (spadek z 50,2 do 49 przy konsensusie 49,7), który także mógł osłabić dolara. Dziś uwaga na dane o rynku pracy w USA. Dotychczasowe dane (raport ADP, zasiłki dla bezrobotnych) sugerują kontynuację stopniowego hamowania koniunktury w tym obszarze.

Złoty wbrew trendom

Wczoraj EUR-PLN przeniósł się o ok. 2 figury w górę, do ok. 4,6850 na koniec dnia. Przejściowo kurs przekraczał nawet 4,70. Trudno wytłumaczyć ruch bieżącymi trendami i informacjami. Dolar wczoraj się wciąż osłabiał, waluty EM umacniały, umacniały się SPW, a na GPW dominowały wzrosty. W związku z powyższym na razie nie widać znacznego potencjału do rozwinięcia tych tendencji.

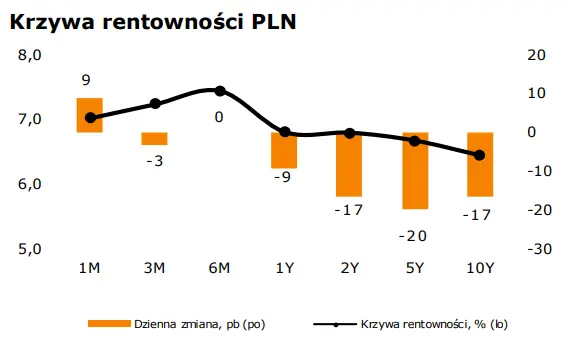

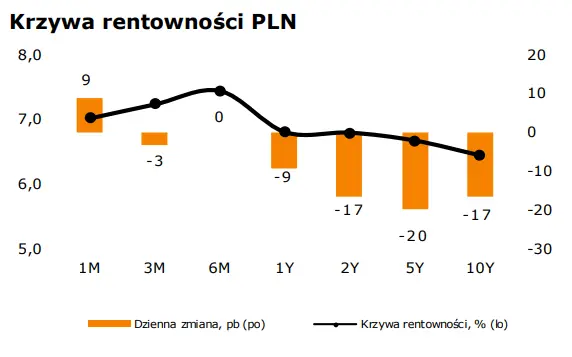

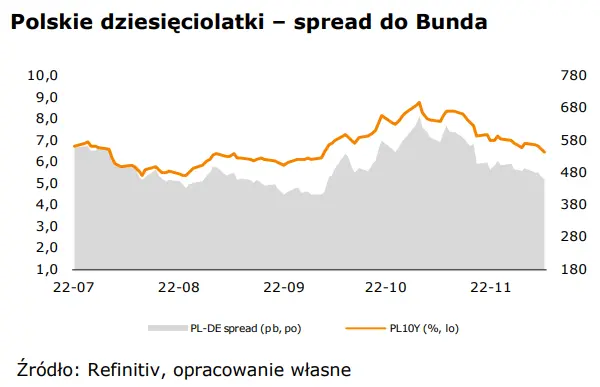

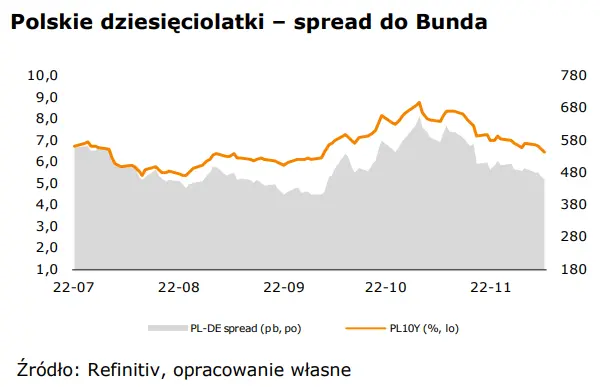

Mocne rynki bazowe wspierają krajowy dług

Wczoraj Treasuries i Bundy konsumowały złagodzenie komunikacji ze strony J. Powella (środa). Rynek rozgrywa scenariusz sukcesu walki z inflacją w USA (co promieniuje na inne rynki), przy stosunkowo niewielkim koszcie dla gospodarki. Rentowności 10- letnich Treasuries spadły w okolice 3,5% i są najniżej od września br. Rentowności SPW odpowiadały również spadkami o ok. 17 p.b. w przypadku zarówno 2-latek jak i 10-latek. Rentowności tych pierwszych są już wyraźnie poniżej 7% (ok. 6,8%), a tych drugich w okolicy 6,45%. Podobnie jak w przypadku Treasuries to najniższe poziomy od września br.

Komentarze

Sortuj według: Najistotniejsze

Nie ma jeszcze komentarzy. Skomentuj jako pierwszy i rozpocznij dyskusję