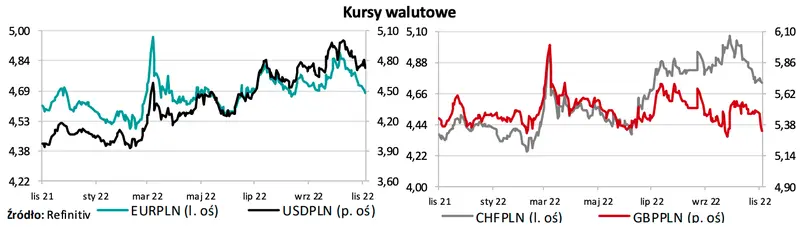

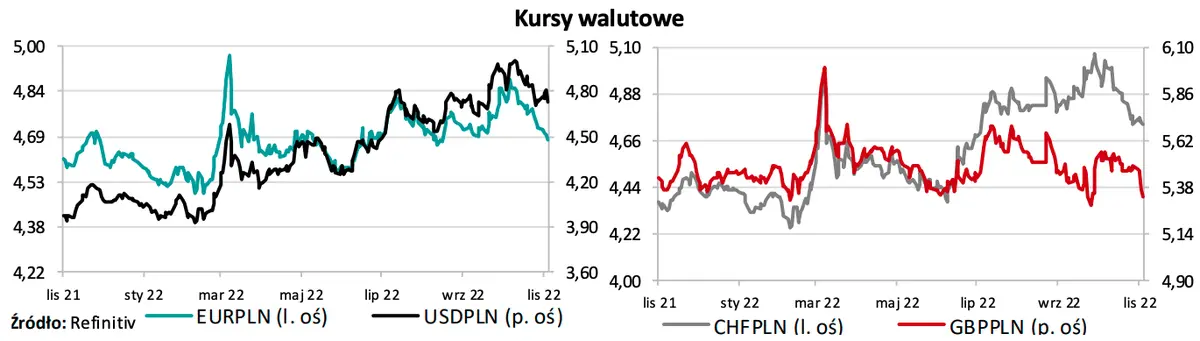

W ubiegłym tygodniu kurs EURPLN spadł do 4,6762 (umocnienie złotego o 0,9%). Przez cały ubiegły tydzień kurs EURPLN kształtował się w łagodnym trendzie spadkowym, co było kontynuacją tendencji obserwowanej w ostatnich tygodniach (por. MAKROmapa z 31.10.2022). W poniedziałek czynnikiem sprzyjającym umocnieniu złotego była publikacja niższych od oczekiwań krajowych danych o inflacji. W czwartek doszło do przejściowego osłabienia złotego w reakcji na jastrzębi wydźwięk ubiegłotygodniowego posiedzenia FOMC.

Zobacz także: Czy warto teraz kupować dolary USD i funty GBP? Prognoza walutowa

W zeszłym tygodniu w trendzie spadkowym kształtował się również kurs EURUSD. Komunikat po środowym posiedzeniu FOMC początkowo został odebrany przez inwestorów jako gołębi, co doprowadziło do osłabienia dolara względem euro, niemniej wypowiedzi J. Powella podczas konferencji prasowej istotnie osłabiły oczekiwania inwestorów na mniejszą skalę podwyżek stóp procentowych w USA, co doprowadziło do korekty i silnego spadku kursu EURUSD. W piątek doszło do osłabienia dolara względem euro w reakcji na publikację danych z amerykańskiego rynku pracy wskazujących na wyższą od oczekiwań stopę bezrobocia.

Zobacz także: Prognozy dla dolara, franka, euro, korony, funta: zobacz, ile złotych możesz zapłacić za te waluty

Opublikowane dzisiaj rano dane o bilansie handlowym w Chinach oraz produkcji przemysłowej w Niemczech są naszym zdaniem neutralne dla kursu złotego. W tym tygodniu w centrum uwagi rynku będzie posiedzenie RPP. Oczekiwana przez nas podwyżka stóp procentowych o 25pb byłaby spójna z konsensusem rynkowym, a tym samym powinna być ona neutralna dla kursu złotego polskich obligacji. Niemniej jednak dostrzegamy ryzyko, że RPP może zdecydować się na utrzymanie niezmienionego poziomu stóp procentowych, co sprzyjałoby osłabieniu złotego. Uważamy, że zaplanowane na ten tydzień publikacje danych ze światowej gospodarki nie będą miały istotnego wpływu na kurs polskiej waluty. Istotnym czynnikiem determinującym kurs złotego pozostaną informacje dotyczące ryzyka wystąpienia przerw w produkcji na skutek szoku gazowego w Europie oraz przebiegu działań wojennych w Ukrainie, które mogą istotnie wpłynąć na ocenę perspektyw wzrostu gospodarczego w strefie euro oraz w Polsce.

Zobacz także: RPP pośle złotego na dno? Kredytobiorcy złapią się za kieszenie

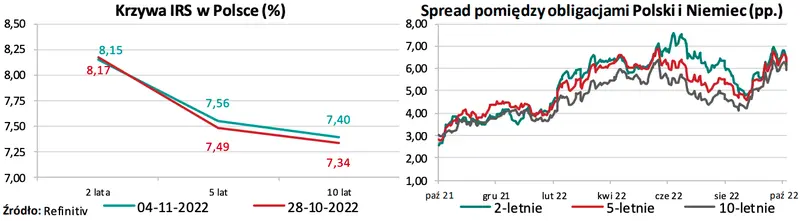

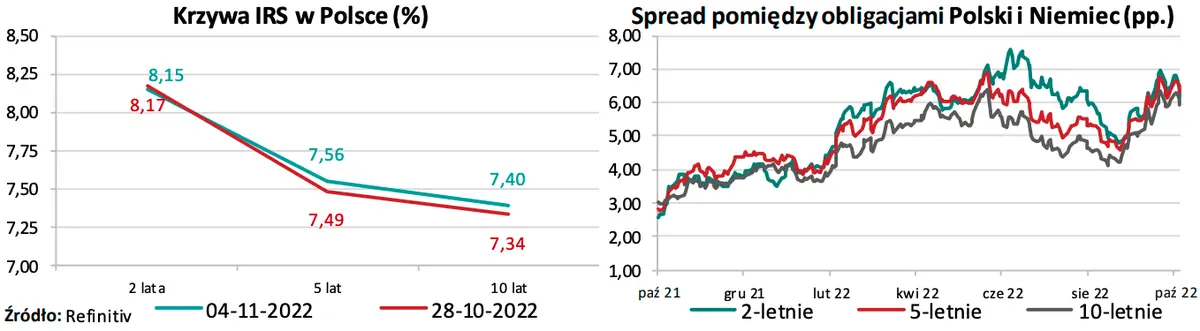

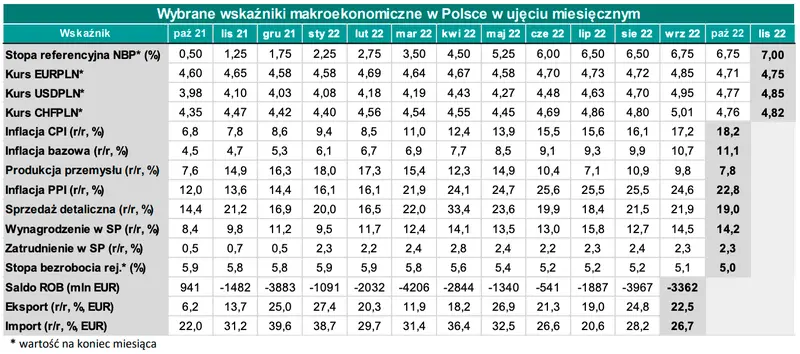

Decyzja RPP kluczowa dla stawek IRS

W ubiegłym tygodniu 2-letnie stawki IRS zmniejszyły się do 8,15 (spadek o 2pb), 5-letnie zwiększyły się do 7,56 (wzrost o 7pb), a 10-letnie do 7,40 (wzrost o 6pb). W ubiegłym tygodniu stawki IRS charakteryzowały się niską zmiennością. Jednocześnie w zeszłym tygodniu doszło do wzrostu stawek IRS na rynkach bazowych, czemu sprzyjały rosnące oczekiwania inwestorów na dalsze zacieśnianie polityki pieniężnej przez główne banki centralne. W efekcie istotnie obniżył się spread pomiędzy polskimi a niemieckimi obligacjami. W ubiegłym tygodniu odbyła się aukcja zamiany długu, na której Ministerstwo Finansów odkupiło papiery zapadające w 2023 r. za 2,6 mld PLN i jednocześnie sprzedało obligacje za 3,3 mld PLN przy popycie równym 5,7 mld PLN. Niska podaż obligacji przy relatywnie silnym popycie sprzyjała stabilizacji rentowności polskich obligacji mimo ich wzrostu na rynkach bazowych.

Zobacz także: Kursy walut 04.11.: tąpnięcie ⚠️ Dolar z piekła do nieba

W tym tygodniu kluczowe dla stawek IRS będzie posiedzenie RPP. Prognozujemy, że Rada podniesie stopy procentowe o 25pb. Nasza prognoza jest zgodna z konsensusem rynkowym, a tym samym jej realizacja powinna być neutralna dla krzywej. Niemniej jednak dostrzegamy ryzyko, że RPP może zdecydować się na utrzymanie niezmienionego poziomu stóp procentowych, co mogłoby doprowadzić do spadku stawek IRS. Przewidziane na ten tydzień pozostałe publikacje danych ze światowej gospodarki nie będą miały naszym zdaniem istotnego wpływu na stawki IRS. Ważnym czynnikiem kształtującym krzywą pozostaną informacje dotyczące ryzyka wystąpienia przerw w produkcji na skutek szoku gazowego w Europie oraz przebiegu działań wojennych w Ukrainie, które mogą istotnie wpłynąć na ocenę perspektyw wzrostu gospodarczego w strefie euro oraz w Polsce

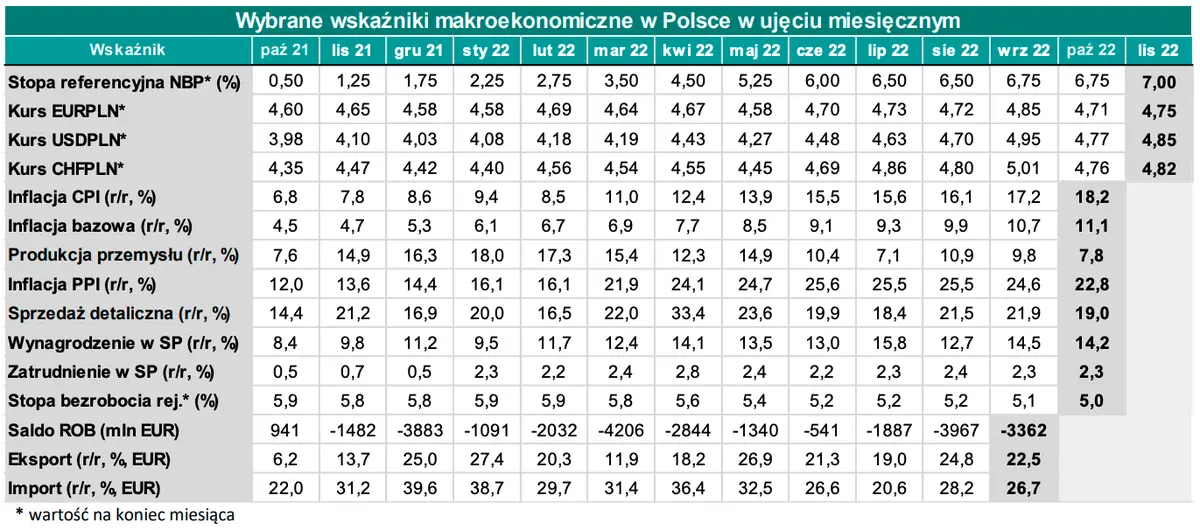

Prognozy miesięcznych wskaźników makroekonomicznych

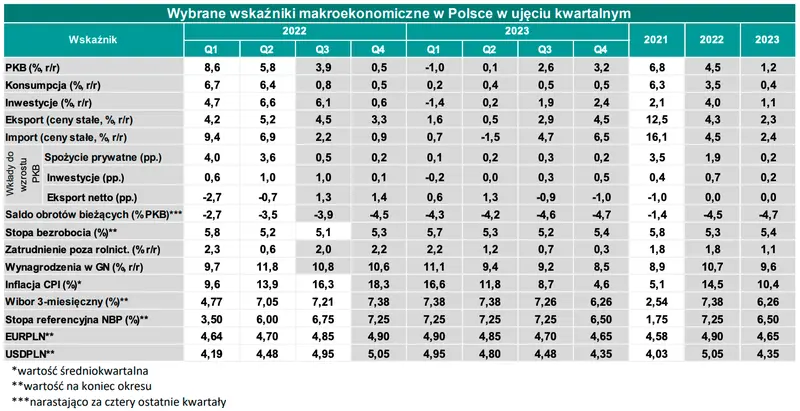

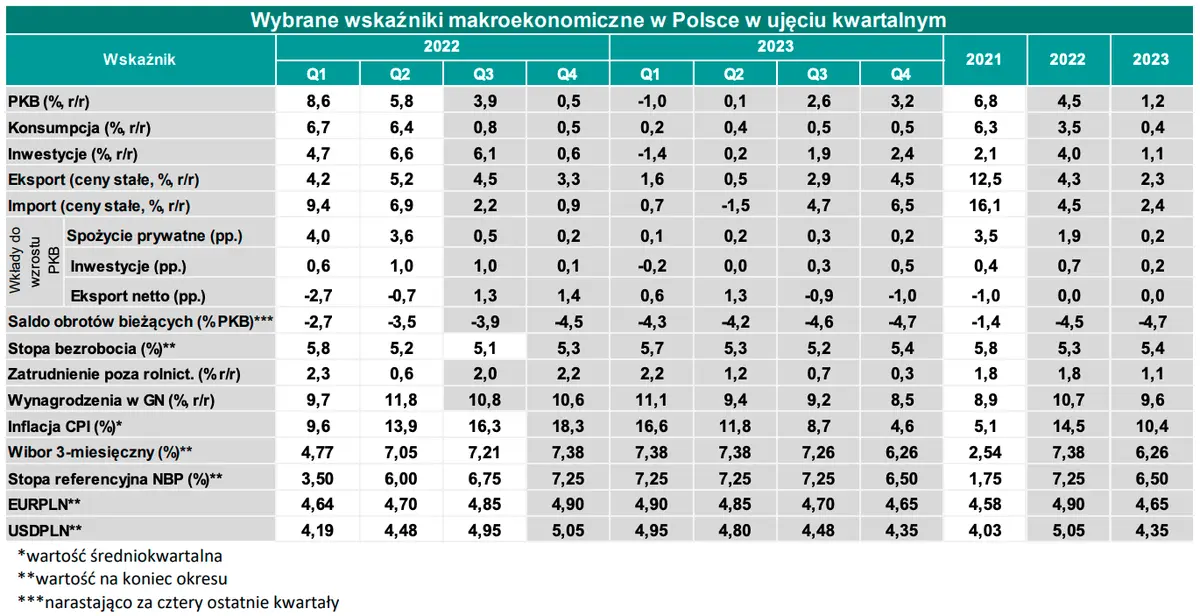

Prognozy kwartalnych wskaźników makroekonomicznych

Komentarze

Sortuj według: Najistotniejsze

Nie ma jeszcze komentarzy. Skomentuj jako pierwszy i rozpocznij dyskusję