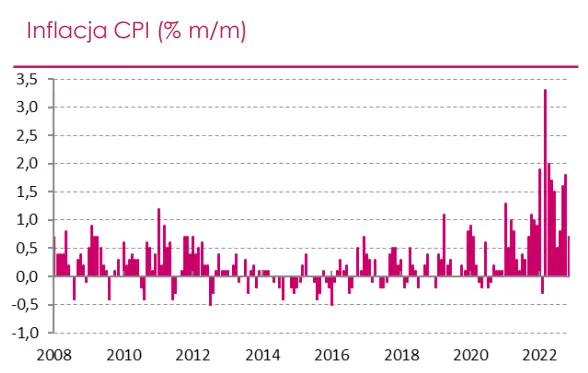

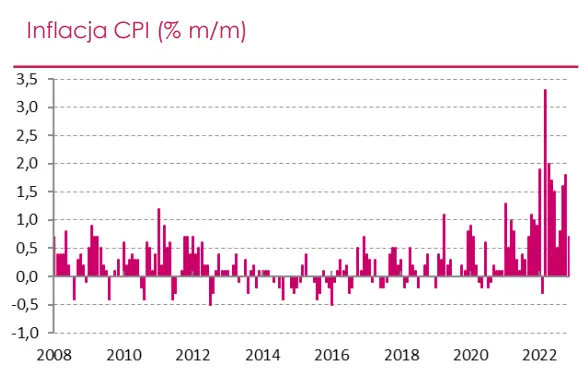

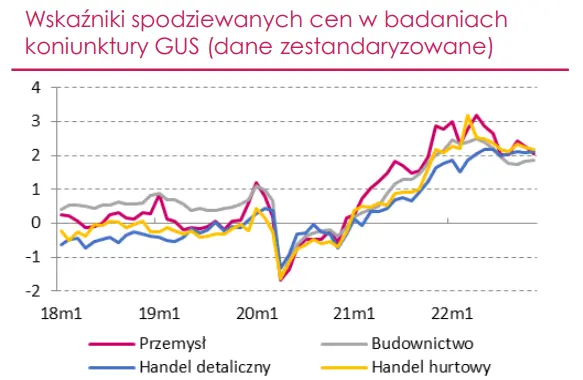

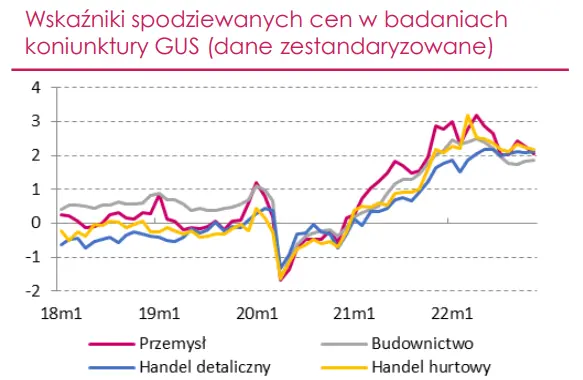

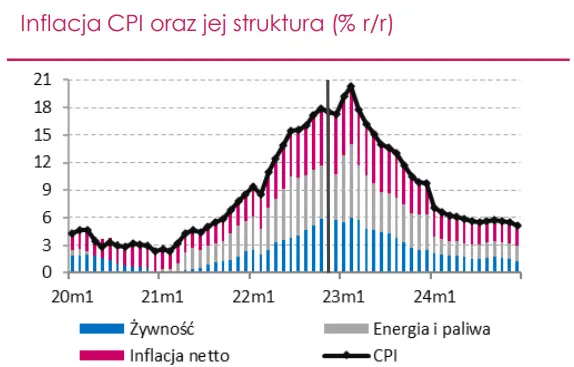

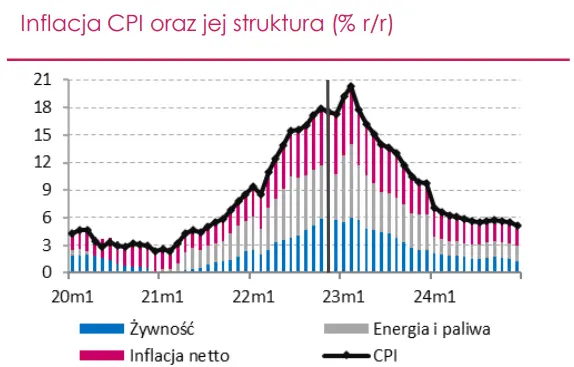

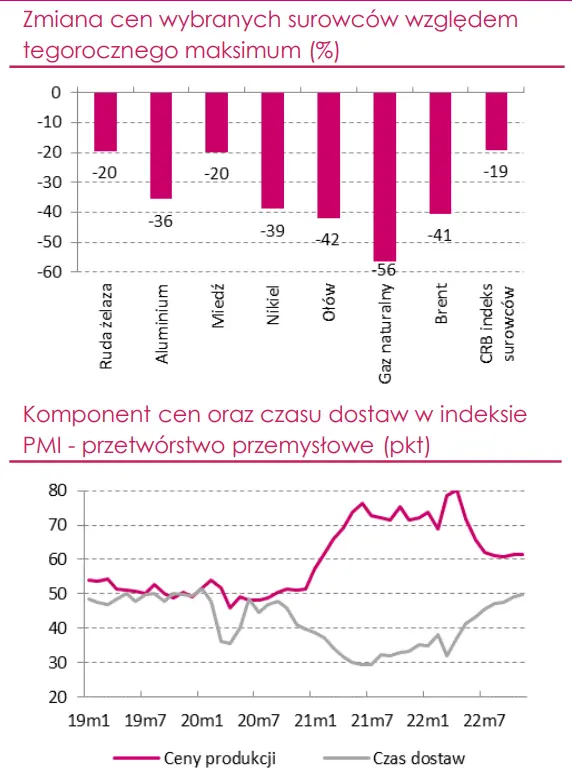

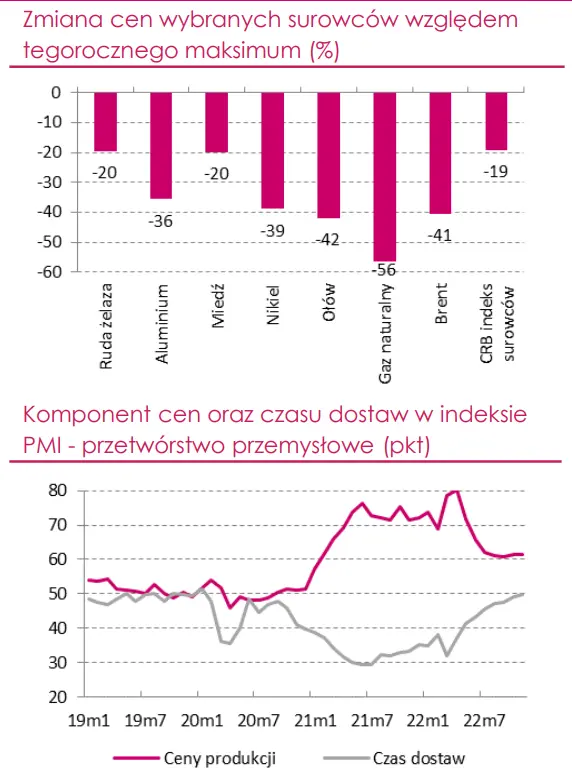

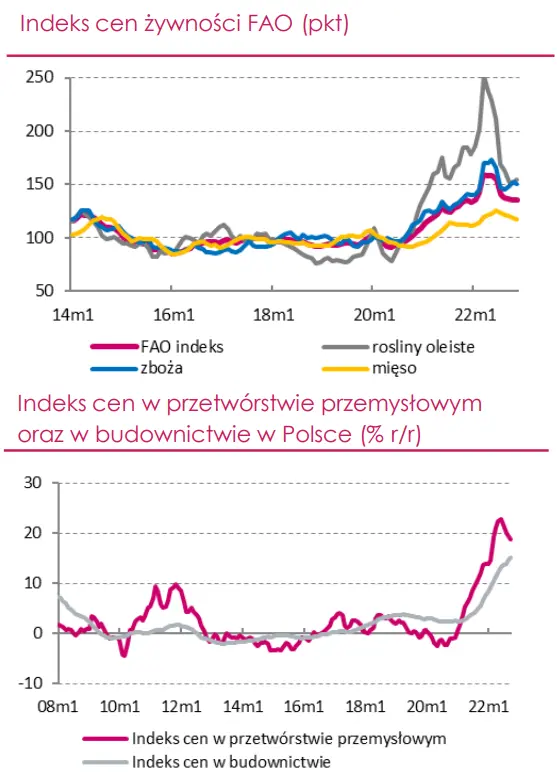

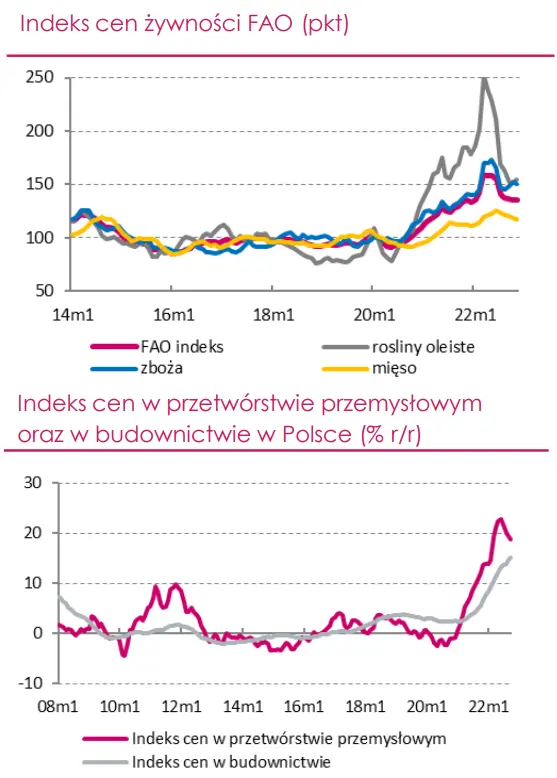

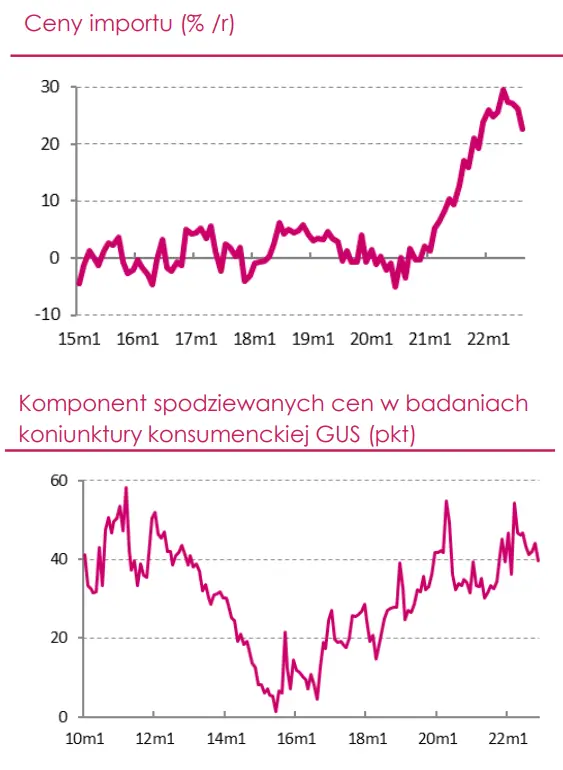

Inflacja utrzymuje się na poziomach najwyższych od 1996 r., aczkolwiek 4Q 2022 przyniósł pewne sygnały dezinflacji. Roczny wskaźnik inflacji obniżył się w listopadzie do 17,5% r/r i była to jego pierwsza zniżka od lutego br. Miesięczny wskaźnik inflacji natomiast wyniósł 0,7% m/m i był trzecim najniższym w tym roku, a jednocześnie powrócił do obserwowanych w przeszłości. Wyhamowanie inflacji w listopadzie nie oznacza, że wskaźnik CPI osiągnął szczyt, niemniej wpisuje się w obraz stopniowego hamowania napięć inflacyjnych, co widoczne jest także w otoczeniu zewnętrznym. Osłabienie presji cenowej widoczne jest także na poziomie cen producentów, czemu sprzyjają spadki cen surowców na rynkach międzynarodowych i rozładowanie napięć w łańcuchach dostaw. Wskaźnik PPI utrzymuje się na historycznych maksimach, choć wrzesień i październik przyniosły jego spadki. Podobny kierunek indeksów PPI widoczny jest w otoczeniu zewnętrznym. Scenariusz dezinflacji w roku 2023 jest zgodny z naszą oceną wyrażoną w poprzednim raporcie kwartalnym, choć inflacja schodzić będzie z wyższego poziomu niż wcześniejsze oczekiwania.

Inflacja CPI osiągnie szczyt w 1Q 2023, gdyż wycofanie się z obniżek stawek VAT w ramach rządowej tarczy antyinflacyjnej spowoduje zwyżkę cen paliw i nośników energii. Wzrośnie także akcyza na wyroby tytoniowe i alkoholowe. W rezultacie wskaźnik CPI może sięgnąć 20% r/r. W dalszej części roku 2023 spodziewamy się systematycznego spadku inflacji, czemu sprzyjać będzie złagodzenie napięć w łańcuchach dostaw, a także ostudzenie globalnego wzrostu gospodarczego, co już teraz znajduje odzwierciedlenie w zniżkach cen surowców, w tym także ropy naftowej i gazu. Wraz z postępującym osłabieniem wzrostu krajowej gospodarki (ujemna luka popytowa) wyhamowywać będzie także inflacja bazowa. Szczególnie jeśli na wartości zyska złoty, co wsparłoby import dezinflacji z zagranicy. W naszej ocenie inflacja w roku 2023 wyniesie średnio 13,8% r/r, natomiast pod koniec przyszłego roku powinna osiągnąć wartości jednocyfrowe. Czynnikiem niepewności dla ścieżki dezinflacji pozostają ceny energii. Działania rządu zmierzają do ograniczenia wzrostu cen dla odbiorców detalicznych, jednak ceny na rynkach surowców energetycznych pozostają niestabilne.

Zmniejszeniu presji cenowej w przyszłym roku sprzyjać powinna realizacja zapowiadanego przez rząd ograniczenia ekspansji fiskalnej, w tym wycofanie się z części programów społecznych (m.in. dodatek węglowy). Jego skutkiem będzie silniejsza erozja siły nabywczej dochodów gosp. domowych co pozwoli ostudzić presję cenową ze strony popytu. Realizacja konsolidacji fiskalnej obarczona jest jednak ryzykiem, przede wszystkim w kontekście roku wyborczego

***Materiał pochodzi z raportu Banku Millenium: Makro i Rynek: balansowanie na granicy recesji, którego pełną zawartość możesz zobaczyć i pobrać klikając w poniższy przycisk: