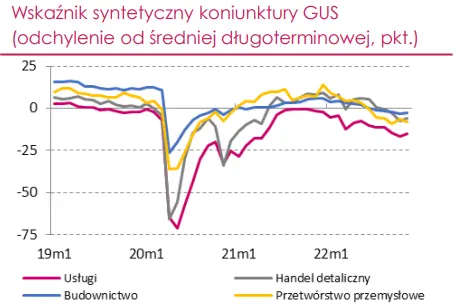

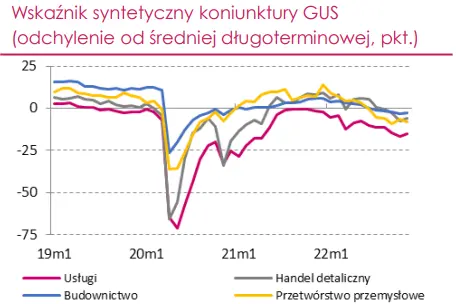

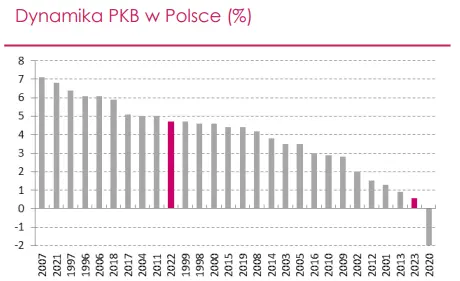

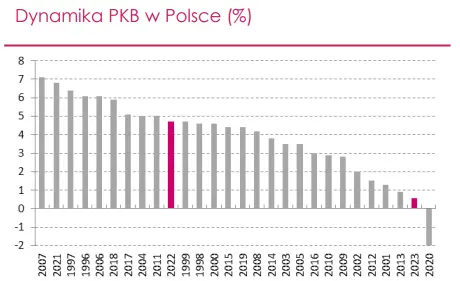

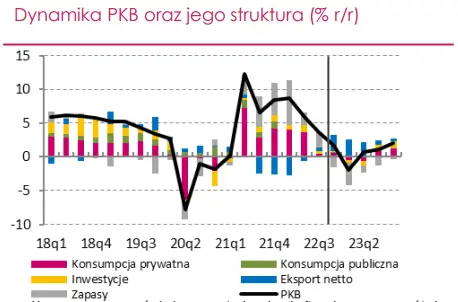

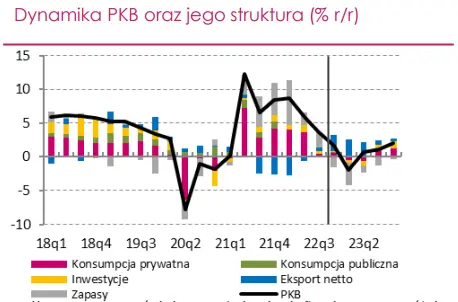

Perspektywy dla aktywności ekonomicznej w polskiej gospodarce na rok 2023 pozostają pesymistyczne. Wyższa niż nasze wcześniejsze założenia inflacja, szczególnie nośników energii, a także silniejsze schłodzenie koniunktury w gospodarkach naszych głównych partnerów handlowych powodują, iż skala wyhamowania wzrostu gospodarczego w roku 2023 będzie nieco głębsza niż nasze wcześniejsze prognozy. Najbliższe kwartały przyniosą dalsze hamowanie wzrostu, a w 1Q 2023 r. spodziewamy się ujemnej rocznej dynamiki PKB. W całym przyszłym roku dynamika PKB powinna być dodatnia i wyniesie w naszej ocenie 0,7%. Taki wynik oznaczałby, że rok 2023 będzie dla gospodarki drugim najgorszym w historii polskiej gospodarki po 1995 r. Tylko w czasie pandemii COVID-19 Polska gorszy odczyt PKB. Wraz z wyhamowaniem aktywności gospodarczej będzie zmieniała się także struktura wzrostu. wyniki badań koniunktury wskazują na szeroki zakres pogorszenia aktywności ekonomicznej. Niższa dynamika PKB będzie efektem zarówno spadku popytu konsumpcyjnego, jak i inwestycyjnego. Najszybciej i najsilniej pogorsza się sytuacja w sektorze usług, a także wśród producentów dóbr konsumpcyjnych trwałego użytku. W warunkach kurczących się dochodów realnych popyt na te właśnie kategorie zmniejsza się w pierwszej kolejności. Dodatkowo, negatywną kontrybucję do dynamiki PKB będą miały zapasy, które w ostatnich kwartałach miały silnie dodatni wkład.

Utrzymuje się wysoka niepewność co do perspektyw polskiej i europejskiej gospodarki, co w dużej mierze spowodowane jest możliwymi niedoborami surowców energetycznych oraz przebiegiem wojny w Ukrainie. W naszym bazowym scenariuszu zakładamy brak eskalacji działań militarnych, a ewentualne ograniczenia w dostawach surowców nie będą powodowały trwałych zaburzeń w procesach produkcyjnych w 2023 roku. Problem dostępności gazu przesuwa się na rok 2024.

Czynnikiem mogącym wesprzeć wyniki gospodarki może być sprawne wykorzystanie środków z KPO. Ostatnie tygodnie przyniosły wzrost prawdopodobieństwa napływu środków w 2023 roku, wciąż jednak jest to scenariusz obarczony podwyższoną niepewnością. W naszym scenariuszu zakładamy, iż pierwsze wypłaty środków z KPO napłyną w roku 2023, jednak ich wpływ na koniunkturę nie będzie znaczny, a dopiero rok 2024 przyniesie bardziej widoczne skutki gospodarcze. W średnim okresie natomiast gospodarka ma szanse być beneficjentem realokacji inwestycji zagranicznych (near-shoring), które mogą lokować się w naszym kraju.

***Materiał pochodzi z raportu Banku Millenium: Makro i Rynek: balansowanie na granicy recesji, którego pełną zawartość możesz zobaczyć i pobrać klikając w poniższy przycisk: