Wczorajsze kalendarium publikacji danych makro było pustawe i uwaga uczestników rynku skupiona była w dużej mierze na międzynarodowych wydarzeniach politycznych. Wczorajsza wizyta N. Pelosi (spikera Izby Reprezentantów) na Tajwanie doprowadziła do wzrostu napięć na linii Waszyngton – Pekin.

Dla rynków kwestia jest o tyle istotna, że może, w przypadku zaostrzania reakcji Chin czy też USA, prowadzić do dalszej defragmentacji globalnej wymiany handlowej. Oczywiście kwestie bezpieczeństwa w regionie Azji Wschodniej również wchodzą w grę. Powyższy element był jedną z przyczyn redukcji apetytu na ryzyko na rynkach. W tle przewijały się również jastrzębie komentarze ze strony członków Fed, którzy potwierdzili, że są skupieni na zwalczaniu inflacji, a ryzyka dla gospodarki biorą pod uwagę w drugiej kolejności.

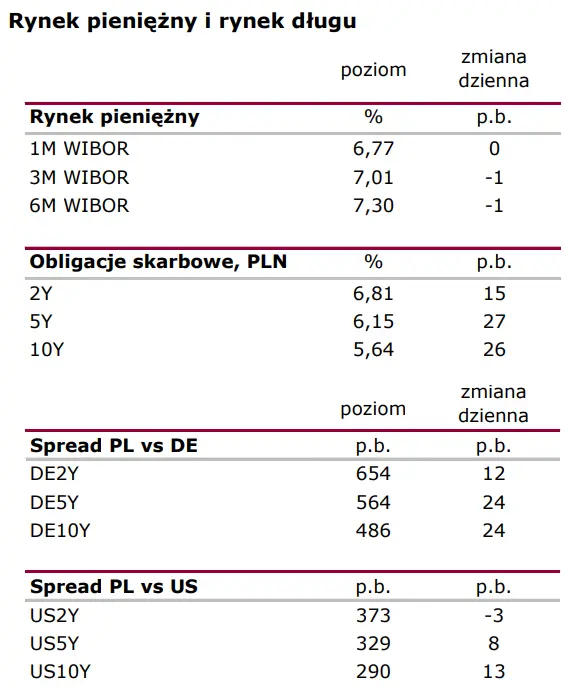

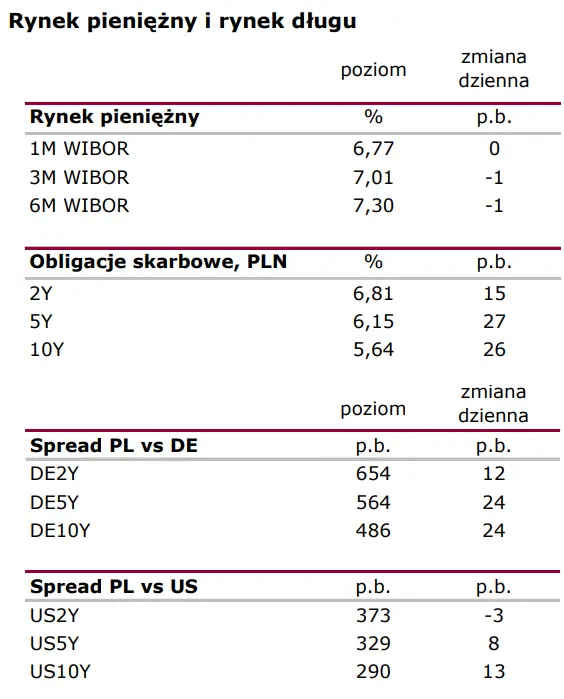

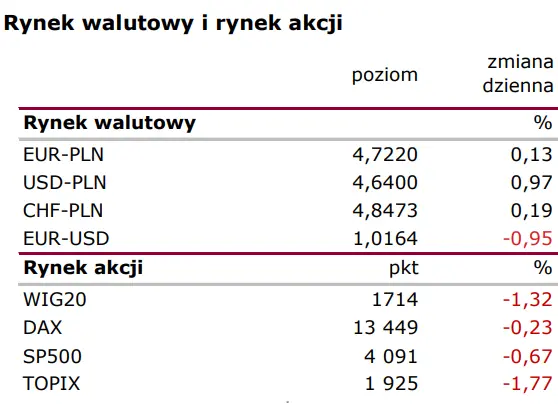

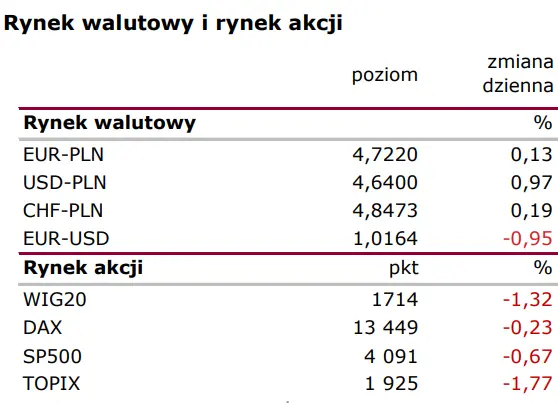

Zarysowana ścieżka stóp przez szefa Fed z Chicago, C Evansa, sugeruje, że stopa Fed może dojść do ok. 4% w 1 połowie przyszłego roku. Rynkowe wyceny są o ok. 50 p.b. niżej od tego poziomu. Summa summarum wczorajszy dzień na rynkach zakończył się umocnieniem dolara, spadkami na giełdach akcji (SP500 -0,7%, DAX -0,2%) oraz osłabieniem amerykańskiego długu.