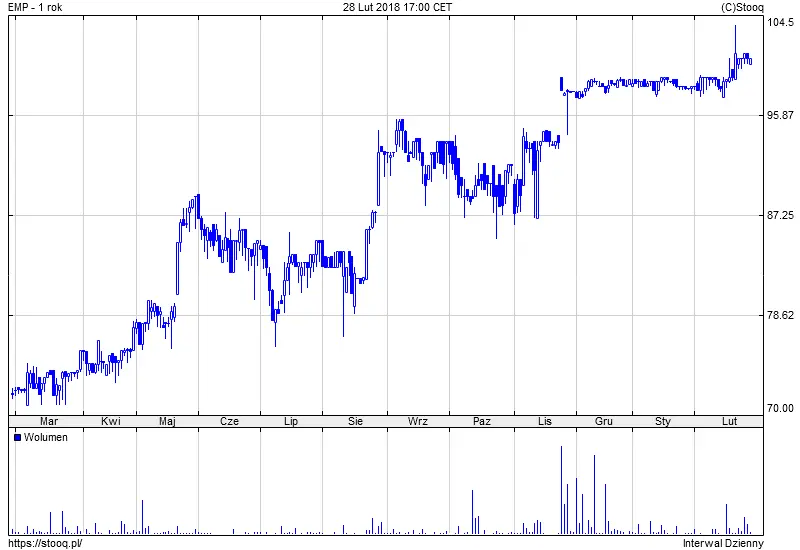

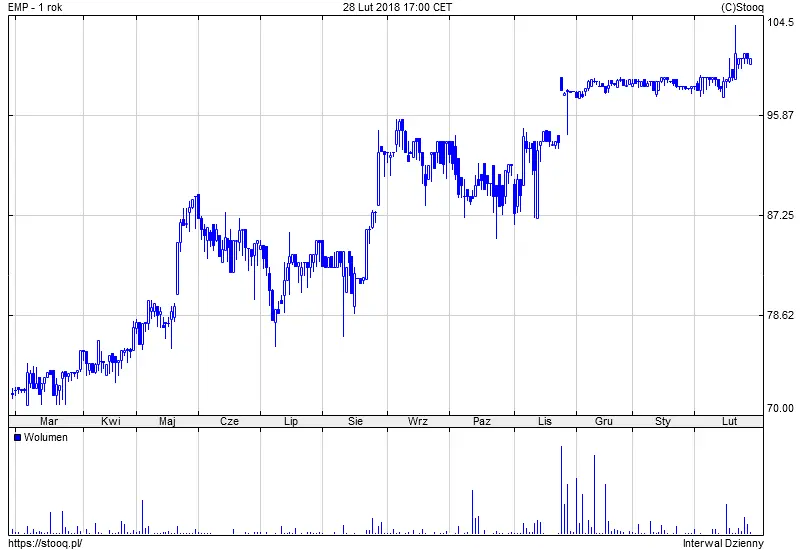

Analitycy DM BOŚ podtrzymali długoterminową rekomendację Sprzedaj i krótkoterminową Neutralnie dla akcji Emperii. Wycena akcji w perspektywie 12-miesięcy wzrosła o 5% do poziomu 73,90 PLN. Dziś rano za akcję spółki płaciliśmy 101,00 PLN. Dom maklerski rekomenduje również sprzedaż akcji w wezwaniu ogłoszonym przez Maxima Grupe.

„Biorąc pod uwagę ogłoszone przez Maxima Grupe wezwanie na 100% akcji Emperii po 100 zł za akcję transakcja odbędzie się przy 24x P/E i 8,5x EV/EBITDA na 2018P (10,1x przy uwzględnieniu 194 mln zł zaległego podatku). Oceniamy cenę w wezwaniu jako atrakcyjną i rekomendujemy sprzedaż akcji Emperii w wezwaniu. Zważywszy na dwucyfrowy potencjał spadkowy względem naszej 12-miesięcznej wyceny podtrzymujemy długoterminową rekomendację fundamentalną Sprzedaj. Natomiast oczekując dwucyfrowego wzrostu zysków w IV kw. 2017 roku w połączeniu z trwającym wezwaniem na akcje Spółki podtrzymujemy krótkoterminową rekomendację relatywną Neutralnie.” – napisano w raporcie.

Emperia opublikuje swoje wyniki finansowe za IV kwartał 2017 roku 24 lutego. Analitycy DM BOŚ oczekują wysokiego jednocyfrowego wzrostu r/r sprzedaży i dwucyfrowej dynamiki wzrostu skor. EBITDA.

„Oczekujemy, że w omawianym kwartale skonsolidowany skorygowany zysk brutto i zysk netto wyniosą odpowiednio 18,9 mln zł (+22% r/r) i 15,1 mln zł (+23% r/r) pomimo wyższych kosztów finansowych netto (ze względu na koszt gwarancji bankowej na zabezpieczenie płatności z tytułu zaległości podatkowej z tyt. podatku VAT).” – czytamy w raporcie.

Emperia

SYSTEM REKOMENDACYJNY DM BOŚ

- Kupuj – fundamentalnie niedowartościowana (potencjał wzrostu [procentowa różnica pomiędzy 12M EFV i ceną rynkową] powyżej kosztu kapitału) + zidentyfikowane katalizatory, które powinny zniwelować różnicę pomiędzy ceną rynkową a wyceną;

- Trzymaj – albo (i) właściwie wyceniona, lub (ii) fundamentalnie niedowartościowana/przewartościowana, ale brak katalizatorów, które mogą zniwelować różnicę pomiędzy ceną rynkową a wyceną;

- Sprzedaj – fundamentalnie przewartościowana (12M EFV jest większy niż obecna cena rynkowa) + zidentyfikowane katalizatory, które powinny zniwelować różnicę pomiędzy ceną rynkową a wyceną.

- Przeważaj – oczekujemy, iż inwestycja w akcje spółki da zwrot lepszy niż benchmark w ciągu następnego kwartału.

- Neutralnie – oczekujemy, iż inwestycja w akcje spółki da zwrot zbliżony do zwrotu z benchmarku w ciągu następnego kwartału.

- Niedoważaj – oczekujemy, iż inwestycja w akcje spółki da zwrot gorszy niż benchmark w ciągu następnego kwartału.

Artykuł jest wyciągiem z rekomendacji, przesłanej mediom 1 marca 2018.