W poprzednim artykule „Czy aby na pewno wiesz czym jest analiza finansowa?”, opublikowanym w 12. wydaniu magazynu FXMAG, przedstawiłem ogólne pojęcie analizy finansowej. Opisałem analizę ekonomiczną, której częścią jest analiza finansowa, a także metody i rodzaje analizy finansowej. Zanim przeczytasz obecny artykuł zachęcam Cię do przeczytania artykułu poprzedniego, ponieważ starałem się przedstawić w nim w sposób przejrzysty bardzo ważne elementy, bez których nie będziesz w stanie zrozumieć w stu procentach tego, co za chwilę przeczytasz.

Analiza wskaźnikowa to nic innego, jak obliczenie danych grup wskaźników, których wynik jest odzwierciedleniem kondycji finansowej przedsiębiorstw. Najczęstszymi badanymi grupami wskaźników są:

-płynności

-sprawności działania

-rynku kapitałowego

-zadłużenia

-rentowności

Źródło: Opracowanie własne na podstawie: Rutkowski A.: Zarządzanie finansami. PWE. Warszawa 2003, s. 81.

Dane te czerpane są ze sprawozdania finansowego, które musi być wykonane przez każde przedsiębiorstwo za pełny rok obrotowy. W skład sprawozdania finansowego wchodzą bilans, rachunek zysków i strat, rachunek przepływów pieniężnych i informacja dodatkowa. Ja natomiast skupię się na pierwszych dwóch wymienionych wyżej elementach, które przedstawię w nieco okrojonej wersji, ponieważ obszerna wersja musiałaby zawierać dziesiątki stron, ale będzie ona na tyle wystarczająca, aby z zaciekawieniem przeczytać mój artykuł do końca.

Bilans to nic innego jak zestawienie aktywów i pasywów przedsiębiorstwa. Na aktywa składają się elementy odpowiadające za majątek firmy, który dzieli się na aktywa trwałe, w których skład wchodzą m.in. rzeczowe aktywa trwałe i należności długoterminowe oraz aktywa obrotowe, na które składają się zapasy, należności krótkoterminowe i inwestycje krótkoterminowe. W skład pasywów wchodzi kapitał własny, gdzie jednymi z elementów są kapitał podstawowy i zapasowy, udziały własne, zysk lub strata netto oraz zobowiązania i rezerwy na zobowiązania, a więc zobowiązania długoterminowe i krótkoterminowe wraz z rezerwami na zobowiązania. Tak więc pasywa to element bilansu odpowiadający za źródło finansowania firmy.

Rachunek zysków i strat jest bardzo ważnym elementem sprawozdania finansowego ze względu na realne ukazanie zysku, bądź straty w związku z prowadzoną działalnością przedsiębiorstw. Ponadto, pozycje w rachunku zysków i strat w ciągu całego roku obrotowego mają charakter dynamiczny w porównaniu do bilansu spółek, gdzie – pomimo obowiązkowego ich tworzenia na koniec pełnego roku obrotowego – wiele zawartych w nich pozycji nie ulega zmianie w porównaniu z rokiem ubiegłym. W skład rachunku zysków i strat wchodzą m.in. przychody finansowe i koszty finansowe oraz pozostałe przychody i pozostałe koszty operacyjne. Upraszczając, chodzi o to, aby przychody przewyższały koszty, a im większa różnica pomiędzy uzyskiwanymi przychodami i ponoszonymi kosztami, tym większy zysk osiąga przedsiębiorstwo z prowadzonej przez siebie działalności. Przejdźmy zatem do najważniejszej części artykułu.

Wskaźniki płynności finansowej

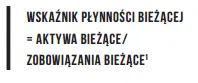

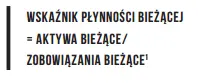

Wskaźniki płynności finansowej dotyczą badania zdolności przedsiębiorstw do regulowania swoich zobowiązań. Pierwszy z badanych wskaźników, to wskaźnik płynności bieżącej.

Najlepiej, aby wartość przedstawionego wskaźnika oscylowała pomiędzy wartościami 1,2-2,0. Im mniejsza wartość, tym większe ryzyko utraty bieżącej płynności.

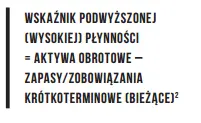

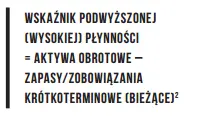

Kolejnym badanym wskaźnikiem płynności będzie wskaźnik podwyższonej (wysokiej) płynności.

Elementy tego wskaźnika są identyczne jak w wyżej opisywanym wskaźniku, z tym że w tym wypadku aktywa obrotowe pomniejszane są o wartość zapasów. Proponowane wartości wyników pozostają bez zmian.

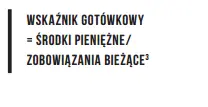

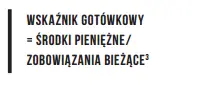

Ostatnim ze wskaźników płynności, który Ci przedstawię będzie wskaźnik gotówkowy.

Wskaźnik ten wykorzystywany jest dość rzadko przez analityków. Jego wartość powinna wynosić około 0,2.

Kolejna grupą wskaźników, którą przedstawię dotyczyć będzie sprawności działania przedsiębiorstw, pozwalająca ocenić efektywność zarządzania wieloma składnikami majątku.

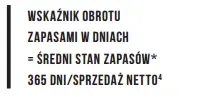

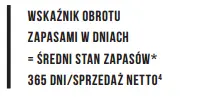

Wskaźnik obrotu zapasami w dniach, jak sama nazwa wskazuje, dostarcza informacji na temat tego jak szybko przedsiębiorstwo jest w stanie dokonać obrotu na rynku zgromadzonymi zapasami.

Jego wynik można rozumieć na różne sposoby. Najważniejszym czynnikiem jest rodzaj prowadzonej działalności, ponieważ przykładowo wynik 60 dni w przypadku prowadzenia działalności związaniej z obuwiem nie musi dziwić. Co innego, jeśli mamy do czynienia z branżą artykułów spożywczych – wtedy wynik liczony maksymalnie w kilku dniach, byłby wynikiem najodpowiedniejszym.

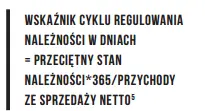

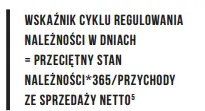

Wskaźnik cyklu regulowania należności w dniach wskazuje w jakim stopniu przedsiębiorstwo radzi sobie ze ściąganiem należności. Im krótszy czas oczekiwania na gotówkę, tym większa możliwość szybszego obrotu pieniędzmi.

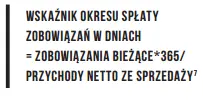

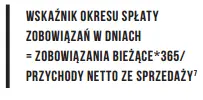

Ostatnim z grupy wskaźników sprawności działania jest wskaźnik okresu spłaty zobowiązań w dniach.

Im krótszy okres spłaty zobowiązań, tym lepiej; jednak są takie przedsiębiorstwa, które negocjują okres spłaty zobowiązań w dłuższym okresie. Pozwolić sobie mogą na to tylko jednostki o wysokiej pozycji na rynku.

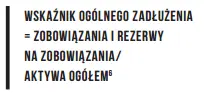

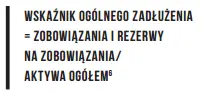

Wskaźniki zadłużenia wylicza się w celu ustalenia źródła finansowania działalności, a więc, w jakim stopniu jest ona finansowana kapitałem własnym oraz kapitałem obcym. Wskaźnik ogólnego zadłużenia dostarcza informacji na temat tego w jakim stopniu aktywa są finansowane przez kapitał obcy. Odpowiednia wartość powinna wynosić pomiędzy 0,57-0,67.

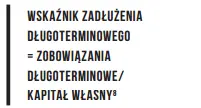

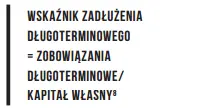

Następnym w kolejności omawianym wskaźnikiem jest wskaźnik dotyczący zadłużenia długoterminowego.

Dotyczy on przede wszystkim zaciągniętych przez przedsiębiorstwo kredytów. Jego wartość nie powinna przekraczać 1,0.

Wskaźnik pokrycia odsetek wskazuje na stosunek zysku operacyjnego do spłaty odsetek za np. zaciągnięty kredyt. Im wyższy wynik, tym większe prawdopodobieństwo spłaty zadłużenia.

Ostatnią grupą wskaźników przeze mnie omówionych, będą wskaźniki rentowności, świadczące o m.in. zdolności do generowania zysków. Przedstawię wskaźniki, o których zapewne wiele razy słyszeliście, a więc ROE, ROA i ROS.

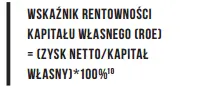

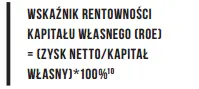

Wskaźnik ROE to inaczej wskaźnik rentowności kapitału własnego.

Jego wynik dostarcza informacji na temat sytuacji finansowej przedsiębiorstwa. Im wyższy wynik, tym większa szansa na uzyskanie dywidendy w przypadku spółek akcyjnych.

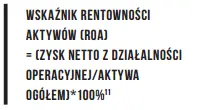

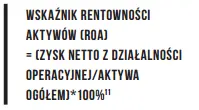

Wysoki wskaźnik rentowności aktywów (ROA) świadczy o efektywnym zarządzaniu pieniędzmi przez firmę.

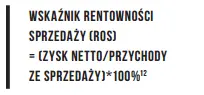

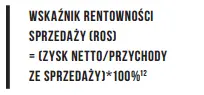

Wreszcie, ostatni z dzisiejszych omawianych wskaźników, a więc wskaźnik rentowności sprzedaży (ROS).

Najlepiej, gdy wynik wskaźnika jest jak najwyższy, jednak obracanie gotówki na rynku inwestycyjnym wiąże się z ryzykiem utraty części wygenerowanego przychodu.

Wskaźniki, o których mogliście przeczytać są tylko pewnym procentem wszystkich wskaźników istniejących na rynku. Na ich temat jak i całej analizy finansowej można by pisać godzinami, ja zaś chciałem przedstawić pewien zarys i najważniejsze informacje z tym tematem związane. Należy pamiętać, że dokonując interpretacji wyników, trzeba skupić się na ich wartościach z przeszłości. Wyniki te mogą zostać przedstawione w ujęciu miesięcznym, kwartalnym, półrocznym lub też rocznym. Bez ich ujęcia, zarząd oraz potencjalni inwestorzy nie będą w stanie stwierdzić czy obrana ścieżka rozwoju stwarza im szanse na podniesienie wyników i bycie jednostką konkurencyjną na rynku. Pamiętaj, że niekiedy to nie liczby, a ich stosunek procentowy analizy pionowej i poziomej w porównaniu z danymi za poprzednie okresy działalności jest realnym miernikiem szansy powodzenia wśród konkurencji.