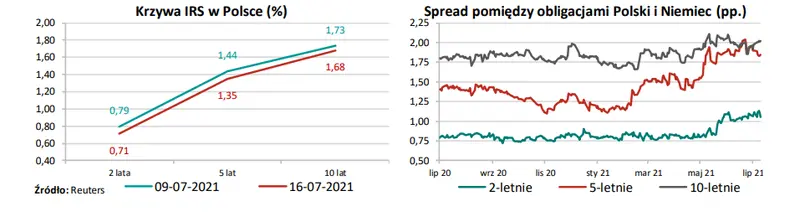

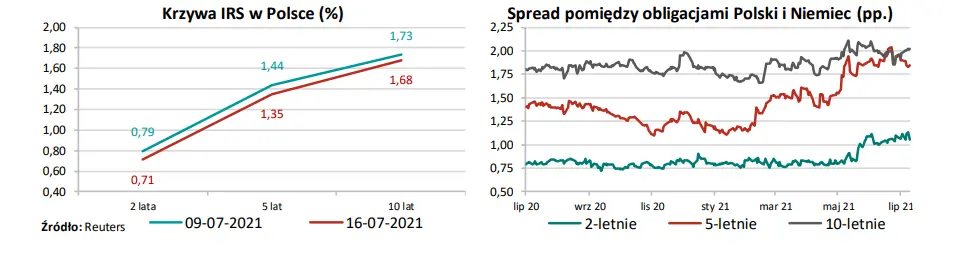

W ubiegłym tygodniu 2-letnie stawki IRS zmniejszyły się do 0,71 (spadek o 8pb), 5-letnie do 1,35 (spadek o 9pb), a 10-letnie do 1,68 (spadek o 5pb). Przez cały ubiegły tydzień mieliśmy do czynienia ze spadkiem stawek IRS na całej długości krzywej w ślad za rynkami bazowymi, co było kontynuacją tendencji obserwowanych dwa tygodnie temu (por. MAKROmapa z 12.07.2021).

Obniżeniu rentowności na rynkach bazowych sprzyjają rosnące obawy inwestorów

o wystąpienie IV fali pandemii, a w konsekwencji na późniejsze zacieśnianie polityki pieniężnej przez główne banki centralne. W ubiegłym tygodniu NBP przeprowadził operację outright buy, w której odkupił obligacje za 4,4 mld zł, z czego 3,7 mld zł stanowiły obligacje skarbowe, a 0,7 mld zł obligacje BGK na rzecz Funduszu Przeciwdziałania COVID-19. Od początku prowadzenia programu NBP skupił obligacje o łącznej wartości nominalnej 140,2 mld zł. Operacja nie miała istotnego wpływu na krzywą. W tym tygodniu w centrum uwagi rynku będzie posiedzenie EBC, które może przyczynić się do podwyższonej zmienności stawek IRS.

W kierunku wzrostu stawek IRS

mogą oddziaływać natomiast krajowe dane o produkcji przemysłowej. Dane o zatrudnieniu i przeciętnym wynagrodzeniu w polskim sektorze przedsiębiorstw będą naszym zdaniem neutralne dla krzywej dochodowości, a dane o sprzedaży detalicznej mogą przyczynić się do spadku rentowności na krótkim końcu krzywej. Publikacje danych z USA (rozpoczęte budowy, pozwolenia na budowę, sprzedaż domów na rynku wtórnym) oraz ze strefy euro (wstępne indeksy PMI) nie będą miały w naszej ocenie znaczącego wpływu na krzywą.