- Potencjał wzrostu kursu akcji w wydanej rekomendacji to 66%

- Co jest powodem tak wysokiego zalecenia?

- Jakiej spółki z GPW dotyczy nowa prognoza?

Akcje Ailleron z prognozą wzrostu o 66%

Kurs akcji notowanej na GPW spółki Ailleron może wzrosnąć o 66%, uważają eksperci z DM Trigon. Obecnie, za akcje Ailleron zapłacić należy 16,26 PLN.

Tymczasem, cena docelowa zapowiadana przez ekspertów DM Trigon to 25 PLN. Jednocześnie, rekomendacja dla walorów Ailleron to “Kupuj”.

To zalecenie podtrzymane przez ekspertów domu maklerskiego, ale cena docelowa została obniżona o blisko 5%: o 1 PLN względem wcześniejszej 26 PLN.

“Nieznaczny spadek wyceny dotychczas posiadanego biznesu kompensuje w pewnym stopniu lekko pozytywny efekt przejęcia i w konsekwencji korygujemy naszą cenę docelową tylko o 1 PLN na akcję w dół i ustalamy cenę docelową na poziomie poziomie 25 PLN na akcję oraz podtrzymujemy rekomendację KUPUJ” - czytamy w nowej rekomendacji DM Trigon z 25 kwietnia.

Zobacz także: Krach sprzedaży Tesla! Jednak Elon Musk oczarował inwestorów i akcje wzrosły o 13% po fatalnych wynikach

Wykres: Kurs akcji Ailleron na GPW

Źródło: tradingview.com

Potencjał wzrostu zapowiadany w nowej prognozie przez ekspertów DM Trigon to 66%, ale walory Ailleron mocno zyskują w czwartek, bo o blisko 4%. W rezultacie, wzrostowy potencjał wynosi już nieco mniej, bo około 54%.

“Początek roku nie przyniesie raczej przełomu w postrzeganiu spółki przez inwestorów, ale liczymy na pozytywne przyjęcie wyników od momentu konsolidacji amerykańskiego przejęcia to jest od początku 2Q24” - stwierdził Dominik Niszcz, analityk rynku akcji w DM Trigon.

Co istotne, perspektywy wysokości zysku netto na 2024 rok zostały znacznie zmniejszone.

“Obniżamy nasze szacunki zysku netto z 24 mln PLN do 16 mln PLN w 2024 roku, ale nadal sądzimy, że spółka będzie stanie wygenerować wyższe marże w średniej perspektywie, po ustabilizowaniu się kursów walutowych” - czytamy w rekomendacji DM Trigon.

“Nasze szacunki nie uwzględniają wpływu ugody z bankiem Pekao. Prognozy 1Q24. Zakładamy 17 mln PLN przychodów w FinTechu i 101 mln PLN w Software Mind, o 6% więcej r/r” - dodano.

Czytaj również: Rekordowa dywidenda spółki z GPW! Kurs akcji w górę o 11% po solidnych wynikach

“Rentowność w Software Mind pozostanie raczej poniżej 10% z uwagi na umocnienie polskiej waluty, w szczególności średnio w kwartale o 9% r/r do USD i o 8% r/r do EUR. Efekt umocnienia r/r będzie już znacznie mniejszy od 2Q24. Wynik operacyjny prognozujemy na poziomie 7mln PLN, w tym spadek o prawie 40% r/r w Software Mind do 8mln PLN i stabilizację na poziomie -1mln PLN w FinTech” - zakłada rekomendacja DM Trigon”

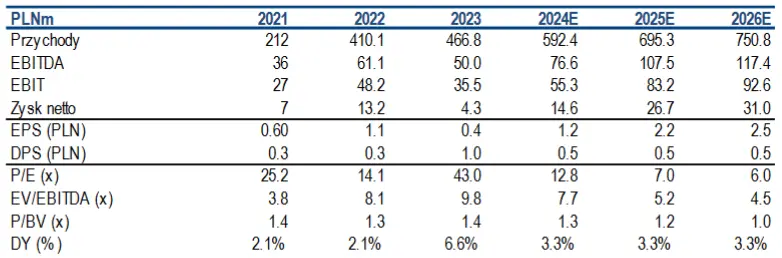

Tabela: Wybrane kluczowe dane finansowe działalności Ailleron wraz z prognozami DM Trigon na kolejne lata.

Źródło: Rekomendacja DM Trigon dla akcji Ailleron wydana 25 kwietnia 2024 roku.

Wśród czynników ryzyka jaką obarczona jest prognoza DM Trigon dla Ailleron wymienione jest przede wszystkim ryzyko związane ze zwiększoną konkurencją na rynku software house'ów. Poza tym, ważne pozostaje również zagrożenie związane z ewentualnymi roszczeniami od Pekao w związku z wypowiedzeniem umowy.

Oprócz tego DM Trigon wymienia ryzyka typowe dla większość biznesów, nawet spoza branży. Są to ryzyko walutowe, utraty kluczowych pracowników czy niedotrzymania terminów płatności przez klientów.