PL: Dziś odbędzie się posiedzenie Rady Polityki Pieniężnej, na którym spodziewamy się decyzji o podwyżce stopy referencyjnej o 50 pkt. baz. – do 2,25% z 1,75%. Taki też jest konsensus rynkowy. Przypomnijmy, że pierwotnie RPP planowała spotkać się 12 stycznia, jednak przed Wigilią termin posiedzenia został zmieniony bez podania przyczyny.

Wysoka inflacja, która coraz silniej napędzana jest czynnikami popytowymi, rosnące oczekiwania inflacyjne, silna presja płacowa oraz kontynuacja solidnego wzrostu gospodarczego przemawiają za kontynuacją cyklu podwyżek stóp procentowych. Ryzyka dla dzisiejszej decyzji skierowane są w kierunku silniejszego ruchu. Inflacja w najbliższych miesiącach będzie rosła, co zwiększać będzie presję na władze monetarne. Tym bardziej, że polska RPP wciąż pozostaje spóźniona względem innych banków centralnych naszego regionu, które wcześniej rozpoczęły proces zacieśniania polityki pieniężnej.

W Czechach i na Węgrzech podstawowe stopy banku centralnego są o odpowiednio o 1,75 i 1,5 pkt. proc. wyższe niż przed wybuchem pandemii, natomiast w Polsce o „zaledwie" 0,75 pkt. proc., uwzględniając dzisiejszą podwyżkę o 50 pkt. baz. Jednocześnie spośród wymienionych krajów inflacja w Polsce jest najwyższa. Stopy procentowe w Polsce będą rosnąć także w przyszłości, aczkolwiek docelowy poziom stóp jest uzależniony od bardzo wielu czynników. Nie spodziewamy się zatem, aby zaplanowana na jutro na godz. 15:00 konferencja prezesa NBP A.Glapińskiego dostarczyła nowych informacji w tej kwestii. Dzisiejszą decyzję Rady poznamy najpewniej późnym popołudniem.

Wydarzenia i komentarze

PL: Indeks PMI obrazujący koniunkturę w krajowym przemyśle przetwórczym wzrósł w grudniu ub. roku do 56,1 pkt z 54,4 pkt miesiąc wcześniej. Według raportu do danych za jego poprawę odpowiadały zwłaszcza wzrosty subindeksów zamówień oraz bieżącej produkcji. Ankietowane firmy raportowały ponadto wzrost zatrudnienia w wyniku rosnącej presji na zwiększenie zdolności wytwórczych. Jednocześnie przedsiębiorstwa przemysłowe w najwyższym w historii badania PMI gromadziły zapasy w obawie o kolejne nasilenie problemów z zaopatrzeniem. Możliwość dokonania nowych zakupów na odbudowę zapasów naszym zdaniem może wskazywać na nieco mniej dotkliwe niż kilka miesięcy temu problemy z podażą materiałów i dóbr pośrednich w części podsektorów przemysłu. Niemniej w niektórych z nich braki komponentów (branża motoryzacyjna, elektroniczna) nadal będą hamować odbudowę koniunktury. Jednak w przekroju całości sektora firmy liczą na utrzymanie się ożywienia.

Odczyt PMI za grudzień wpisuje się w nasze optymistyczne szacunki wzrostu PKB w 4Q 2021 r., wynoszące 6,2% r/r.

Perspektywy na najbliższe miesiące dla przemysłu pozostają korzystne, ze względu na sygnalizowany mocny popyt z kraju i z zagranicy, choć „wąskie gardła" w sektorze pozostają nadal znaczącym źródłem niepewności. W nieco dłuższym horyzoncie koniunktura w przemyśle powinna się stabilizować, wraz z udrożnieniem powiazań handlowych oraz słabnącym nieco popytem spowodowanym m.in. rosnącymi cenami oferowanych przez producentów towarów.

Rynki na dziś

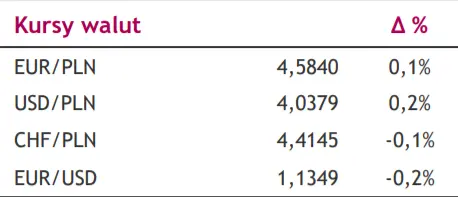

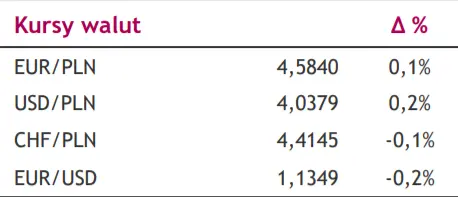

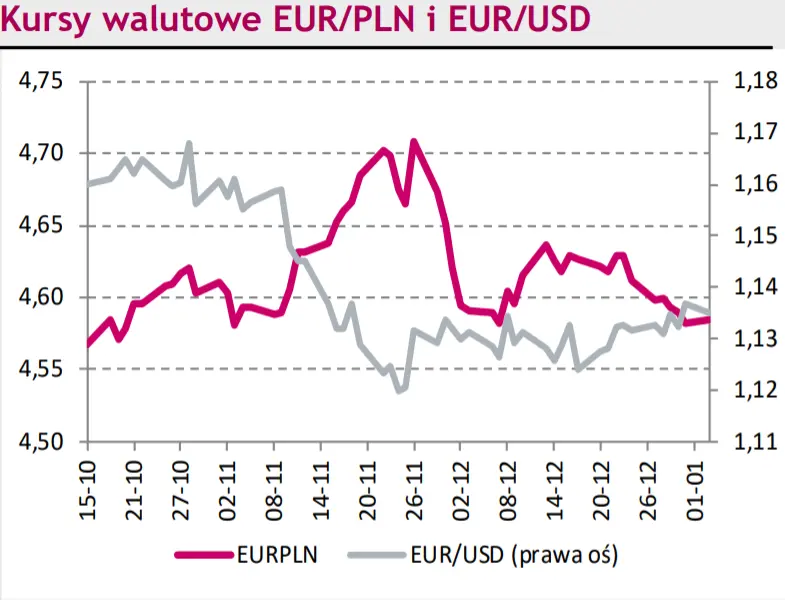

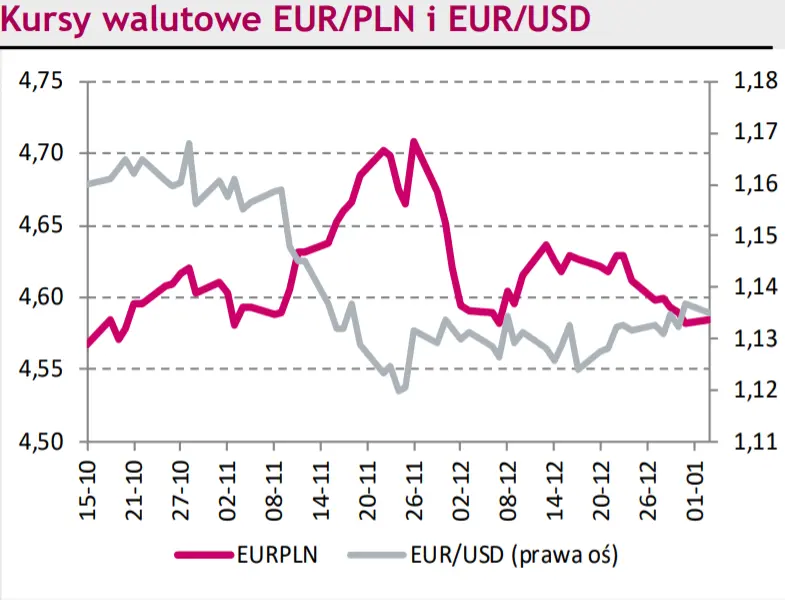

Oczekiwanie na wynik posiedzenia Rady Polityki Pieniężnej powinno zdominować dzisiejszą sesję na krajowym rynku finansowym. Zgodna z konsensusem podwyżka (+50 pkt. baz.) nie powinna jednak w naszej ocenie istotnie wpłynąć na złotego (dopuszczamy około groszowe umocnienie), czy rentowności długu skarbowego (utrzymanie na 4-letnim maksimum z przypadku 10-latki). Jakakolwiek odmienna od oczekiwań decyzja może natomiast wywołać rynkową zmienność. Nieco w notowania polskich aktywów może wnieść ponadto jutrzejsza konferencja prezesa Narodowego Banku Polskiego, która może rzucić ciut więcej światła co do perspektyw polityki pieniężnej. Póki co jednak liczymy, iż złoty pozostanie relatywnie mocny a kurs EUR/PLN może walczyć o utrzymaniu się na najniższym poziomie od października ubiegłego roku tj. 4,5690.