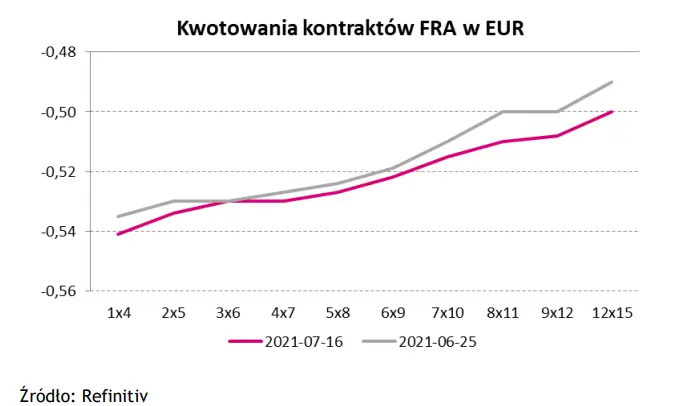

Rewizja celu inflacyjnego Europejskiego Banku Centralnego, który obecnie dopuszcza symetryczne odchylenia inflacji od celu na poziomie 2% nie wpłynęła istotnie na rynkowe oczekiwania co do perspektyw polityki pieniężnej w strefie euro. Jeszcze przez dłuższy czas stopy procentowe w Eurolandzie pozostaną na rekordowo niskim poziomie.

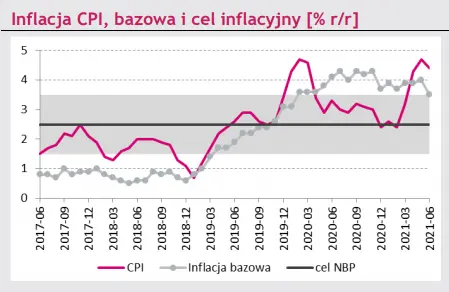

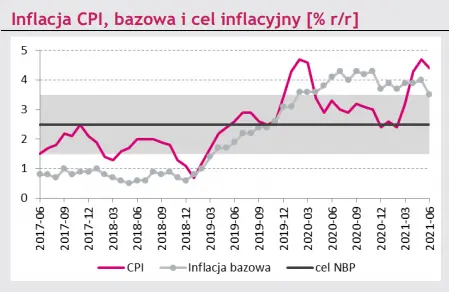

Spadek inflacji CPI w czerwcu

Główny Urząd Statystyczny potwierdził wstępny szacunek inflacji, zgodnie z którym wskaźnik CPI wyniósł w czerwcu 4,4% r/r. Oznacza to spadek z 4,7% r/r w maju. Opublikowane przez GUS dane o strukturze zmian cen wskazały na mniejsza skalę zwyżek cen usług w porównaniu ze wzrostami w czerwcu ubiegłego roku, kiedy gospodarka była odmrażana po pierwszej fali pandemii. Kontynuowane były jednak wzrosty cen usług związanych z rekreacją i sportem, turystyką zorganizowaną, czy też gastronomią.

Nieco wyhamowała inflacja dóbr

(3,8% r/r w czerwcu wobec 4,1% r/r w maju). W ujemne rejony powróciła roczna dynamika cen odzieży i obuwia, czy sprzętu audiowizualnego. Czynniki te sprowadziły w dół inflację bazową obliczaną jako CPI po wyłączeniu żywności i energii. Według danych Narodowego Banku Polskiego obniżyła się ona do 3,5% r/r z 4,0% r/r w maju. Obecnie trudno ocenić na ile są to trwałe zmiany, ponieważ wysoki popyt i zaburzenia w łańcuchach dostaw wspierają zwyżki cen towarów. Przestrzeń do dalszych spadków inflacji jest ograniczona i w naszej ocenie w kolejnych miesiącach wskaźnik CPI będzie utrzymywał się powyżej odczytów z czerwca. Prognozujemy, że średnio w całym 2021 r. inflacja CPI wyniesie 4,2% r/r.

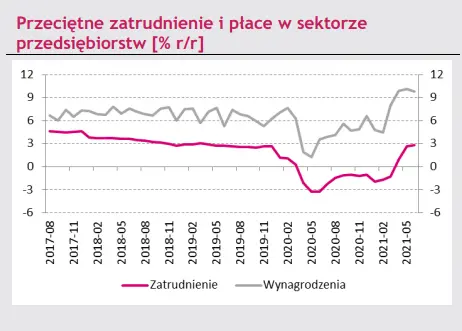

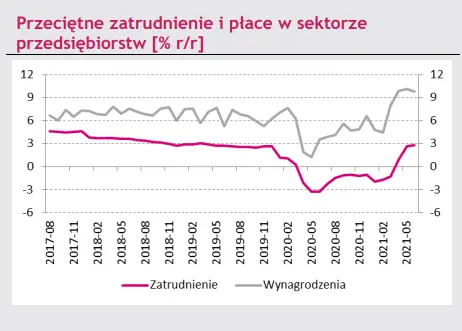

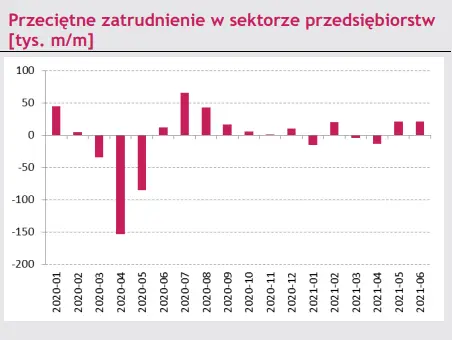

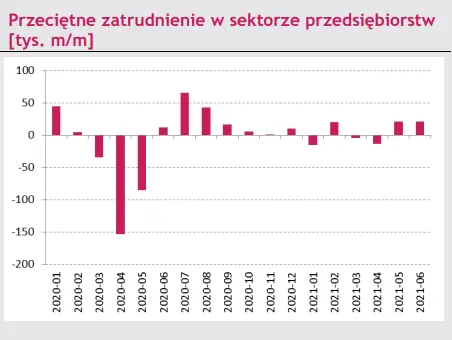

Rynek pracy poprawia się po lockdownie…

Przeciętne zatrudnienie (liczba pełnych etatów) w sektorze przedsiębiorstw wzrosło w czerwcu o 2,8% r/r po wzroście o 2,7% r/r miesiąc wcześniej. Odczyt okazał się zgodny z naszymi oczekiwaniami. Dane w ujęciu rocznym nie oddają w pełni sytuacji na rynku pracy, ze względu na zaburzenia wywołane bardzo zmiennymi danymi z roku ubiegłego. Lepszy obraz zmian przedstawiają dane w ujęciu miesięcznym. W czerwcu liczba pełnych etatów w sektorze przedsiębiorstw zwiększyła się o 20,8 tys. wobec wzrostu o 21,6 tys. w maju. Odczyt ten okazał się najlepszy dla czerwca od 2007 r. Dane za maj i czerwiec potwierdzają zatem rosnący popyt na pracę wraz z odmrażaniem aktywności gospodarczej po wiosennym lockdownie, w tym zwiększenie wymiaru etatu w branżach najbardziej negatywnie dotkniętych przez pandemię. Niemniej łączna liczba pełnych etatów jest niższa niż w czerwcu 2019 r., tj. przed pandemią. Różnica ta wynosząca ok. 40 tys. nie jest jednak duża. Przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw wzrosło natomiast o 9,8% r/r po wzroście o 10,1% r/r. Dane te są zbliżone do naszych oczekiwań (10,1% r/r). Natomiast w ujęciu miesięcznym płace wzrosły o 2,9% m/m, po spadku o 2,9% m/m w maju.

Dane te są zatem zbliżone do średniej wieloletniej dla czerwca i są zgodne ze scenariuszem odmrażania gospodarki … co będzie kontynuowane w kolejnych miesiącach

Dane za czerwiec z rynku pracy wpisują się w zakładany scenariusz jego poprawy, choć niepewność dotycząca nawrotu pandemii i ponownego wprowadzenia obostrzeń może ograniczać tempo przyrostu zatrudnienia. Jednocześnie na ten moment nie widać w danych statystycznych, aby podaż pracowników w sektorach, które najbardziej ucierpiały w pandemii (zakwaterowanie, gastronomia) była znaczącym problemem dla zwiększenia działalności. Rynek pracy odgrywa bardzo ważną rolę w funkcjach decyzyjnych członków Rady Polityki Pieniężnej. Spodziewamy się, że pod koniec tego roku obraz rynku pracy będzie podobny do okresu poprzedzającego pandemię. Wraz z podwyższoną inflacją, szybkim wzrostem gospodarczym oraz mniejszą niż przed rokiem skalą obostrzeń będzie to dawało argument za początkiem stopniowej normalizacji polityki pieniężnej w Polsce. Zaznaczamy jednak, że większość członków RPP wykazuje się wysoką tolerancją na ryzyka inflacyjne, stąd scenariusz stabilizacji stóp procentowych także w I połowie 2022 r. jest prawdopodobny. Naszym zdaniem nie da się jednak uciec od fundamentów gospodarki, a odwlekanie w przyszłość momentu zacieśnienia polityki pieniężnej będzie oznaczało konieczność szybkiego i mocnego podwyższenia stóp procentowych w przyszłości.

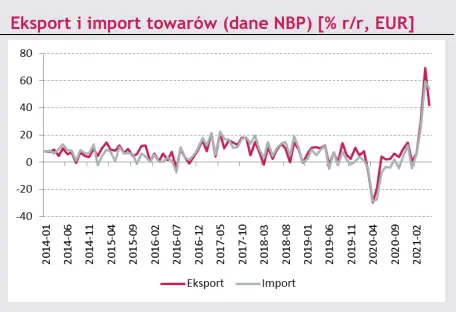

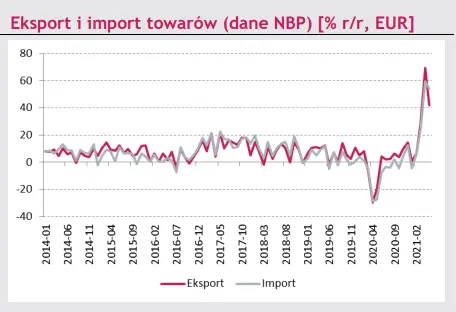

Scenariusz mocnego odbicia importu

materializuje się Według danych Narodowego Banku Polskiego saldo na rachunku obrotów bieżących obniżyło się w maju do 60 mln EUR z 1631 mln EUR w kwietniu. Spadek ten wynikał głównie z niższej nadwyżki w handlu towarami, która wyniosła 185 mln EUR wobec 1300 mln EUR w kwietniu. Jest to efektem szybszego wzrostu importu niż eksportu. Dynamiki obu kategorii wynoszące odpowiednio 53,7% r/r i 41,7% r/r, podnoszone znacząco przez efekt niskiej bazy odniesienia, potwierdzają ożywienie w globalnej wymianie handlowej, którego beneficjentem jest także Polska. W nadchodzących kwartałach wzrost importu powinien przewyższać dynamikę eksportu, co powinno utrwalać niższe względem ub. roku saldo obrotów towarowych z zagranicą.