Dziś poznamy wstępne wyliczenia indeksów PMI dla sektora przemysłu i usług w strefie euro (godz. 10:00). Zaburzenia w łańcuchach dostaw i problemy z zaopatrzeniem w surowce i półprodukty mogą wpłynąć na pogorszenie nastrojów w przemyśle i spadek indeksu PMI, choć pozostaje on na poziomach wskazujących na ekspansję sektora. Na odczyty indeksu dla sektora usług może mieć wpływ rozwój pandemii COVID-19, choć aktualny konsensus wskazuje na stabilizację wskaźnika PMI w strefie euro oraz nieznaczny spadek w Niemczech. O godz. 10:00 Główny Urząd Statystyczny opublikuje Biuletyn Statystyczny, a w nim szereg ważnych informacji z krajowej gospodarki. W centrum naszej uwagi pozostaną dane w rozbiciu na sektory o zatrudnieniu w sektorze przedsiębiorstw, które w sierpniu okazały się negatywną niespodzianką.

Na wczorajszym posiedzeniu Federalnego Komitetu do spraw Operacji Otwartego Rynku (FOMC)

zasygnalizowano rozpoczęcie w nieodległej przyszłości redukcji programu skupu aktywów. W komunikacie po posiedzeniu zapisano, że „jeśli postęp (w kierunku osiągnięcia pełnego zatrudniania i stabilnych cen) będzie przebiegał zgodnie z oczekiwaniami, Komitet ocenia, że wkrótce uzasadnione może być ograniczenie tempa zakupu aktywów”. Informacja ta wskazuje nieco bardziej jastrzębią retorykę bankierów centralnych niż się spodziewano zważywszy na rozczarowujące sierpniowe dane z rynku pracy w USA. Ogłoszona zmiana może pokazywać determinację amerykańskich bankierów centralnych do rzeczywistego rozpoczęcia taperingu jeszcze w tym roku. Przewodniczący nie określił precyzyjnych szczegółów dotyczących tych działań, na konferencji powiedział jedynie, że redukcja skupu aktywów w USA może zacząć się w listopadzie i skończyć w połowie 2022 r. Zgodnie z oczekiwaniami główna stopa procentowa została utrzymana na poziomie 0,00%-0,25%, aczkolwiek znaczącym zmianom uległy oczekiwania bankierów centralnych co do ścieżki kosztu pieniądza w przyszłości. W czerwcu spodziewano się braku korekt stóp w 2022 r. i dwóch podwyżek o 25 pkt baz. do końca 2023 r. Obecnie amerykańscy bankierzy centralni są równo podzieleni co do pierwszej podwyżki w 2022 r. (9 osób zakłada stabilizację, 9 osób co najmniej jednej podwyżki) i oczekują łącznie trzech/czterech podwyżek do końca 2023 r. Prognozę uzupełniono o 2024 r., który miałby przynieść kolejne 3 podwyżki. Fed przedstawił też uaktualnione prognozy makroekonomiczne. Większe zmiany dotyczyły głównie 2021 roku, dla którego podniesiono prognozę inflacji i stopy bezrobocia obniżając prognozę wzrostu PKB. Oczekiwania na kolejne lata były zbliżone do rundy z czerwca. W świetle tych korekt jastrzębie zmiany co do oczekiwanej ścieżki stóp procentowych (która jest wyższa niż wycena rynkowa) stanowi pewne zaskoczenie, które tłumaczylibyśmy wzrostem ryzyk dla utrwalenia wysokiej inflacji w USA.

Wynik posiedzenie amerykańskiej Rezerwy Federalnej

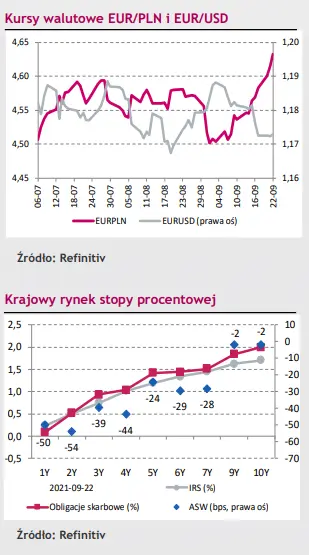

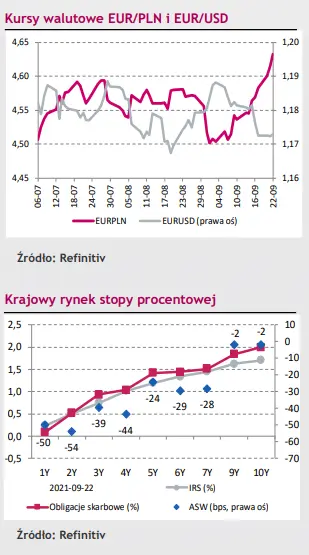

– choć nieco bardziej jastrzębi od oczekiwań głównie co do rosnącej możliwości pierwszych podwyżek stóp procentowych już w 2022 roku – nie miał silnego przełożenia na wycenę dolara. Kurs EUR/USD co prawda początkowo obniżył się poniżej bariery 1,17 jednak na dzisiejszym otwarciu notowania odrobiły już niemal całość wczorajszego spadku. Także złoty pozostaje minimalnie mocniejszy w stosunku do wczorajszych poziomów 4,63. Może to sugerować nieco lepsze nastroje rynkowe, choć w przypadku polskiej waluty przestrzegamy przed wyciąganiem głębszych wniosków z racji niewielkiego umocnienia. Trzeci z rzędu atak na szczyt 4,63 jest nadal najbardziej prawdopodobnym scenariuszem dzisiejszego dnia. W czwartek nastroje kształtować będą wstępne odczyty indeksów PMI w strefie euro i USA. Rynek pozytywnie odebrał ponadto najnowsze doniesienia dotyczące szczepień przeciwko COVID-19, w tym te mówiące o dopuszczeniu trzeciej dawki przypominającej w Stanach Zjednoczonych.

Mimo, iż początek wczorajszej sesji przyniósł niewielki powiew optymizmu

i próbę zniżki kursu EUR/PLN motywowanej między innymi deklaracjami chińskiego dewelopera Evergrande o gotowości do uregulowania przypadających na ten tydzień zobowiązań (problemy z płynnością tego nadmiernie zadłużonego giganta budowlanego są najnowszym źródłem awersji do ryzyka). Ostatecznie jednak złoty powtórzył wtorkowy przebieg sesji, gdy notowania sięgnęły bariery 4,63. Warto zauważyć, iż osłabienie złotego było spójne z przeceną węgierskiego forinta (wczoraj Financial Times opisywał nowy wątek sporu Polski i Węgier z Komisją Europejską). Odmienne nastroje towarzyszyły zaś czeskiej koronie, która w relacji do euro ponownie zmierza do ustanowionego przed tygodniem 1,5-rocznego maksimum swojej wartości. Krajowy rynek długu pozostawał wczoraj względnie spokojny wiernie kopiując spokój rynków bazowych, które wyczekiwały na decyzję amerykańskiej Rezerwy Federalnej. Długi koniec krajowej krzywej koncentrował się wokół poziomu 1,99%, a więc wtorkowego zamknięcia.

Nastrój wyczekiwania na prawdopodobnie najważniejsze wydarzenie

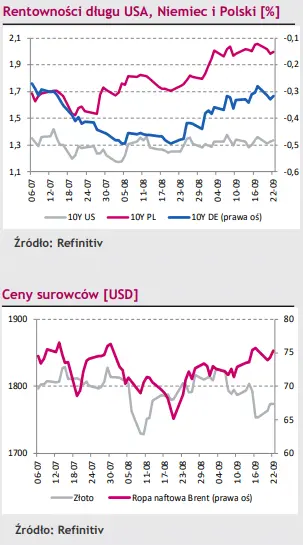

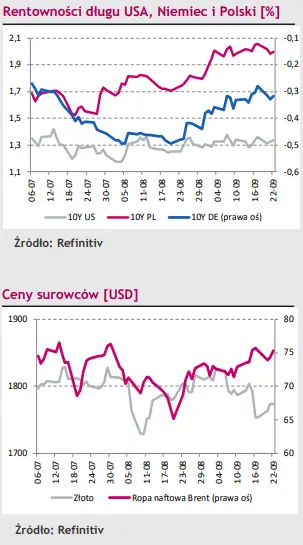

tego tygodnia na międzynarodowym rynku finansowych, a więc wynik posiedzenia Fed zadecydował o spokojnym przebiegu środowej sesji na eurodolarze. Kurs EUR/USD w niemal symboliczną zmiennością koncentrował się wokół poziomu 1,1730 oczekując na wspomniane rozstrzygnięcia. Względny spokój udzielił się ponadto notowaniom EUR/CHF. Wczoraj kurs konsolidował się na poziomie zamknięcia z poprzedniej sesji, tj. 1,0830, choć od początku tygodnia pozostawał mocno zmienny. Marazm towarzyszył ponadto wycenie obligacji na bazowych rynkach długu. W przypadku Bunda oznaczało to konsolidację wokół poziomu -0,32% oraz 1,33% dla 10-letniego długu Stanów Zjednoczonych.