Szczegóły sugerują, że głównym winowajcą skoku inflacji były żywność i energia. Pierwsza kategoria (razem z napojami bezalkoholowymi) wzrosła o 4,2% m/m (12,7% r/r), druga o 2,4% m/m (27,3% r/r). Malutką cegiełkę od inflacji odjęły paliwa (-0,8% m/m, 27,8% r/r). Inflacja bazowa przyspieszyła o 1% m/m do 7,5-7,6%. Łączny efekt jest na rysunku.

Gdyby, ceteris paribus, założyć ceny energii i żywności zgodne z typowym wzorcem sezonowym, inflacja miałaby szansę na spowolnienie w ujęciu rocznym. Co więcej, w takim scenariuszu należałoby też zakładać, że reakcja inflacji bazowej byłaby słabsza (brak/mniejsze dostosowanie cen względnych). Scenariusz wyłączenia szoku i powrotu do sezonowości jeszcze długo jednak nie będzie z nami i pozostaje jedynie zabawą liczbami.

Przed wojną wydawało się, że jesteśmy blisko górki na dynamikach cen żywności, bo widoczny na rysunku indeks FAO zawracał (widać to na wykresie, oczywiście z późniejszym potężnym przyspieszeniem). Gdyby indeks FAO utrzymał się na bieżących poziomach przez kolejne 3 miesiące (do czerwca), dynamika roczna indeksu znów zaczęłaby zawracanie. Oznaczałoby to - zgodnie z dotychczasowymi korelacjami - szczyt rocznej dynamiki cen żywności w końcówce roku.

I tak właśnie od pewnego czasu prognozujemy zakładając, że tylko kolejne szoki mogą pchać indeksy cen żywności dalej w górę (bieżące ceny już dyskontują przyszłość i braki nawozów; pozostaje oczywiście o zaskoczenia ex post). Pozostaje pytanie o to, jak wysoko poszybują ceny żywności zanim zaczną hamować. Wykres (przy wzajemnym wyskalowaniu osi takim jakie jest obecnie) pokazuje, że czerwone bywało raczej nad niebieskim (zwłaszcza na górkach).

Aktualnie jest już nad niebieskim. Warto jeszcze dodać, że obecna dynamika cen żywności (12,7%) powinna zostać skorygowana o tarczę. Wtedy okaże się, że dynamika cen żywności znajduje się już znacząco powyżej indeksu FAO (okolice 16-17%). Nasze założenie odnośnie górki rocznej sugeruje szczytowanie na poziomie 16% z tarczą (20% bez) od września do listopada. Wygląda na to, że w prognozie jest spory zapas (a ceny pod koniec kwietnia już się stabilizowały, co widzieliśmy na targowiskach). Potencjał do dalszych szoków też jest jednak duży.

Naszym ulubionym kandydatem na szok jest w tym momencie gaz. Jak już wspominaliśmy (patrz link) losy bilansu polskiego systemu gazowego zależą przede wszystkim od możliwości importu. Łatwo sobie jednak wyobrazić sytuację, w której Rosja nie tyle odcina, co przejściowo włącza-wyłącza przepływ gazu do Niemiec. To wystarczy by wywołać kolejna falę paniki cenowej, która z pewnością przełoży się na ceny nawozów, oczekiwane ceny żywności oraz ceny energii. Być może zobaczymy już wtedy regulacje dot. racjonowania (ale to temat do sfery realnej, nie do inflacji). Nawet jednak i bez szoku kolejne miesiące będą stały pod znakiem dalszych wzrostów cen węgla (odcięcie importu węgla rosyjskiego znacząco ogranicza podaż dostępną dla odbiorców indywidualnych). Dość racjonalne pozostaje w tym momencie pytanie, czy URE nie zdecyduje się na kolejną korektę cen energii elektrycznej dla gospodarstw domowych, np. na jesieni.

Wreszcie, inflacja bazowa nie odpuszcza. Miesięczna dynamika cen zbliżona jest póki co do 1% m/m (obstawialiśmy, że już będzie niżej). Nie obserwujemy wprawdzie dalszego przyspieszenia, ale to wciąż bardzo wysokie wzrosty. Musimy zobaczyć więcej szczegółów, aby stwierdzić czy to będzie trwałe zaburzenie, czy mieliśmy do czynienia z jakimś przypadkowym wahaniem. W szczególności uważnie prześledzimy dekompozycje na różne kategorie inflacji towarów oraz usług.

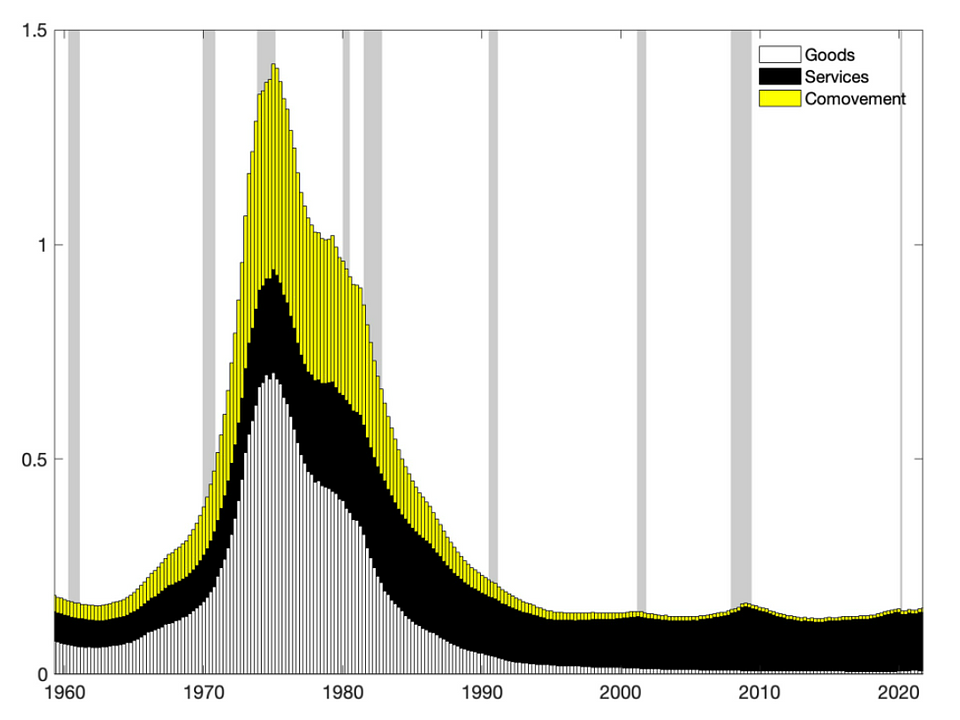

Skoro już mowa o tego typu dekompozycji, pojawiło się ostatnio badanie (oparte na metodach stricte statystycznych, link w źródle wykresów), które dekomponuje inflację (amerykańską, ale jest to do powtórzenia na danych polskich, przynajmniej w ograniczonym zakresie) w towarach i usługach na część dot. "trendu" oraz wahań przejściowych. Trendu nie należy w tym przypadku utożsamiać ze zjawiskiem długookresowym, lecz raczej wahaniami bliższymi cyklu koniunkturalnego. Wyniki badania sugerują, że w zarówno w przypadku inflacji usługowej jak i towarowej obserwujemy głównie komponent przejściowy ("transitory"). Jest on bardziej znaczący w sektorze dóbr.

Niestety, przedział szacunków "trendu" inflacyjnego jest dość szeroki (linie przerywane). Choć bez problemu można nim uzasadnić reakcję polityki pieniężnej, trudno raczej na razie argumentować, że inflacja jest poza kontrolą (zwłaszcza, że większość badań sugeruje, że oczekiwania inflacyjne pozostają wciąż dość dobrze zakotwiczone, a nawet można sugerować, że poruszają się podobnie do wyznaczonych "trendów" w inflacji).

Jeszcze jeden aspekt badania zasługuje na podkreślenie. Wielu komentatorów lubi porównywać bieżący epizod inflacji do lat 70-tych. Bieżąca inflacja w niczym nie przypomina tamtego epizodu z uwagi na fakt, że wzajemny wpływ obu grup inflacji (towarowej i usługowej) jest w obecnym momencie znikomy względem tego, co wówczas obserwowano.

I wreszcie, ostatni epizod wyciszenia inflacyjnego - ale o tym pisaliśmy już wielokrotnie - zawdzięczał wiele wygaszeniu trendu na inflacji towarowej. Na tym etapie nie mamy przekonania, że już do tego świata nie powrócimy.

![Reakcja polskiego biznesu na szok energetyczny 2022: podwyżki cen, cięcia kosztów i zielone inwestycje [raport ING Banku Śląskiego] | FXMAG INWESTOR](https://admin.fxmag.pl/api/image?url=media/pics/reakcja-polskiego-biznesu-na-szok-energetyczny-2022-podwyzki-cen-ciecia-kosztow-i-zielone-inwestycje-raport-ing-banku-slaskiego.jpg&w=475)