Paul Volcker to legendarny szef FED z przełomu lat 70-tych i 80-tych, który zdecydował się na radykalne działania mające na celu zbić rekordową inflację. Doprowadziły one do wzrostu stóp procentowych w okolice 20 proc., co w obecnych czasach wydaje się być kompletną abstrakcją. Efektem tego była największa recesja w USA od czasów II wojny światowej, chociaż FED dopiął celu – inflacja spadła, a gospodarka USA weszła później w silny trend wzrostowy, którego wsparły procesy globalizacyjne w latach 90-tych (po upadku „zimnowojennego” porządku świata).

Zobacz również: Czy silny dolar zaszkodzi amerykańskiej gospodarce?

Poprzednicy Volckera popełnili jednak błąd decydując się zbyt wcześnie na zakończenie cyklu podwyżek stóp procentowych (w wakacje 1974 r. po pierwszym szoku naftowym) i ich późniejsze obniżki. W efekcie po kilku latach inflacja uderzyła ze zdwojoną siłą...

Ostatnie wystąpienia Jerome Powella, który pełni funkcję szefa FED pokazują, że definitywnie zrzucił on „gołębie” szaty, jakie zakładał jeszcze w 2021 r. twierdząc, że podwyższona inflacja jest przejściowym zjawiskiem. Obecnie ekonomiści coraz częściej zwracają uwagę, że era niskiej inflacji z poprzedniej dekady się zakończyła i jej podwyższone wartości mogą utrzymać się przez lata. Dlatego jest tak ważne, aby banki centralne stanęły na wysokości zadania. Kosztem restrykcyjnej polityki monetarnej najpewniej będzie recesja i to nie ta w łagodnej wersji (soft-landing). Jednak to może być lepsze, niż totalne załamanie, które może nas czekać, jeżeli banki centralne nie uporają się z podwyższoną inflacją. Problem to nadmierne zadłużenie wielu krajów, które mocno narosło po ostatniej pandemii COVID.

Jednocześnie szanse na jego ograniczenie są niewielkie, skoro (dla przykładu) większość krajów właśnie wdraża programy osłonowe mające zamortyzować ostatni skokowy wzrost cen energii na rynkach. Decydenci w największych bankach centralnych mają świadomość, że progiem „wytrzymałości” w temacie kosztów obsługi długu jest poziom 6-7 proc. Stąd też Powell nie ma takiego „komfortu” jak Volcker i najpewniej ma pełną świadomość tego, że prowadzi właśnie walkę z inflacją, której stawka jest bardzo wysoka. To tłumaczy dlaczego w swoich wystąpieniach szef FED jest teraz tak do bólu rzeczowy i zdeterminowany.

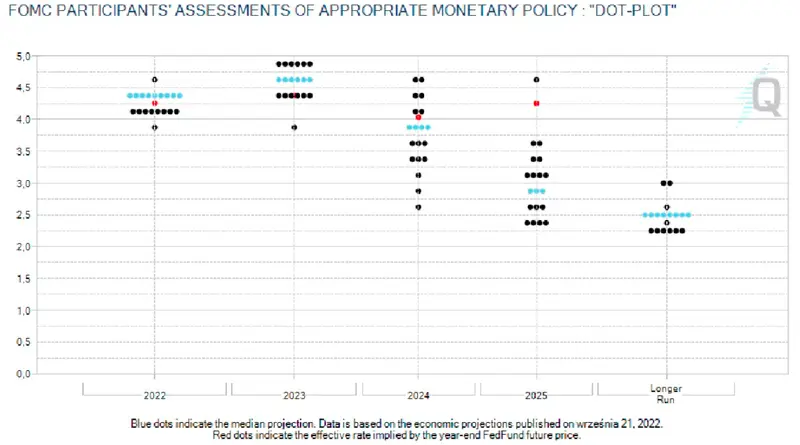

Oczekiwania, co do tak zwanego sufitu dla stóp procentowych w USA cały czas rosną po wrześniowym posiedzeniu Rezerwy oficjalne „wskazania” (wykres dot-plot) determinują je już w okolicach 4,6 proc. w 2023 roku, chociaż na rynku widać coraz więcej głosów przestrzegających, że stopy w USA mogą sięgnąć poziomu 5 proc.

Zobacz również: Masoński dolar! Jakim cudem dolar amerykański stał się najważniejszą walutą świata?

Wykres oczekiwań stóp procentowych (dot-plot) na bazie publikacji FED po wrześniowym posiedzeniu. Źródło: Tradingeconomics.com/Federalreserve.gov

Wykres kropkowy to popularna forma prezentowania oczekiwań członków FED dotyczących kształtowania się stóp procentowych w przyszłych okresach. Wprawdzie w 2024 r. stopy procentowe mogą już spaść, ale warto zwrócić uwagę na dość duży rozstrzał prognoz, oraz to, że w poprzednich kwartałach FED mocno nie doszacował wzrostu stóp procentowych, jaki ma miejsce obecnie.

Historia zatoczy koło?

Pierwsza połowa lat 80-tych XX wieku była okresem dość dynamicznej zwyżki dolara, na co nałożyła się agresywna polityka monetarna w wydaniu Paula Volckera i późniejsze działania stymulacyjne podejmowane przez administrację Ronalda Reagana (mające wydobyć amerykańską gospodarkę z recesji).

Zobacz również: Dolar umiera, kupuj waluty rynków wschodzących, uważa analityk Franklin Templeton

W przeciągu niecałych pięciu lat koszyk dolara wzrósł o kilkadziesiąt procent. Był to zloty czas dla takich państw jak Niemcy, czy Japonia, które wyraźnie korzystały na słabości własnych walut – ich eksport był rekordowy. Z kolei USA wpadły w pętlę wysokiego deficytu handlowego, który to problem uwzględniając chwilowe okresy poprawy, w zasadzie trwa do dziś. Amerykańska administracja tolerowała ten stan rzeczy, opierając się na tym, że silny dolar pozwoli na całkowite zduszenie demona inflacji. Ostatecznie jednak to presja innych, zwłaszcza Niemiec, które obawiały się skutków nadmiernej deprecjacji ówczesnej marki, skłoniły amerykańską administrację do zmiany zdania. W styczniu 1985 roku miało miejsce spotkanie ministrów finansów państw G-5, na którym zgodzono się „kontrolowane” działania na rynku walut, ale szybko okazało się, że presja na zwiększenie skali interwencji była duża. Ostatecznie we wrześniu 1985 r. w nowojorskim hotelu Plaza Accord przypieczętowano zgodę na bardziej agresywne działania, które ostatecznie doprowadziły do ponad 30 proc. spadku wartości dolara w ciągu kolejnych 18 miesięcy. Porozumienie zawarte w Luwrze w lutym 1987 r. było sygnałem, że tego typu interwencyjne działania decydentów mają zostać zaprzestane.

W kontekście obserwowanych obecnie wzrostów dolara, spekulacje o drugim Plaza Accord mogą zacząć powracać. Czy jednak byłoby ono teraz możliwe?

Zobacz również: Kursy walut szaleją ⚠️ Złoty z nieba do piekła

Prześledźmy kilka aspektów:

- Rynki finansowe są bardziej rozwinięte niż kiedyś, zwłaszcza całe instrumentarium papierów pochodnych, gdzie operuje się z wykorzystaniem ogromnej dźwigni finansowej. Tym samym tego typu ręczne sterowanie kursami walut byłoby bardzo źle przyjęte.

- USA nie widzą problemu w silnym dolarze, a lobby eksportowe nie jest jeszcze tak głośne. Nierównowaga handlowa rośnie, ale daleko jej jeszcze do stanu z 2006 r., kiedy to deficyt sięgał blisko 800 mld USD. FED ma cel w tym, aby zbić nadmierną inflację, a mocny dolar może w tym dodatkowo pomóc.

- W przeciwieństwie do lat 80-tych świat jest teraz ogromnie zadłużony, a spora część krajów ma dług denominowany w dolarach. Dalsze silne zwyżki amerykańskiej waluty mogą zacząć prowadzić do niebezpiecznego efektu domina związanego z niewypłacalnością (zwłaszcza krajów emerging markets). Zwłaszcza, że większość, nawet uprzemysłowione kraje, najpewniej zaraz wpadnie w kleszcze stagflacji (recesji i utrzymującej się wysokiej inflacji) – inaczej, niż przed 40-laty. Nie oczekujmy, że decydenci będą teraz się temu biernie przyglądać.

- Szanse na skoordynowane działania banków centralnych w nieodległej przyszłości są jednak nikłe. Będziemy świadkami posunięć w pojedynkę – tak jak to zrobił we wrześniu b.r. Bank Japonii przy kolejnej próbie wybicia poziomu 145 jenów za dolara. Niewykluczone, że już niedługo mocno poirytowani mogą być decydenci w Banku Anglii (GBPUSD spadł poniżej poziomów dołka z 1985 roku!). Będą one jednak mało skuteczne.

- FED może przekonać się do skoordynowanej akcji banków centralnych tylko wtedy, kiedy będzie to zgodne z jego interesem. Innymi słowy, jeżeli inflacja będzie wracać do celu, ale w gospodarce będą pojawiać się groźne tendencje mogące prowadzić do niewykorzystania jej potencjału (tak było w latach 80-tych, kiedy silny dolar ograniczał amerykański eksport). Otwartym pytaniem może stać się jednak to, czy długotrwała recesja gospodarcza wśród strategicznych partnerów USA, nie okaże się być koniecznym powodem do podjęcia skoordynowanych działań na polu międzynarodowym. Zwłaszcza w sytuacji, kiedy świat pomału, ale raczej konsekwentnie zmierza w stronę dwubiegunowości (USA-Chiny).

Zobacz również: Kursy walut: potężny spadek złotego! Przecena dolara

![Kursy walut runęły! To najniższe poziomy w historii… [kurs dolara USD, franka CHF, funta GBP, euro EUR, korony NOK na rynku Forex] - nie przegap prognoz walutowych | FXMAG INWESTOR](https://admin.fxmag.pl/api/image?url=media/pics/kursy-walut-runely-to-najnizsze-poziomy-w-historii-kurs-dolara-usd-franka-chf-funta-gbp-euro-eur-korony-nok-na-rynku-forex-nie-przegap-prognoz-walutowych.jpg&w=475)