Publikowane w piątek październikowe dane z rynku pracy w USA raczej nic nie zmieniły w kontekście perspektyw polityki monetarnej Fed (pozostanie jastrzębia). Mimo to dolar skokowo się osłabił, a EUR-USD zaliczył mocny wzrost o ok. 2 figury w górę i kończył dzień w okolicy 0,996. Gdzieś w tle mieliśmy spekulacje medialne, że administracja Bidena naciska Ukrainę, aby ta wznowiła negocjacje pokojowe z Rosją.

Z kolei w tym tygodniu odbędą się mid-terms do Kongresu w USA, które, jeśli dojdzie do przejęcia większości przez Republikanów, zwłaszcza tych związanych z Trumpem, mogą oznaczać osłabienie poparcia USA dla Ukrainy. W kontekście samych wydarzeń makro trudno uzasadnić tak wyraźną piątkową przecenę dolara. Być może część inwestorów podejmuje właśnie zakłady pod rychłe zawieszenie broni między Rosją a Ukrainą, a to byłoby argumentem za rozegraniem scenariusza mniejszych globalnych presji inflacyjnych i zapewne zredukowałoby awersję do ryzyka.

EUR-PLN na coraz to niższych poziomach

Ubiegły tydzień przyniósł dalsze umocnienie złotego (EUR-PLN w piątek blisko 4,68), realizowane przez kilka dni przy niesprzyjającej koniunkturze zewnętrznej (umocnienie dolara). Złotego wspierały dochodzące z rządu sygnały o poszukiwaniach sposobów na oszczędności po stronie państwa. Przewijały się też doniesienia sugerujące możliwość porozumienia na linii Warszawa – Bruksela w kwestii uruchomienia środków z KPO. Poza tym rynek od jakiegoś czasu rozgrywa dalsze wyraźne podwyżki stóp procentowych NBP. Na koniec ub. tygodnia złoty dostał ponadto niespodziewane wsparcie w postaci gwałtownego osłabienia dolara. W tym tygodniu chwila prawdy po stronie decyzji RPP. Podwyżka stóp o 25 p.b. jest już raczej w cenach. Jeśli stopy pozostaną nie zmienione, będzie to negatywny dla złotego czynnik.

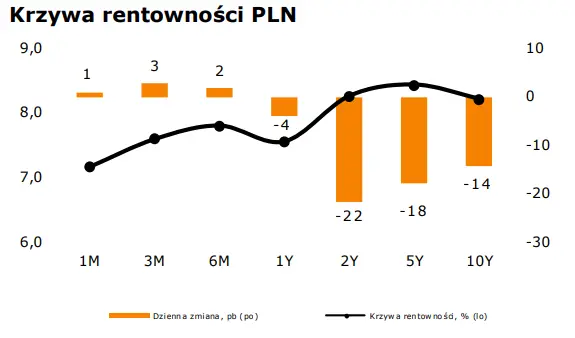

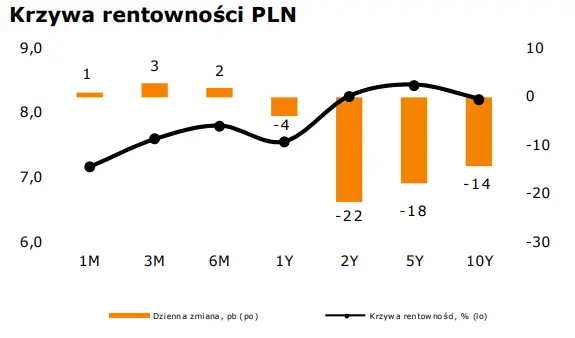

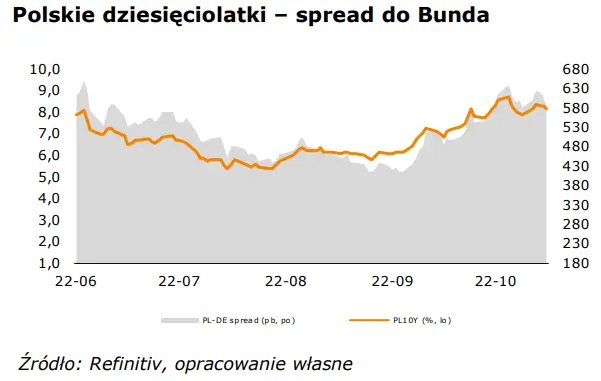

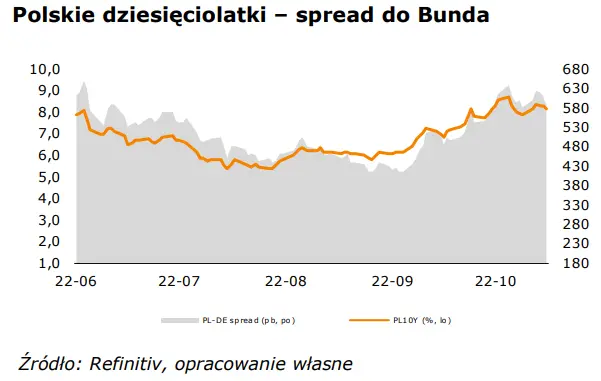

Krajowy rynek długu nadal charakteryzuje się dużą zmiennością

Pierwsza połowa ub. tygodnia przebiegała pod znakiem osłabienia krajowych benchmarków, a druga przyniosła umocnienie. Per saldo 2-latki umocniły się umiarkowanie (ok. 12 p.b.), a 10- latki osłabiły nieznacznie (o ok. 5 p.b.). Ten tydzień przebiegać będzie w rytmie wydarzeń krajowych (posiedzenie RPP – podwyżka stóp o 25 p.b. jest w cenach) i zagranicznych (w czwartek publikacja CPI w USA – odczyt ma potencjał żeby ruszyć rynkiem).

Komentarze

Sortuj według: Najistotniejsze

Nie ma jeszcze komentarzy. Skomentuj jako pierwszy i rozpocznij dyskusję