Wiadomości zagraniczne

PMI na świecie w sierpniu: Stagnacja w przemyśle, ożywienie w usługach. Niemcy wciąż na cenzurowanym.

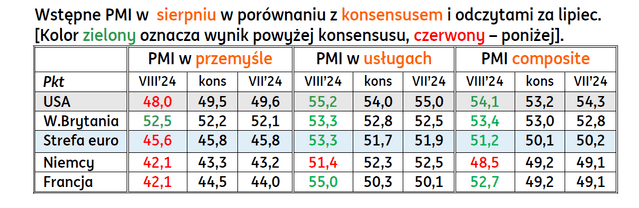

- Wstępne dane PMI za sierpień nie przyniosły istotnych zmian w porównaniu do lipca. Światowy przemysł pozostaje w stagnacji, a Europa kontynentalna w recesji – z odczytami 42,1pkt. dla Niemiec i Francji, wyraźnie poniżej granicy 50pkt. i poniżej odczytów za poprzedni miesiąc. Sytuacja w przemyśle w pozostałych krajach strefy euro jest lepsza niż w największych krajach, gdyż łączny wskaźnik dla całej strefy euro ustabilizował się lekko poniżej 46pkt. Nieznacznie pogorszyła się koniunktura przemysłowa w USA (48,0pkt. po 49,5pkt. wcześniej), ale pozytywnie zaskoczyła w Wielkiej Brytanii (52,5pkt. w sierpniu).

- Oczekiwania firm usługowych są bardzo optymistyczne na wszystkich rynkach, szczególnie mocno poprawiły się we Francji (do 55,0pkt. z 50,3pkt. miesiąc wcześniej), dzięki Igrzyskom Olimpijskim w Paryżu, ale spadły o prawie 1pp w Niemczech do 51,4pkt. Usługi pozostają dźwignią wzrostu PKB dla głównych gospodarek w br.

- O ile nie widać sygnałów poprawy sytuacji w przemyśle w najbliższych miesiącach (napięcia geopolityczne, spowolnienie w Chinach), to ze względu na pogorszenie sytuacji na rynku pracy, szczególnie w USA, można zakładać stopniowe ochłodzenie koniunktury w usługach. Paryskie igrzyska już za nami, a amerykański rynek pracy jest w gorszej kondycji niż sugerowały to pierwotne dane.

USA: Sprzedaż domów na rynku wtórnym i dane tygodniowe o rynku pracy bez niespodzianek.

- Wczorajsze odczyty danych z USA były bliskie oczekiwaniom analityków. Sprzedaż domów na rynku wtórnym w lipcu wyniosła 3,95mln w ujęciu rocznym, blisko konsensusu 3,94mln oraz po 3,90mln w czerwcu. Dziś poznamy dane o sprzedaży nowych domów w USA w lipcu (nasza prognoza 640tys., po 617tys. w czerwcu).

- Natomiast liczba nowych wniosków o zasiłek dla bezrobotnych sięgnęła 232tys. w ubiegłym tygodniu, zgodnie z konsensusem i blisko 228tys. w poprzedzającym tygodniu.

- Na decyzje Fed w połowie września mogą wpłynąć nowe dane inflacyjne, a w szczególności sierpniowy odczyt payrolls, który poznamy 6 września.

- Dziś inwestorzy i analitycy będą się wsłuchiwać w słowa Prezesa Fed J. Powella podczas sympozjum w Jackson Hole.

Strefa euro: Protokół z lipcowego posiedzenia EBC wskazuje na prawdopodobną obniżkę stóp we wrześniu.

- Protokół z lipcowego posiedzenia Rady Prezesów EBC, na którym stopy procentowe utrzymano bez zmian, wskazuje na prawdopodobną obniżkę stóp EBC we wrześniu, choć unika zobowiązania do takiego cięcia.

- Uczestnicy posiedzenia odnotowali pogorszenie krótkoterminowych perspektyw gospodarczych i pogorszenie rynku pracy, w tym osłabienie dynamiki wynagrodzeń. Jednocześnie wyrazili zaniepokojenie uporczywością inflacji usług, które utrudnia obniżanie inflacji do celu 2% (tzw. ostatnia mila w procesie dezinflacji).

- Ostatnie dane ze strefy euro (wczorajsze PMI i spadek wzrostu płac, pomimo wyższego wzrostu płac negocjowanych w strefie euro) stwarzają przestrzeń do kolejnej obniżki stóp EBC w obecnym cyklu łagodzenia polityki pieniężnej we wrześniu.

Wiadomości krajowe

Produkcja budowlana spadła w lipcu w mniejszej skali niż w czerwcu.

- Produkcja budowlano-montażowa spadła w lipcu o 1,4%r/r (konsensus: -2,5%). Chociaż był to wynik zdecydowanie lepszy niż w czerwcu (-8,9%r/r), to wynikło to przede wszystkim z bardziej korzystnego układu kalendarza (2 dni robocze więcej niż rok temu). Budownictwo nadal pozostaje jednym z najsłabszych obszarów polskiej gospodarki i jest głównym powodem spadku inwestycji (budownictwo odpowiada za ok. 50% inwestycji ogółem).

- Powiązana z publicznymi inwestycjami infrastrukturalnymi budowa obiektów inżynierii lądowej i wodnej wzrosła o 0,8%r/r (-0,9%r/r w czerwcu). Uruchamianie projektów zarówno współfinansowanych z KPO jak i nowego budżetu unijnego przebiega bardzo wolno, co ma przełożenie na inwestycje publiczne. Spodziewamy się poprawy w tej kategorii w przyszłym i kolejnym roku.

- Również nadal bardzo słabo wygląda budowa budynków, która w lipcu spadła o 8,3%r/r (-7,9%r/r w czerwcu). Chociaż liczba rozpoczętych inwestycji wyraźnie w ostatnim czasie wzrosła, to niekoniecznie oznacza to faktyczne rozpoczęcie prac budowlanych. Deweloperzy mieszkaniowi borykają się z nadpodażą drogich mieszkań – kończone są już rozpoczęte projekty, a popyt na nieruchomości jest słaby. W efekcie rośnie liczba gotowych mieszkań w ofercie. Potencjalni kupujący prawdopodobnie czekają na szczegóły zapowiadanego rządowego wsparcia rynku. Problemem jest też wysoki poziom cen mieszkań i wysokie stopy procentowe.

- Na większe odbicie w budownictwie mieszkaniowym prawdopodobnie poczekamy do 2025 roku. Słabiej wyglądają też m.in. perspektywy budownictwa komercyjnego, jak np. przestrzeni magazynowej z uwagi na nasycenie rynku i ograniczenie zapasów.

Bez poprawy w handlu detalicznym na początku 3kw24, ale konsumpcja pozostaje głównym motorem wzrostu gospodarczego.

- Sprzedaż detaliczna towarów wzrosła w lipcu o 4,4%r/r (konsensus: 5,2%), czyli w takim samym tempie jak w czerwcu. Dane odsezonowane wskazują na spadek sprzedaży o 2,7%m/m. Nadal dynamicznie rośnie sprzedaż samochodów (+30,1%r/r) oraz paliw (+9,9%r/r). Silnie rośnie też sprzedaż w kategorii „pozostałe" (+18,0%r/r) oraz sprzedaż farmaceutyków i kosmetyków (+11,2%r/r). Jednocześnie hamuje skala rocznych spadków w przypadku tekstyliów odzieży i obuwia (-10,4%r/r) oraz mebli, RTV i AGD (-3,4%r/r). Utrzymujące się spadki sprzedaży dóbr trwałego użytku (poza autami) sugerują jednak, że gospodarstwa domowe w dalszym ciągu próbują oszczędzać na mniej pilnych wydatkach. Utrzymuje się spadek zakupów żywności (-2,7%r/r).

- Lipcowa seria danych z przemysłu, handlu i budownictwa wpisuje się w scenariusz kontynuacji ożywienia koniunktury w polskiej gospodarce, chociaż jego tempo jest prawdopodobnie nieco niższe od naszych wcześniejszych oczekiwań, ale po lepszym od prognoz 2kw24. Przemysł jest pod presją słabego popytu zagranicznego, ale konsumpcja w dalszym ciągnie rośnie w solidnym tempie. Niepokoi słabość eksportu i inwestycji, dzisiejsze PMI z Niemiec i strefy euro z przemysłu nie sugerują ożywienia popytu zewnętrzengo. Wzrost gospodarczy nadal opiera się w zasadzie na jednym filarze, czyli konsumpcji. Oceniamy, że gospodarka wciąż jest na ścieżce do osiągnięcia wzrostu PKB w skali 3% w całym 2024.

RPP: Większość Rady myśli o dyskusji o obniżkach na początku 2025 – L. Kotecki.

- Znacząca większość Rady Polityki Pieniężnej (RPP) myśli o dyskusji o ewentualnych obniżkach stóp na początku 2025, choć nie wiadomo, czy zaowocuje to decyzjami – powiedział członek Rady L. Kotecki. Członek RPP poinformował także, że wg danych, które Rada obserwuje na bieżąco, w 2024 Narodowy Bank Polski (NBP) także nie wypracuje zysku, po tym jak odnotował stratę w 2023.

Minutes RPP: W lipcu Rada nie widziała powodów do podwyżki stóp w reakcji na szok podażowy.

- Podczas lipcowego posiedzenia, członkowie RPP oceniali, że nie ma potrzeby podniesienia stóp procentowych w reakcji na przewidywany w nadchodzących kwartałach wzrost inflacji o charakterze szoku podażowego (wzrost cen energii) – wynika z opisu dyskusji (minutes) na lipcowym posiedzeniu Rady. Pojawiła się opinia, że obecny poziom stóp nie zapewni trwałego powrotu inflacji do celu NBP.

- Rada odrzuciła wniosek J. Tyrowicz o podwyżkę stóp procentowych o 200pb.

Komentarz rynkowy

Spokojniej na rynkach, inwestorzy czekają na kolejne dane.

- Czwartek nie przyniósł większych zmian €/US$, para nadal utrzymuje się lekko ponad 1,11. Inwestorzy mieli problem ze zinterpretowaniem PMI z Europy i prawdopodobnie czekają na kolejne dane z USA i strefy euro. Względnie stabilny był też kurs €/PLN (wzrost z 4,28 do 4,2850). Dane z kraju wypadły dość słabo, ale inwestorzy prawdopodobnie czekają bardziej na wydarzenia na rynkach bazowych.

- Rentowności na rynkach bazowych wczoraj wzrosły, np. amerykańska i niemiecka 10latka podniosły się po około 5pb. Także w tym przypadku inwestorzy zastanawiają się na ile względnie udane PMI z Europy do przejściowa kwestia olimpiady. Na SPW zmiany były niewielkie.

Rosnące oczekiwania na obniżki RPP to ryzyko dla złotego.

- Uważamy, że o dalsze wzrosty €/US$ będzie trudno. Wskaźniki techniczne sugerują, że obecny wzrost pary jest już zbyt duży i zbliżamy się do korekty. Dużą niepewność co do perspektyw koniunktury mogą też budzić wczorajsze PMI z Europy, szczególnie fatalne dane z Niemiec.

- Po wakacjach widzimy istotne szanse na umocnienie dolara. Sytuacja na amerykańskim rynku pracy może nie być tak słaba jak sugerowały ostatnie payrolls (szczególnie dosyć wahliwa stopa bezrobocia), a obniżki stóp w USA mogą nie być tak agresywne jak wycenia rynek. Dołożą się do tego tematy geopolityczne, szczególnie wybory prezydenckie w USA. Choć ostatnie sondaże wskazują na rosnące szanse K. Harris, to prawdopodobieństwo wygranej D. Trumpa jest wciąż wysokie. Zapowiadane przez niego polityki, np. większa ekspansja fiskalna i wprowadzenie lub podwyższenie ceł (a więc impuls inflacyjny i potencjalnie mniejsza przestrzeń na obniżki Fed), są wspierające dla dolara.

- Zarówno ostatnie komentarze z RPP, jak i napływające dane z kraju nie wskazują na umocnienie PLN w najbliższych dniach. Presja na umocnienie złotego już wygasła na przełomie tygodnia mimo wzrostów €/US$. Wyłamanie €/PLN poniżej tegorocznych dołków może się już w 2024 nie udać. Krótkoterminowe perspektywy złotego zależą jednak raczej od sytuacji na €/US$. Bez przejścia dolara do umocnienia do większej przeceny złotego raczej nie dojdzie.

- W dalszej części roku obawiamy się pewnego osłabienia złotego. Widzimy ryzyko umocnienia dolara i ogólnego pogorszenia sentymentu względem walut rynków wschodzących, szczególnie gdyby szanse na wygraną D. Trumpa znów wzrosły. Lansowane przez niego polityki są niekorzystne dla walut EM. Wydaje się jednak, że rynek zaczął wyceniać te ryzyka jeszcze w wakacje. Dlatego choć w 4kw24 zmienność walut EM może pozostać podwyższona, to niekoniecznie musi dojść do wzrostu pary €/PLN wyżej niż okolice 4,30-35.

Liczymy na stabilizację lub niewielkie obligacji na przełomie tygodnia.

- Widzimy większe szanse, ze rynek skupi się na negatywnych aspektach ostatnich danych o koniunkturze z Europy. Słabość gospodarki Niemiec trudno traktować jako przejściową, w odróżnieniu od bardzo dobrych wyników w usługach we Francji. To raczej sugeruje utrzymanie rentowności obligacji w trendzie bocznym lub niewielkie spadki dochodowości na przełomie tygodnia.

- W przypadku SPW nadal spodziewamy się spadków rentowości, szczególnie na krótkim końcu. Dane z kraju za lipiec generalnie rozczarowały. Nie zapowiada się też na razie na większe odbicie koniunktury w strefie euro. W takim otoczeniu, rynek najprawdopodobniej łatwo przyjmie scenariusz złagodzenia stanowiska przez A. Glapińskiego, otwierający możliwość obniżek stóp niedługo po przyszłorocznym szczycie inflacji. Widzimy przestrzeń na obniżkę stóp NBP w 2kw25.

Komentarze

Sortuj według: Najistotniejsze

Nie ma jeszcze komentarzy. Skomentuj jako pierwszy i rozpocznij dyskusję