Rynek krajowy

Przez większość wczorajszego dnia złoty pozostawał pod presją sprzedających ocierając się o poziom 4,69 za EUR. Negatywna presja czynników lokalnych (wybór prezesa Narodowego Banku Polskiego, przełożenie na przyszły tydzień prac komisji sejmowej nad zmianami przepisów dotyczących Sądu Najwyższego warunkujących zgodę Komisji Europejskiej dla Krajowego Planu Obudowy) nie trwała jednak długo i już na koniec dnia kurs EUR/PLN powrócił w okolice otwarcia na poziomie 4,6650.

Ciekawostką wczorajszej sesji wśród walut regionu jest gwałtowne umocnienie czeskiej korony poprzedzone kilkoma dniami intensywnej wyprzedaży. Wczorajszy spadek kurs EUR/CZK o 2% wynikał z przeprowadzonej przez bank centralny Czech interwencji walutowej mającej na celu przeciwdziałanie dalszemu osłabianiu korony.

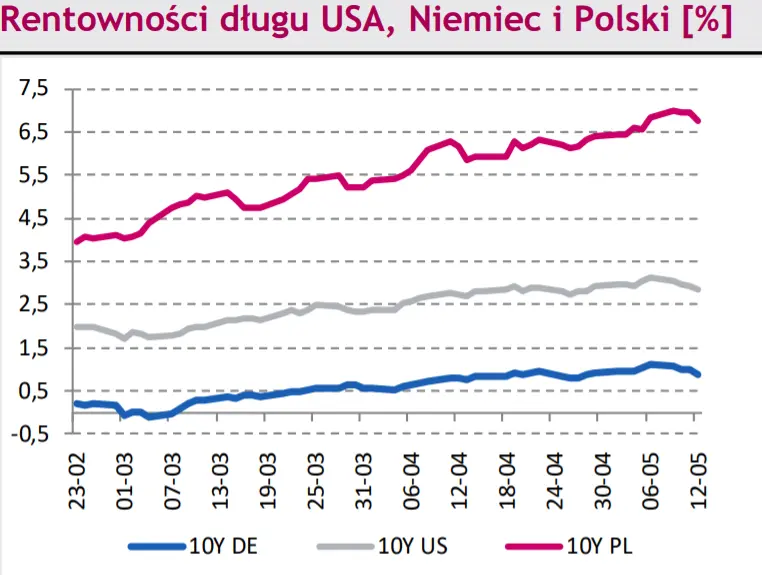

Na krajowym rynku długu wydarzeniem dnia był przetarg zamiany, na którym Ministerstwo Finansów sprzedało papiery OK0724, PS0527, WZ1127, WS0428, WZ1131 i DS0432 za 5,2 mld PLN, a odkupiło obligacje OK0722, WS0922, WZ1122, PS0123 i OK0423 łącznie za 4,3 mld PLN (z czego najwięcej, bo 1,7 mld PLN przypadło na serię WZ1127 i niewiele mniej, bo 1,5 mld PLN na DS0432). Na wtórnym rynku długu doszło do silnego spadku dochodowości, którego źródłem był globalny, ale i krajowy spadek oczekiwań do co skali podwyżek stóp procentowych, który zainicjowany został już w środę podczas amerykańskiej części sesji (po danych o inflacji z USA). W rezultacie dochodowość polskiego długu o 2-letnim terminie zapadalności obniżyła się o 25 pkt. baz. do 6,55%. Niewiele mniej, bo o 20 pkt. baz. do 6,73% zniżkowała rentowność długiego końca krzywej naśladując zmiany rynków bazowych.

Rynki zagraniczne

Podczas wczorajszej sesji eurodolar zdołał wyrwać się z objęć dotychczasowego krótkoterminowego kanału spadkowego i złamał jego dolne ograniczenie na poziomie 1,0490. W rezultacie kurs EUR/USD w szybkim tempie dotarł do kolejnej bariery technicznej, a więc poziomu 1,0365. Źródłem umocnienia amerykańskiej waluty były wypowiedzi prezesa Fed, który zapowiedział podwyżki o 50 pkt. baz. podczas dwóch najbliższych posiedzeń – przy czym nie wykluczył silniejszej skali zacieśniania polityki monetarnej. Czwartek w notowaniach pary EUR/CHF przyniósł wyraźne umocnienie euro, po którym kurs przejściowo obniżył się do nawet 1,0360, choć jeszcze trzy dni temu próbował wybić się górą ponad barierę 1,05. Na bazowych rynkach długu miniona sesja przyniosła próbę ustabilizowania wcześniejszych dynamicznych spadków rentowności. Kluczowe w przypadku 10-latki amerykańskiej i niemieckiej jest obniżenie się rentowności poniżej psychologicznych barier odpowiednio 3% i 1%.