- Rynek stopy procentowej - Na rynkach FI niewielkie zmiany, kolejne odczyty makro mogą to zmienić.

- Rynek walutowy - Złoty umacniał się trzecią sesję z rzędu, a kurs EUR/PLN wrócił poniżej 4,34.

W środę w otoczeniu złotego nie było nowych czynników wspierających jego siłę, a co więcej pozostałe waluty z regionu CEE-3 osłabiały się zarówno względem euro jak i dolara. Być może zatem złoty stał się beneficjentem dodatnich przepływów na krajowy rynek kapitałowy i na rynek FI, gdzie odpowiednio indeks WIG20 przy spadkach większości indeksów europejskich zyskał ok. 1,5%, a środowa aukcja obligacji organizowana przez MF miała pozytywny wydźwięk. Z punktu widzenia analizy technicznej istotne jest to, że kurs EUR/PLN wrócił poniżej istotnego poziomu na 4,34, a to neguje ubiegłotygodniowe sygnały związanej z czynnikami globalnymi możliwej kontynuacji osłabienia polskiej waluty. Na bazowych rynkach FX, przy ubogim kalendarium makro oraz zamkniętych z powodu święta amerykańskich parkietach, brak było impulsów do większych zmian, choć kończące tydzień sesje, z powodu sporej ilości odczytów makro oraz wygasających w piątek instrumentów pochodnych podwyższonej zmienności zapewne dostarczą.

Zobacz także: Cena dolara do złotego USD/PLN w czwartek, 20 czerwca. Czy dolar zaskoczy dziś rynki?

Czwartek przyniesie pierwszą paczkę danych makro z krajowej gospodarki za maj br., jednak naszym zdaniem to głównie globalne nastroje będące wypadkową oczekiwań co do kształtowania stóp procentowych w USA w br. oraz ewolucji ryzyk związanych z wyborami we Francji będą kluczowym czynnikiem wpływającym na PLN. W naszej opinii pozytywne zachowanie złotego z ostatnich sesji otwiera drogę do dalszych spadków kursów EUR/PLN i USD/PLN, w krótkim terminie odpowiednio do okolic 4,30 oraz 4,00.

Zobacz także: Cena euro do złotego EUR/PLN w czwartek, 20 czerwca. Czy euro wstrząśnie rynkiem?

W środę na krajowym rynku stopy procentowej rentowności obligacji skarbowych w tenorze 5- i 10 letnim były stabilne, a mocno zmienny w ostatnim czasie krótki koniec krzywej poszedł w górę o ok. 5 pb. Natomiast dochodowości papierów skarbowych Niemiec zwyżkowały o ok. 1 pb. Ubogie kalendarium makro, a także brak sesji w USA (związany ze świętem Dnia Wyzwolenia), to główne przyczyny niewielkich zmian na rynkach bazowych FI, co przełożyło się na analogiczne zachowanie polskich SPW.

W kraju najważniejszym wydarzeniem dnia była pierwsza w czerwcu aukcja regularna obligacji organizowana przez Ministerstwo Finansów, na której sprzedano papiery na górnym poziomie oferty (za ok. 8 mld PLN), przy rentownościach nieco niższych od tych z rynku wtórnego. Wyniki aukcji odbieramy pozytywnie, choć jej wpływ na rynek był trudny do zauważenia. W Europie inwestorzy ponownie nieco bardziej zaczęli obawiać się wpływu wyborów parlamentarnych we Francji, co wywierało niewielką presję na rentowności, a spread pomiędzy 10-letnimi obligacjami Francji i Niemiec po dwóch dniach spadków zwiększył się o ok. 3 pb.

Zobacz także: Wahania kursu franka CHF/PLN w czwartek, 20 czerwca. Czy dziś obserwujemy wzrosty czy spadki franka?

W czwartek do gry wracają rynki z USA, w Europie odbędą się posiedzenia trzech banków centralnych (SNB, BoE i Norges Bank), jednak prawdopodobnie tylko w Szwajcarii nastąpi obniżka stóp (o 25 pb.), a jej wpływ na zachowanie rynków bazowych FI będzie marginalny. Wpływ natomiast mogą mieć tygodniowe dane z amerykańskiego rynku pracy (ilość zasiłków dla bezrobotnych), które rynek będzie obserwował szczególnie w obliczu ich ostatnich, rozbieżnych sygnałów względem danych NFP. W czwartek w przypadku polskich SPW oczekujemy kontynuacji trendów bocznych, a na rynkach bazowych nie zakładamy, że rentowności 10-letnich obligacji z USA i Niemiec pokonają istotne wsparcia znajdujące się odpowiednio w okolicy 4,20% oraz 2,35%.

Zobacz także: Notowania korony do złotego CZK/PLN w czwartek, 20 czerwca. Po ile aktualnie jest korona czeska?

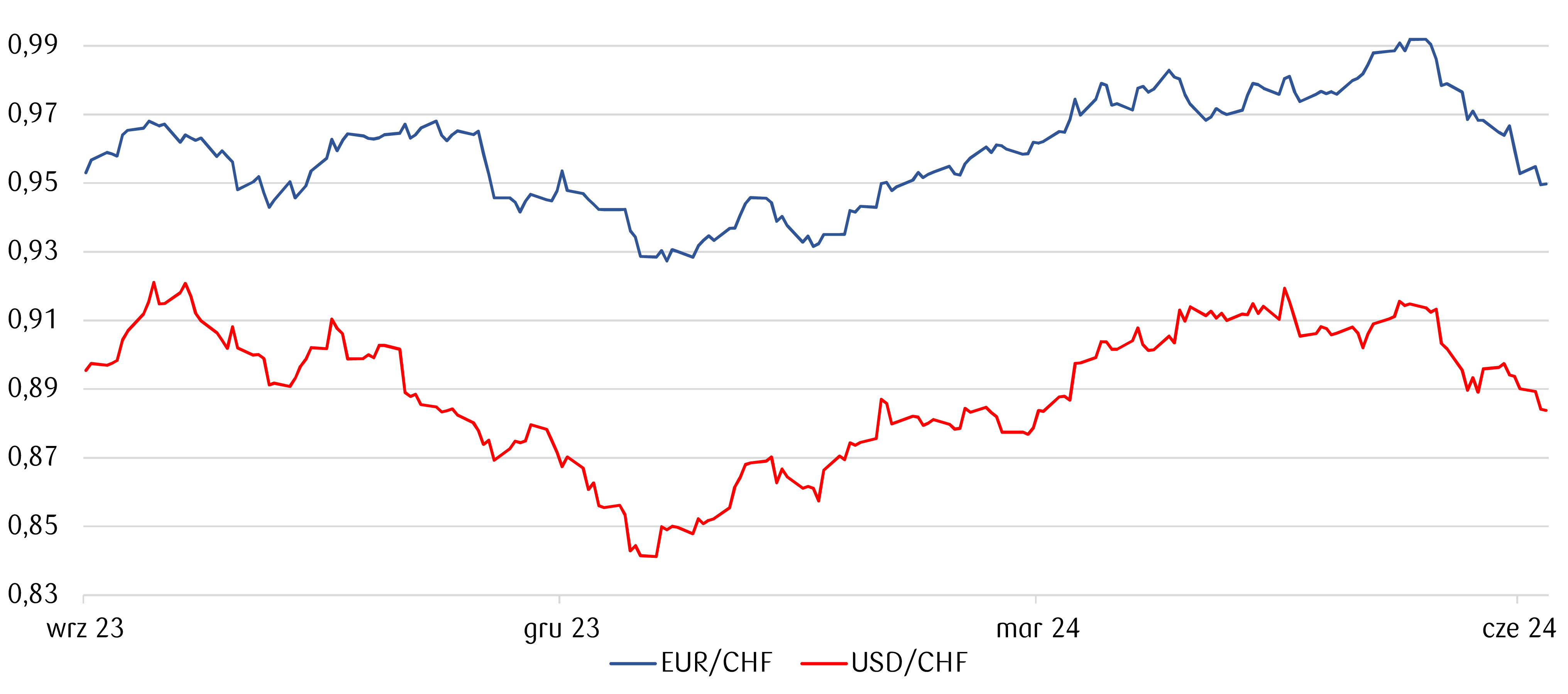

Wykres dnia: Frank szwajcarski głównie ze wzglądu na wzrost awersji do ryzyka względem europejskich aktywów jest na kilkumiesięcznych maksimach - pytanie czy oczekiwana przez rynek kolejna obniżka stóp SNB tą sytuację zmieni.

Źródło: Refinitiv

**************

Kursy walut NBP 20.06.2024 r.: aktualna tabela

bieżące kursy średnie walut obcych w złotych określonych w § 2 pkt 1 i 2 uchwały Nr 51/2002 Zarządu Narodowego Banku Polskiego z dnia 23 września 2002 r. w sprawie sposobu wyliczania i ogłaszania bieżących kursów walut obcych (Dz. Urz. NBP z 2023 r. poz. 1):

Tabela nr 103/A/NBP/2024 z dnia 2024-06-19

| Nazwa waluty | Kod waluty | Kurs średni |

|---|---|---|

| bat (Tajlandia) | 1 THB | 0,1101 |

| dolar amerykański | 1 USD | 4,0387 |

| dolar australijski | 1 AUD | 2,6942 |

| dolar Hongkongu | 1 HKD | 0,5174 |

| dolar kanadyjski | 1 CAD | 2,9443 |

| dolar nowozelandzki | 1 NZD | 2,4791 |

| dolar singapurski | 1 SGD | 2,9905 |

| euro | 1 EUR | 4,3376 |

| forint (Węgry) | 100 HUF | 1,0967 |

| frank szwajcarski | 1 CHF | 4,5671 |

| funt szterling | 1 GBP | 5,1421 |

| hrywna (Ukraina) | 1 UAH | 0,0996 |

| jen (Japonia) | 100 JPY | 2,5593 |

| korona czeska | 1 CZK | 0,1744 |

| korona duńska | 1 DKK | 0,5814 |

| korona islandzka | 100 ISK | 2,9053 |

| korona norweska | 1 NOK | 0,3816 |

| korona szwedzka | 1 SEK | 0,3871 |

| lej rumuński | 1 RON | 0,8716 |

| lew (Bułgaria) | 1 BGN | 2,2178 |

| lira turecka | 1 TRY | 0,1241 |

| nowy izraelski szekel | 1 ILS | 1,0890 |

| peso chilijskie | 100 CLP | 0,4312 |

| peso filipińskie | 1 PHP | 0,0687 |

| peso meksykańskie | 1 MXN | 0,2195 |

| rand (Republika Południowej Afryki) | 1 ZAR | 0,2243 |

| real (Brazylia) | 1 BRL | 0,7422 |

| ringgit (Malezja) | 1 MYR | 0,8578 |

| rupia indonezyjska | 10000 IDR | 2,4679 |

| rupia indyjska | 100 INR | 4,8396 |

| won południowokoreański | 100 KRW | 0,2926 |

| yuan renminbi (Chiny) | 1 CNY | 0,5565 |

| SDR (MFW) | 1 XDR | 5,3335 |

ŌPowyższa tabela opublikowana została w środę i będzie obowiązywać do czwartkowego południa. Wtedy to NBP opublikuje nową tabelę walut.