Po kilku burzliwych dniach szczególnie na rynkach EM, w połowie tygodnia globalnie nastroje uspokoiły się, w górę szły indeksy giełdowe, a rentowności obligacji skarbowych stabilizowały się w pobliżu kilkudniowych minimów. Szereg publikacji makro z rynków bazowych, takich jak dobre odczyty koniunktury w usługach ze strefy euro (Indeksy PMI za maj br.) i mieszane dane z USA (słaby raport ADP, a mocne odczyty indeksów PMI i ISM dla usług) nie miał w środę większego przełożenia na notowania na rynku FX. Wydaje się, że globalnie inwestorzy czekali już na kluczowe wydarzenia obecnego tygodnia czyli dzisiejszą decyzję i przekaz EBC oraz na dane NFP z USA (piątek). W kraju RPP zgodnie z oczekiwaniami nie zmieniła poziomu stóp procentowych, a komunikat po posiedzeniu zawierał zbliżone tezy do tych z poprzednich posiedzeń. Złoty we wskazanym wyżej otoczeniu zachowywał się w sposób zbliżony do walut z regionu, a żadne nowe sygnały odnośnie przyszłego trendu głównych par z PLN nie zostały póki co wygenerowane.

Nie sądzimy, że czwartkowa konferencja prezesa NBP będzie miała wpływ na notowania złotego, a PLN pozostanie pod wpływem trenów z rynków bazowych. Te natomiast zapewne wygeneruje odbiór konferencji prezes Christine Lagarde po posiedzeniu EBC. Jeśli, co w ostatnim czasie „obstawiali” inwestorzy, perspektywa kolejnych obniżek stóp w strefie euro będzie mglista, może to spowodować globalne umocnienie euro, a w konsekwencji skierować kurs EUR/PLN ponownie powyżej 4,31, a USD/PLN (przy założeniu braku pogorszenia globalnych nastrojów) w kierunku majowych minimów.

Na rynkach stopy procentowej środowa sesja upłynęła pod znakiem kontynuacji spadków rentowności obligacji skarbowych, które w USA zniżkowały w zakresie 4-5 pb., w Niemczech po ok. 2-4 pb., a w Polsce w zakresie 1-7 pb., zdecydowanie mocniej na krótkim końcu krzywej.

Zobacz także: Kursy walut 06.06.: kurs funta ostro rośnie i nie zamierza przestać!

Wydarzeniem dnia na krajowym rynku FI było kończące się posiedzenie RPP. Rada utrzymała stopy procentowe NBP na niezmienionym poziomie, a w komunikacie powtórzyła przekaz z poprzednich posiedzeń. W naszej opinii nie znalazły się w nim żadne gołębie akcenty, jednak pomimo tego polskie SPW na krótkim końcu były mocniejsze od obligacji z rynków bazowych. Na tych ostatnich natomiast mieliśmy kolejną paczkę danych makro, gdzie tym razem odczyty z USA były mieszane. Sygnałom osłabienia tamtejszego rynku pracy (raport ADP) towarzyszyły wskazania bardzo dobrej koniunktury w usługach, rynek FI skupił się jednak na danych ADP w wyniku czego rentowności zniżkowały. Na uwagę zasługuje natomiast pierwsza obniżka stóp procentowych w Kanadzie (o 25 pb. do 4,75%), która była jednak oczekiwana przez rynek, a tym samym jej wpływ na globalne nastroje był niezauważalny.

Wydarzeniem czwartku będzie wysoce prawdopodobna obniżka stóp procentowych przez EBC o 25 pb., której szanse rynek wycenia na 95%. Decydujący wpływ na nastroje będą jednak miały sugestie dotyczące przyszłych posunięć tego banku centralnego. W naszej opinii bank będzie unikał deklaracji w sprawie przyszłej ścieżki stóp, podtrzyma uzależnienie kolejnych ruchów od napływających danych, a rynek utrzyma wyceny kolejnej obniżki jesienią br. Tym samym w godzinach popołudniowych można oczekiwać globalnie podwyższonej zmienności obligacji skarbowych (raczej bez większych zmian na zakończenie dnia), a mocniejszy ruch kierunkowy mogą wygenerować dopiero piątkowe, miesięczne dane z amerykańskiego rynku pracy.

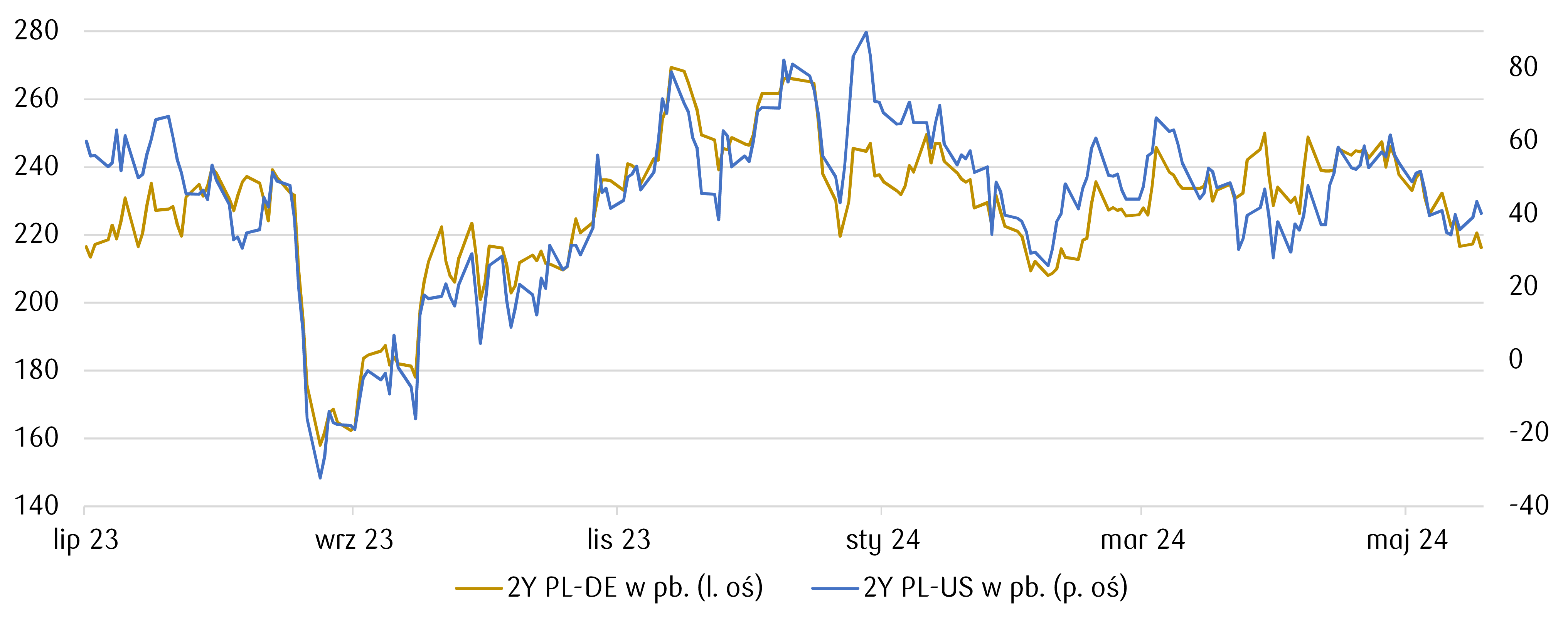

Wykres dnia: W kontekście środowej decyzji RPP i utrzymania dotychczasowego przekazu w komunikacie, trwające od połowy maja br. zawężenie spreadów względem rynków bazowych na krótkim końcu krzywej jest zastanawiające.

Źródło: Refinitiv