Dość słaby raport o zatrudnieniu w USA za grudzień nie przeszkodził rynkom amerykańskim w osiągnięciu nowych rekordowych poziomów w piątek. Jednak nieco wolniejsze tempo wzrostu miejsc pracy i łagodniejszy niż oczekiwano wzrost płac, raczej nie powinny być zaskoczeniem chwilę przed weekendem, po tygodniu silnych wzrostów, pomimo napięć z Iranem. Odczyt 145 tys. nowych miejsc pracy był nieco poniżej oczekiwań i oznacza, że 2019 r. był słabszym rokiem pod względem wzrostu liczby miejsc pracy niż 2011 r. Jednak można chyba uznać, że przy stopie bezrobocia najniższej od 50 lat, nie jest to zaskakujące.

Nieco bardziej rozczarowujące było spowolnienie wzrostu płac do 2,9% z 3,1%, co na rzekomo napiętym rynku pracy, wydaje się raczej sprzeczne z intuicją. Tę anomalię można wytłumaczyć faktem, że główne obszary, w których obserwuje się wzrost zatrudnienia, znajdują się w sektorze usług, podczas gdy sektor produkcyjny znajduje się w recesji. Miejsca pracy w sektorze produkcyjnym są zazwyczaj lepiej wynagradzane, podczas gdy nowe miejsca pracy pojawiają się głównie w obszarach handlu detalicznego, wypoczynku i hotelarstwa, gdzie płace są zwykle niższe. W całym 2019 r. wzrost pozycji produkcyjnych był o ponad 200 tys. niższy niż w 2018 r., co także pomaga wyjaśnić, dlaczego wzrost płac w grudniu był najniższy od lipca 2018 r., ponieważ liczba miejsc pracy w tym sektorze spadła. Na tym tle trudno sobie wyobrazić, by Rezerwa Federalna zrobiła w tym roku cokolwiek innego niż obniżka stóp, zakładając, że w ogóle do niej dojdzie, biorąc pod uwagę zbliżające się wybory w USA w IV kwartale.

W obliczu braku nowych napięć w Iranie, w tym tygodniu uwaga inwestorów będzie się głównie skupiała na spotkaniu USA i Chin w Waszyngtonie oraz spodziewanym podpisaniu w środę I fazy umowy handlowej. Ponadto czeka nas szereg raportów gospodarczych, m.in. związanych z początkiem sezonu publikacji wyników bankowych w USA pod koniec tygodnia. Raporty te będą uważnie analizowane pod kątem wszelkich oznak spowolnienia wzrostu pożyczek we wszystkich obszarach gospodarki. W poprzednim kwartale większość amerykańskich banków wykazała, że amerykański konsument jest w bardzo dobrej kondycji, a niższe stopy procentowe przyczyniły się do zaspokojenia wyraźnego popytu na kredyty. JP Morgan Chase odnotował rekordowe przychody w ostatnim kwartale. Wyzwaniem będzie teraz nie tylko dorównać ostatniemu kwartałowi, ale przy nieco słabszej gospodarce, uniknąć redukcji oczekiwanych zysków.

Ceny ropy naftowej notowały dość zmienny tydzień, szybując od najwyższego poziomu od trzech miesięcy do najniższego poziomu od trzech tygodni, w ciągu trzech dni. Podczas gdy napięcia w Iranie wydają się zanikać, nadal istnieje możliwość dalszej zmienności w nadchodzących dniach, a rząd Iranu musi poradzić sobie z niepokojami w kraju.

Będzie to także ważny tydzień, jeśli chodzi o dane z brytyjskiej gospodarki, z najnowszymi raportami gospodarczymi, które skłaniają do gołębich komentarzy urzędników Banku Anglii na temat perspektyw dalszych obniżek stóp. Gertjan Vlieghe jest ostatnim członkiem brytyjskiego MPC, który skłaniał się w tym kierunku w komentarzach wygłoszonych w weekend. W obecnej sytuacji członkowie MPC Michael Saunders i Jonathan Haskell są zwolennikami obniżki stóp, głosując na nią podczas dwóch ostatnich posiedzeń. Ponieważ stopy są bliskie rekordowo niskim wartościom, a globalny popyt zaczyna wykazywać oznaki wzrostu, obniżka stóp o 25 punktów bazowych raczej nie będzie miała większego znaczenia, a w każdym razie jest już wyceniana przez rynki, więc prawdopodobnie nie zrobiłaby dużej różnicy.

Oczekuje się, że najnowszy raport o przetwórstwie przemysłowym i produkcji w listopadzie przyniesie spadki i w obu przypadkach wyniesie 0,2%. Nie powinno to dziwić, biorąc pod uwagę ogromną niepewność polityczną pod koniec ubiegłego roku, w wyniku której firmy w całym kraju opóźniały ważne decyzje biznesowe z powodu wyborów w grudniu. W tym kontekście decydenci polityczni powinni zachować zdrowy rozsądek i poczekać, aż raporty grudniowe i styczniowe zostaną opublikowane. Wygrana w wyborach partii konserwatywnej w ubiegłym miesiącu może spowodować znaczne odbicie inwestycji i aktywności gospodarczej w nadchodzących tygodniach.

W ciągu ostatnich kilku lat bankierzy centralni byli aż nazbyt chętni do obniżania stóp i dostarczania bodźców, oraz zdecydowanie zbyt ostrożni, jeśli chodzi o podnoszenie stóp i wycofywanie wsparcia z gospodarki, przy czym Bank Anglii był tutaj szczególnie aktywny w ciągu ostatnich 8 lat.

Kurs euro do dolara EURUSD – kurs spadł w kierunku 1,1100 w zeszłym tygodniu, a 50-dniowa MA stanowi wsparcie. Ruch poniżej 50-dniowej MA może otworzyć drogę w kierunku 1,1040. Obecnie znajdujemy się w trendzie wzrostowym od październikowych dołków, jednak konieczne jest przełamanie 1,1250, by dać sygnał do dalszych wzrostów w okolice 1,1400.

Kurs funta do dolara GBPUSD – para znalazła się pod presją w zeszłym tygodniu, spadając w kierunku 50-dniowej MA przy 1,3010. Poziom ten utrzymywał kurs w ostatnim czasie. Przełamanie poniżej 1,3000 otworzy drogę na 1,2920. Konieczny jest powrót powyżej 1,3220, by obrać kierunek na 1,3500

Kurs euro do funta EURGBP – kurs nie zdołał wybić powyżej 50-dniowej MA przy 0,8540 w zeszłym tygodniu, po dotarciu do wsparcia przy 0,8450/70. Wyraźny powrót powyżej 0,8540 może skierować notowania na 0,8600.

Kurs dolara do jena japońskiego USDJPY – opór znajduje się przy 109,7 i linii trendu poprowadzonej po szczytach z 2018 roku przy 114,55. Przełamanie tego poziomu otworzy perspektywę ruchu w kierunku 110,70. Wsparcie znajduje się przy dołkach z ostatniego tygodnia w okolicy 107,65.

FTSE100 - oczekiwane wzrosty na otwarcie o 7 punktów do 7,594.

DAX - oczekiwane wzrosty na otwarcie o 17 punktów do 13,500.

CAC40 - otwarcie oczekiwane na poziomie 6,037.

Sentyment rynkowy CMC Markets:

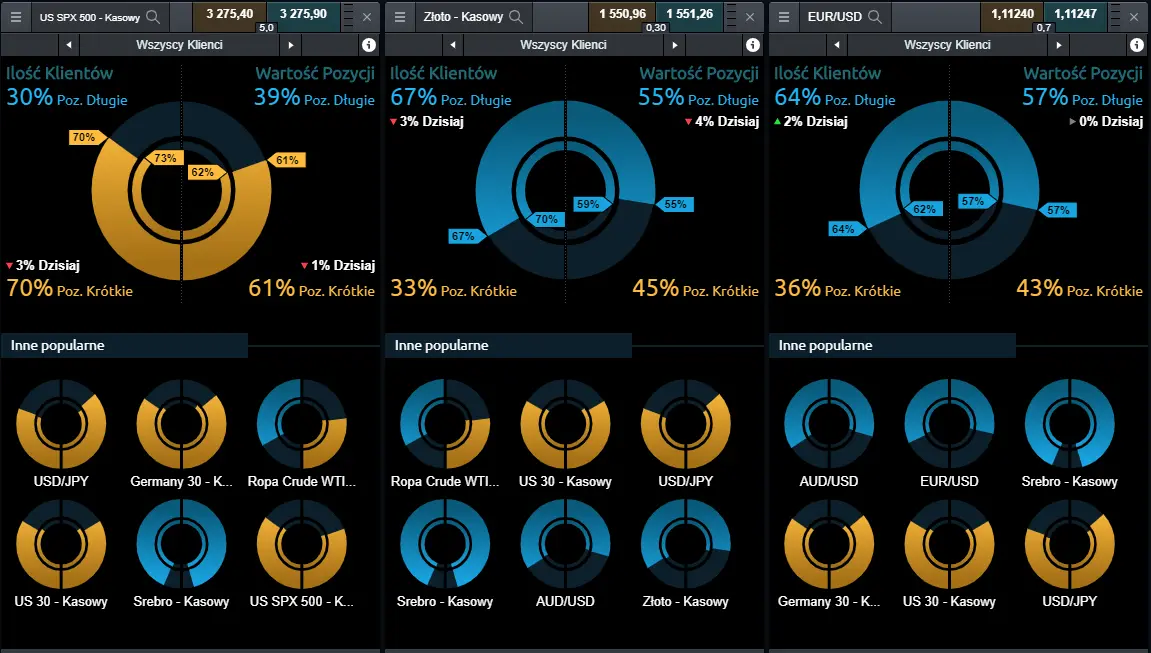

US SPX 500 – większość Klientów CMC Markets przeprowadzających transakcje na kontraktach CFD na index S&P 500 oczekuje obecnie spadków. Pozycje krótkie posiada 70% z nich i stanowią one 61% wartości pozycji utrzymywanych na tym rynku. Względem poprzedniego dnia ilość pozycji krótkich spadła jednak o trzy punkty procentowe, a wartość o jeden punkt procentowy.

Złoto – Pozycje długie na złocie posiada obecnie 67% Klientów CMC Markets, a ich wartość stanowi 55% wszystkich pozycji utrzymywanych na tym instrumencie. Wartości te jednak nieznacznie spadły w ostatnich godzinach– ilość Klientów od wczoraj spadła o 3 punkty procentowe, a wartość pozycji o 4 punkty procentowe.

EUR/USD – na głównej parze walutowej dominują pozycje długie. 64% Klientów oczekuje aprecjacji euro, a wartość pozycji długich stanowi 57% wartości wszystkich otwartych pozycji.

Sentyment rynkowy CMC Markets