Wiadomości zagraniczne

Czerwcowe PMI na rynkach bazowych: zaskakujące załamanie w niemieckim przemyśle po poprawie miesiąc wcześniej. Silna koniunktura w USA i Wielkiej Brytanii

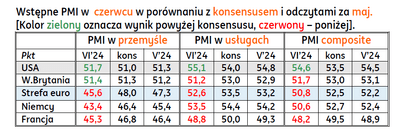

- Wstępne odczyty indeksów PMI ze strefy euro, w szczególności z niemieckiego przemysłu zaskoczyły negatywnie, a z Wielkiej Brytanii i USA - pozytywnie.

- Wszystkie odczyty ze strefy euro i jej największych gospodarek były poniżej konsensusu, największym rozczarowaniem był spadek PMI w niemieckim przemyśle o 2pp w porównaniu z majem i 3pp w porównaniu z konsensusem.

- Usługowe PMI w strefie euro i w Niemczech utrzymały się powyżej granicy 50pkt. pomiędzy ożywieniem a stagnacją, ale spadły w porównaniu z poprzednim miesiącem. Francuski PMI w usługach (48,8pkt.) nie zdołał przebić granicy 50pkt. pomimo zbliżających się igrzysk olimpijskich w Paryżu.

- Lekko poprawiła się koniunktura w brytyjskim przemyśle (51,4pkt. po 51,2pkt. miesiąc wcześniej), ale usługowy PMI cofnął się tam do 51,2pkt. z 52,9pkt. w maju.

- Dużym zaskoczeniem, w świetle serii słabszych danych z amerykańskiego rynku pracy i innych danych ze sfery realnej (np. produkcji przemysłowej czy sprzedaży detalicznej), są lepsze od oczekiwań odczyty PMI w USA (51,7pkt. w przemyśle i aż 55,1pkt. w usługach). Inwestorzy będą czekać na potwierdzenie tych danych w odczycie finalnym i w danych ISM.

- Piątkowe dane z USA – sprzedaż domów na rynku wtórnym i indeks wyprzedzający Conference Board za maj – były zgodne z oczekiwaniami. Sprzedaż domów wyniosła w maju 4,11mln w ujęciu rocznym, lekko powyżej konsensusu 4,10mln, ale słabiej niż 4,14mln miesiąc wcześniej. Natomiast indeks Conference Board spadł w maju o 0,5%m/m, poniżej konsensusu -0,3%, lecz po –0,6% w kwietniu.

Najbliższy tydzień na rynkach bazowych: indeks Ifo z Niemiec dziś i inflacja PCE w USA w piątek

- W tym tygodniu najważniejsze dla rynków dane zostaną opublikowane w piątek. Po korzystnym odczycie inflacji CPI w USA w maju (0%m/m i 3,3%r/r), spodziewamy się niskiego deflatora konsumcji prywatnej PCE (0,1%m/m dla bazowego PCE po 0,2%% w kwietniu) i jeśli ta prognoza się zmaterializuje, podtrzymane zostaną oczekiwania na więcej niż jedną obniżkę stóp Fed w tym roku. Rynki finansowe czekają także na payrolle w następnym tygodniu oraz potwierdzenie ich niskich odczytów.

- W Europie najważniejsze dane poznamy dziś (indeks Ifo z Niemiec za czerwiec). W piątek poznamy także wstępną inflację CPI za czerwiec z Francji, Hiszpanii i Włoch, dane z całej strefy euro zostaną opublikowane w kolejnym tygodniu. W najbliższych dniach decyzje w polityce pieniężnej podejmą: Szwecja, Czechy i Turcja, konsensus zakłada kolejną obniżkę stóp procentowych w Czechach i brak zmian w Szwecji i Turcji.

- Inwestorzy będą uważnie śledzić wyniki przedterminowych wyborów parlamentarnych we Francji – pierwsza tura odbędzie się 30 czerwca, druga – 7 lipca. W ostatnich sondażach prowadzi skrajnie prawicowe Zjednoczenie Narodowe z 36% poparcia. Wydarzenia w tym tygodniu:

- Poniedziałek: indeks koniunktury Ifo w Niemczech za czerwiec (nasza prognoza 89,6pkt., poprzednio 89,3pkt.), wystąpienie M. Daly z Fed;

- Wtorek: indeks cen domów S&P/Case-Shiller (nasza prognoza 0,2%m/m i 6,9%r/r, poprzednio 0,3% i 7,4%) i indeks cen nieruchomości FHFA za kwiecień, indeks zaufania konsumentów Conference Board w USA za czerwiec (nasza prognoza 100pkt., poprzednio 102pkt.), wystąpienia przedstawicieli Fed (Cook, Bowman);

- Środa: zaufanie konsumentów za lipiec wg GfK w Niemczech i Francji (nasza prognoza dla Niemiec -18pkt., poprzednio -20,9pkt.), sprzedaż nowych domów w USA w maju (nasza prognoza 0,645mln w ujęciu rocznym, poprzednio 0,634mln);

- Czwartek: decyzje ws. stóp procentowych w Szwecji, Turcji i Czechach; finalny szacunek PKB w USA za 1kw24 (nasza prognoza 1,5% kw/kw w ujęciu odsesonowanym i zanualizowanym SAAR); indeks podpisanych umów kupna domów za maj w USA,

- Piątek: inflacja CPI z Francji, Hiszpanik i Włoch; sprzedaż detaliczna z Niemiec za maj (nasza prognoza 1,0%m/m i 0,0% r/r, poprzednio odpowiednio -1,2% i -0,6%); wydatki i dochody Amerykanów za maj i deflator PCE (nasza prognoza dla bazowego PCE 0,1%m/m w maju, po 0,2% w kwietniu), wystąpienia przedstawicieli Fed (Williams).

Zobacz także: Cena węgla wzrasta... Prognozy tym bardziej zaskakują! Zobacz, ile kosztuje ekogroszek oraz jaka jest cena węgla dzisiaj – 24.06.2024

Wiadomości krajowe

Dalsze ożywienie w handlu detalicznym w maju i słabe dane z budownictwa

- Dziś o 10:00 poznamy dane o handlu detalicznym. Prognozujemy, że sprzedaż detaliczna towarów wzrosła w maju o 6,7%r/r (konsensus: 5,0%), po wzroście o 4,1%r/r w kwietniu. Spodziewamy się, że dwa długie weekendy majowe sprzyjały zakupom dóbr pierwszej potrzeby (żywność, paliwa). Jednocześnie liczymy na kontynuację stopniowej odbudowy popytu na dobra trwałego użytku. Pomimo nieco słabszych danych z rynku pracy i przemysłu, tempo wzrostu realnych wynagrodzeń pozostało wysokie, co powinno przełożyć się na kontynuację ożywienia konsumpcji.

- Dziś także o 10:00 GUS opublikuje dane z sektora budowlanego. Według naszych prognoz produkcja budowlano-montażowa spadła w maju o 9,2%r/r (konsensus: -3,8%), po spadku o 2,0%r/r w kwietniu. Podobnie jak w przypadku przemysłu, trudno jest oszacować wpływ dwóch długich weekendów majowych na aktywność sektora budowlanego. Jeżeli potwierdzi się nasza pesymistyczna prognoza (prognozujemy wyraźne spadki we wszystkich obszarach budownictwa), to 2kw24 będzie kolejnym ze spadkiem wartości dodanej w budownictwie i najprawdopodobniej spadkiem inwestycji ogółem.

RPP: W ciągu najbliższych dwóch/trzech kwartałów nie ma przestrzeni do obniżki stóp – L. Kotecki

- W ocenie L. Koteckiego z Rady Polityki Pieniężnej (RPP) w ciągu najbliższych dwóch/trzech kwartałów nie ma przestrzeni do obniżki stóp Kotecki spodziewa się, że lipcowa projekcja inflacyjna Narodowego Banku Polskiego (NBP) potwierdzi uporczywość inflacji przy ożywieniu koniunktury, wysokim deficycie publicznym i dynamicznym wzroście płac.

RPP: Jest nadzieja, że w 2025 pojawią się warunki do obniżenia stóp – G. Masłowska

- Masłowska z RPP wyraziła nadzieję, że w przyszłym roku pojawią się warunki do obniżenia stóp procentowych, a nie do ich podnoszenia. W jej ocenie, kluczowym warunkiem do obniżki stóp byłoby wysokie prawdopodobieństwo spadku inflacji CPI poniżej górnej granicy pasma odchyleń od celu NBP w ciągu najbliższych miesięcy lub zbyt radykalne umocnienie złotego. Ten drugi czynnik mógłby, zdaniem Masłowskiej, uzasadniać również interwencje walutowe.

RPP: J. Tyrowicz, L. Kotecki i P. Litwiniuk przeciw przyjęciu sprawozdania finansowego NBP za 2023

- Wybrani przez Senat członkowie RPP J. Tyrowicz, L. Kotecki i P. Litwiniuk głosowali przeciwko przyjęciu sprawozdania finansowego NBP za 2023, kiedy bank centralny odnotował stratę w wysokości PLN20,8mld.

- Na majowym posiedzeniu RPP, odrzucono wniosek J. Tyrowicz o podwyżkę stóp o 200pb.

MRPiPS: Procedura nadmiernego deficytu EDP nie ograniczy wydatków na świadczenia społeczne

- Nie ma rozmów na temat ograniczenia wydatków na świadczenia społeczne w związku z objęciem Polski przez Komisję Europejską (KE) procedurą nadmiernego deficytu – powiedziała minister rodziny, pracy i polityki społecznej A. Dziemianowicz-Bąk. W szczególności nie wpłynie to np. na wypłaty 13 i 14 emerytury etc.

GUS: Mieszane sygnały o koniunkturze w poszczególnych branżach

- Czerwcowe wskaźniki koniunktury GUS prezentują zróżnicowaną sytuację w poszczególnych sektorach gospodarki. Urząd statystyczny odnotował, że w kilku z nich wskaźnik ogólnego klimatu koniunktury, zarówno wyrównany, jak i niewyrównany sezonowo, pogorszył się nieznacznie w ostatnich miesiącach. Lepiej niż w maju oceniana jest koniunktura w transporcie i gospodarce magazynowej oraz w gastronomii i zakwaterowaniu. Gorsze niż miesiąc wcześniej oceny koniunktury raportują przemysł, handel oraz budownictwo.

Przetarg sprzedaży zamiast zamiany w najbliższą środę

- W najbliższą środę Ministerstwo Finansów zorganizuje przetarg sprzedaży obligacji skarbowych zamiast planowanego w miesięcznym planie przetargu zamiany.

Komentarz rynkowy

€/US$ poniżej 1,07, ale na razie bez wpływu na złotego

- Pod koniec ubiegłego tygodnia para €/US$ wyłamała się poniżej 1,07. Dolarowi pomogła m.in. niespodziewana obniżka stóp przez szwajcarski bank centralny i kolejne rozczarowujące dane z Europy (PMI), wspierające oczekiwania na cięcia stóp w poza USA, co wspiera dolara. Mimo dalszego stopniowego spadku €/US$ złoty umocnił się w ubiegłym tygodniu, kończąc piątek blisko 4,3250 wobec euro, względem 4,38 z poprzedniego piątku.

- Na bazowych rynkach długu ubiegły tydzień nie przyniósł dużych zmian. W trendzie bocznym pozostają zarówno amerykańskie i niemieckie papiery. Krzywa niemiecka w trakcie tygodnia co prawda podniosła się, ale ruch cofnął się po słabych danych PMI. SPW pozostawały także w trendzie bocznym, ale z nieco większa zmiennością niż na Bundzie.

€/US$ nadal w trendzie bocznym, stopniowe umocnienie złotego

- Oczekujemy, ze w horyzoncie tygodnia-dwóch kurs €/US$ dotrze do technicznego wsparcia na około 1,0650. Ostatnie dane z Europy potwierdziły, że EBC prawdopodobnie będzie kontynuować obniżki stóp wobec rozczarowującego tempa ożywienia gospodarczego i dezinflacji. Banki centralne poza USA rozpoczęły cięcia (ECB, SNB, BoC, Riksbank) albo wkrótce rozpoczną (BoE), podczas gdy Fed postawił dosyć wygórowane warunki, które muszą być spełnione do rozpoczęcia cięcia w USA, co wspiera dolara. To czy ta rozbieżność między Fed a resztą świata będzie kontynuowana zależy od kolejnych danych z USA, szczególnie payrolls ale to dopiero w następnym tygodniu.W tym tygodniu nie spodziewamy się, aby coś ten obraz istotnie zmieniło.

- Krótkoterminowo pole do spadku €/PLN mogło się wyczerpać. Dalsze umocnienie dolara powinno skutkować utrzymaniem €/PLN w trendzie bocznym lub lekkim wzrostem kursu. Złoty co prawda dobrze zniósł spadek €/US$ pod koniec ubiegłego tygodnia, ale nie gwarantuje to, że zachowa się podobnie, gdy umocnienie dolara będzie większe. Dodatkowym ryzykiem są dane z kraju i ew. odbudowa oczekiwań na szybkie obniżki stóp NBP.

- Osłabienie złotego z pierwszej połowy czerwca odbyło się zupełnie w oderwaniu od krajowych fundamentów. Inwestorzy nadal liczą na napływy środków z UE i przynajmniej częściową ich wymianę na PLN na rynku. Nakładają się na to relatywnie wysokie stopy NBP, czy nadwyżka w bilansie obrotów bieżących Polski. Dlatego w 3kw24 nadal widzimy perspektywę zejścia pary €/PLN do około 4,20.

Dzisiejsze dane o sprzedaży detalicznej kluczowe dla krótkich SPW

- W tym tygodniu bazowe rynki długu powinny pozostać w trendzie bocznym, lub lekko umocnić (spadek rentowności). Rosną szanse na szybką kontynuację obniżek stóp przez EBC, potrzebujemy kontynuacji słabych danych z USA dla rozpoczęcie cyklu cięć przez Fed. Relatywnie lepiej niż Treasuries mogą radzić sobie papiery niemieckie z uwagi na niepewność co do sytuacji politycznej we Francji, a także spore rozczarowanie ostatnim wynikiem PMI dla Niemiec. To może nie zmienić się do wyborów we Francji (pierwsza tura w najbliższą niedzielę).

- Decyzja o objęciu Polski procedurą nadmiernego deficytu EDP, choć spodziewana, powinna pogorszyć nastawienie do krajowego długiego końca. Dlatego, mimo możliwego umocnienia na rynkach bazowych, do większych spadków rentowności w tym segmencie na razie raczej nie dojdzie. Dla krótkiego końca bardzo ważne będą dzisiejsze dane o sprzedaży detalicznej. Po sporym rozczarowaniu wynikami przemysłu, gdyby nastąpiło rozczarowanie także tymi danymi wówczas prawdopodobne jest rewizja prognoz krajowego PKB w 2kw24 i na ten rok i ponownego odbicia oczekiwań na obniżki stóp NBP w tym roku.