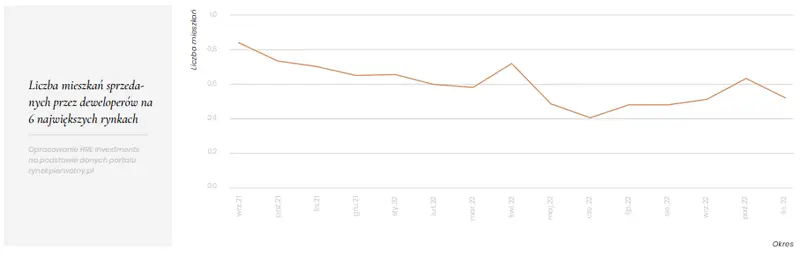

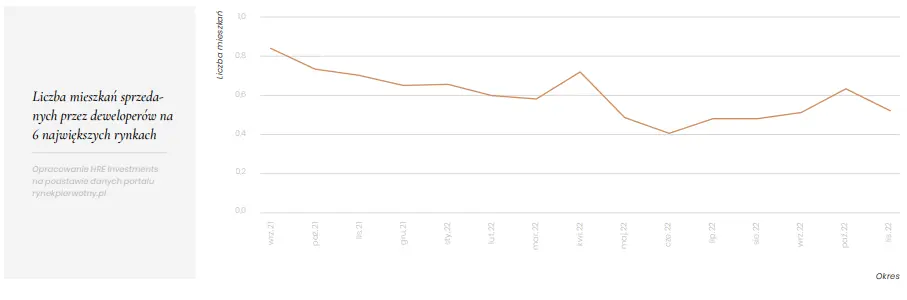

Chociaż w kontekście rynku mieszkaniowego przeważnie skupiamy się na danych o cenach, to jednak charakteryzują się one znaczną bezwładnością. W efekcie, gdy otoczenie rynku zmienia się na niekorzyść, to mija trochę czasu zanim wzrosty cen wyhamują albo stawki zaczną spadać. W takich momentach lepszym barometrem bieżącej koniunktury są dane na temat liczby sprzedawanych mieszkań. Ta na 7 dużych rynkach (Warszawa, Wrocław, Poznań, Kraków, Gdańsk, Łódź, Katowice) wyznaczyła tegoroczne minimum w czerwcu. Według jednego ze źródeł deweloperzy mieli wtedy sprzedać trochę ponad 2 tysiące mieszkań13. Od tego czasu wyniki uległy zauważalnej poprawie. Szczególnie dobry był październik br. z wynikiem na poziomie prawie 3,2 tys. lokali, ale najnowsze dane studzą ten optymizm wynikiem sprzedaży na poziomie 2,6 tys. mieszkań. To wciąż o 30% więcej niż we wspomnianym czerwcu, ale wciąż o około ¼ mniej niż w analogicznym okresie przed rokiem.

Mimo wszystko biorąc pod uwagę erozję popytu ze strony nabywców posiłkujących się kredytem, którą można dziś szacować na około 70%, dane o spadku sprzedaży o „jedynie” 20-30% należy uznać za całkiem przyzwoite. Tu znowu musimy przypomnieć, że sytuację bieżącą odnosimy przecież do bardzo dobrych danych z roku 2021. Wtedy na rynku mieszkaniowym byli aktywni zarówno ci kupujący, którzy w normalnych warunkach realizowaliby swoje potrzeby mieszkaniowe rok wcześniej (w 2020 roku), jak i Ci, którzy u zarania planowali zakup swojego „M” w roku 2021.

***Materiał pochodzi z raportu HERITAGE REAL ESTATE: “Indeks koniunktury na rynku nieruchomości w I kwartale 2022”, którego pełną zawartość możesz zobaczyć i pobrać klikając w poniższy przycisk:

Komentarze

Sortuj według: Najistotniejsze

Nie ma jeszcze komentarzy. Skomentuj jako pierwszy i rozpocznij dyskusję