Najważniejszym wydarzeniem w tym tygodniu będzie zaplanowana na czwartek publikacja wstępnych wyników badań koniunktury w najważniejszych europejskich gospodarkach. Rynek oczekuje, że zagregowany indeks PMI w strefie euro zmniejszyłsię w marcu do 53,3 pkt. wobec 55,5 pkt. w lutym.

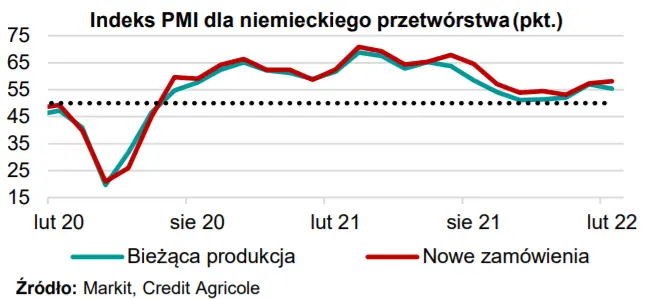

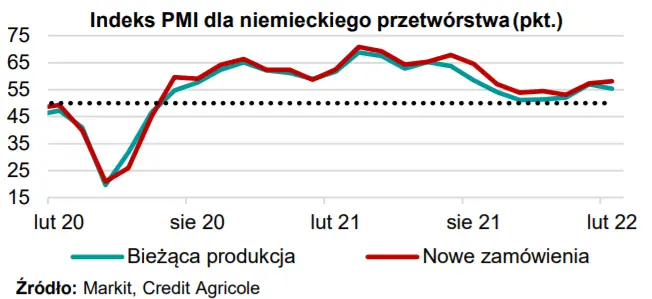

W kierunku zmniejszenia tempa wzrostu aktywności oddziaływał wybuch wojny w Ukrainie. Sankcje nałożone na Rosję, jak również działania zbrojne w Ukrainie przyczyniły się do wzrostu niepewności, zakłóceń w łańcuchach dostaw i wolniejszego wzrostu nowych zamówień. Inwestorzy oczekują równieżlekkiego spadku indeksu PMI w niemieckim przetwórstwie (do 55,0 pkt. w marcu z 58,4 pkt. w lutym). W piątek opublikowany zostanie indeks Ifo obrazujący nastroje niemieckich przedsiębiorców reprezentujących sektor przemysłu przetwórczego, budownictwa, handlu i usług. Zgodnie z konsensusem wartość indeksu zmniejszyła się do 94,5 pkt. w marcu z 98,9 pkt. w lutym. Uważamy, że publikacja wyników badań koniunktury w strefie euro będzie neutralna dla rynków finansowych.

W tym tygodniu opublikowane zostaną ważne dane z USA

W piątek poznamy wstępne dane o zamówieniach na dobra trwałe w USA, które naszym zdaniem zmniejszyły się w lutym o 1,5% m/m wobec wzrostu o 1,6% w styczniu z uwagi na wyższe zamówienia w firmie Boeing. Uważamy, że dane dotyczące sprzedaży nowych domów (795 tys. w lutym wobec 801 tys. w styczniu) wskażą na lekkie spowolnienie wzrostu aktywności na amerykańskim rynku nieruchomości. W tym tygodniu poznamy również wyniki badań koniunktury. Oczekujemy, że finalny indeks Uniwersytetu Michigan (60,0 pkt. w marcu wobec pkt. 62,8 pkt. w lutym), wskaże na pogorszenie nastrojów gospodarstw domowych z uwagi utrzymującą się wysoką inflację. Uważamy, że wpływ publikacji danych z amerykańskiej gospodarki będzie miał ograniczony wpływ na rynki finansowe.

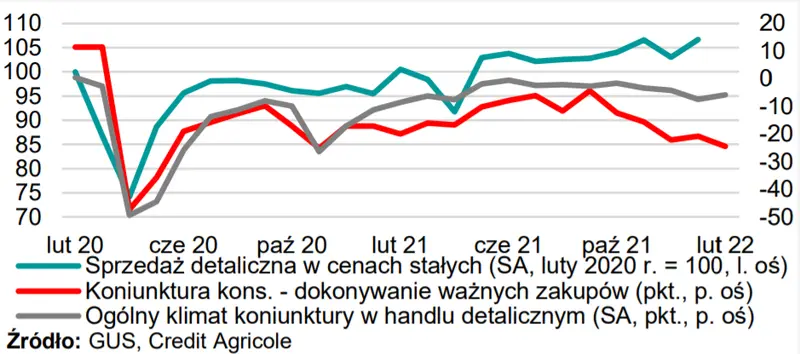

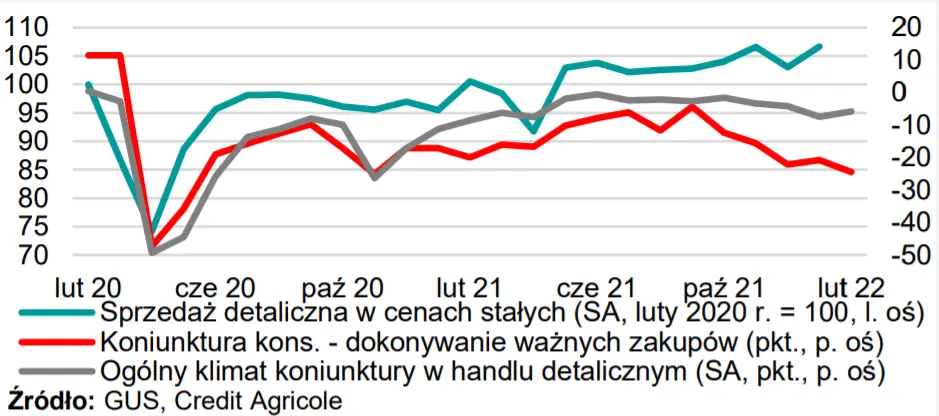

Dzisiaj opublikowane zostaną dane o sprzedaży detalicznej w Polsce

Oczekujemy, że sprzedaż detaliczna zwiększyła się w lutym o 17,4% r/r wobec wzrostu o 20,0% w styczniu. W kierunku spowolnienia tempa wzrostu nominalnej sprzedaży oddziaływały pogorszenie nastojów konsumenckich, spowolnienie wzrostu cen oraz efekty wysokiej bazy sprzed roku. Nasza prognoza dynamiki sprzedaży detalicznej kształtuje się powyżej konsensusu (16,7%), a tym samym jej materializacja będzie lekko pozytywna dla złotego i rentowności polskich obligacji.

Komentarze

Sortuj według: Najistotniejsze

Nie ma jeszcze komentarzy. Skomentuj jako pierwszy i rozpocznij dyskusję