Ubiegły rok w gospodarce światowej naznaczony był silnymi turbulencjami w związku z wybuchem wojny w Ukrainie i wzrostem inflacji do poziomów nienotowanych w wielu krajach od ok. 40 lat. Nie jest więc niespodzianką, że w Polsce eksperci językoznawstwa słowem roku 2022 wybrali „wojnę”, a w plebiscycie internetowym wygrał wyraz „inflacja”. Czy rok 2023 przyniesie pozytywne zaskoczenia? Oby. Koncentracja negatywnych szoków w ostatnich latach (światowy kryzys finansowy, pandemia, eskalacja globalnych napięć geopolitycznych, obawy o kryzys energetyczny w Europie) była tak duża, że pewnie każdy z nas chciałby w końcu móc krzyknąć „essa!”[1] na znak radości i triumfu nad problemami, których obecnie doświadcza gospodarka globalna. Czy mamy na to szansę? Pewnie na skandowanie pełną piersią będziemy musieli jeszcze trochę poczekać, może do 2024 roku, chociaż już przełom roku 2022 i 2023 przyniósł kilka pozytywnych sygnałów z gospodarki wskazujących na łagodzenie przynajmniej części napięć.

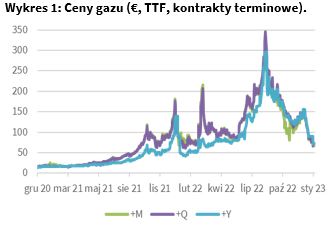

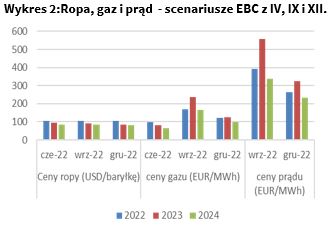

Nie zmaterializowały się obawy o konieczność zamykania poszczególnych gałęzi przemysłu w Europie w związku z możliwymi brakami gazu. Unijne magazyny błękitnego paliwa wciąż wypełnione są w ponad 80%, w tym w Niemczech, największej gospodarce UE, w ponad 90%. Tegoroczna ciepła zima pozwala mieć nadzieję na utrzymanie sporych rezerw gazu w magazynach na koniec bieżącego sezonu grzewczego. Taka sytuacja zmniejsza obawy o dostępność tego surowca w sezonie 2023/2024 i, obok rosnącej dostępności LNG, pcha w dół ceny gazu na europejskich rynkach (Wykres 1). Niższe ceny gazu przekładają się na niższe ceny prądu na hurtowych rynkach energii, również w kontraktach długoterminowych. To z kolei znajduje odzwierciedlenie w bardziej optymistycznych scenariuszach kształtowania się kosztów nośników energii (Wykres 2) niż były formułowane jeszcze jesienią ubiegłego roku.

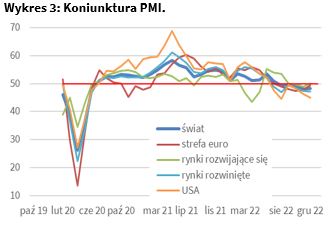

W grudniu złożony indeks PMI dla światowej gospodarki wzrósł z 48,0 do 48,2 pkt. (Wykres 3). Wprawdzie poziom indeksu wciąż pozostaje poniżej progu 50 pkt. sugerując kurczenie się aktywności gospodarczej na świecie, jednak odnotowany kierunek zmiany to sygnał, że to kurczenie może być płytsze niż się spodziewano. Miesięczny wzrost indeksu globalnego to m.in. efekt względnej poprawy oczekiwań w strefie euro (w grudniu przemysłowy PMI wzrósł z 47,1 do 47,8 pkt., usługowy z 48,5 do 49,8 pkt.) i krajach rozwijających się (w Chinach usługowy PMI wzrósł z 46,7 do 48,0 pkt.). Pogorszyły się natomiast wskazania koniunktury w USA. Generalnie ankietowane firmy raportują problemy z nowymi zamówieniami i popytem. Z drugiej strony zauważają spadek presji cenowej i coraz mniejsze zaburzenia w łańcuchach dostaw. Ankietowani w największych gospodarkach wciąż pozostają relatywnie optymistyczni jeżeli chodzi o rynek pracy. Może to wskazywać, że spodziewają się krótkotrwałego ograniczenia aktywności i chcą „przechować” pracowników do czasu poprawy koniunktury.

Wzmocnieniu światowej koniunktury, przy jednoczesnym dalszym ograniczeniu napięć w łańcuchach dostaw, powinno teoretycznie sprzyjać stopniowe luzowanie restrykcji sanitarnych w Państwie Środka. Zanim to nastąpi, Chiny muszą zmierzyć się z kolejną falą koronawirusa, a wzrost zachorowań to ryzyko przejściowego ograniczania aktywności. Po nabraniu odporności społeczeństwa na Covid-19, gospodarka chińska będzie mogła bardziej się otworzyć, co sprzyjać będzie zarówno popytowi wewnętrznemu, jak i światowej podaży dóbr.

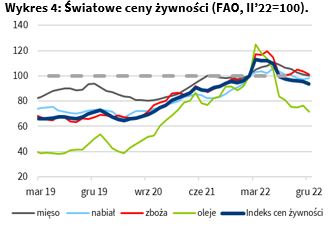

Obserwowany już teraz spadek napięć podażowo-popytowych skutkuje stopniową normalizacją cen na globalnych rynkach surowcowych. W grudniu indeks światowych cen żywności FAO spadł dziewiąty raz z rzędu (o 1,9% m/m) i jest już o 1% poniżej poziomu z grudnia 2021 (Wykres 4). Poziom cen większości surowców przemysłowych od kilku miesięcy utrzymuje poniżej tego sprzed wybuchu wojny w Ukrainie.

[1] Młodzieżowe słowo roku 2022.