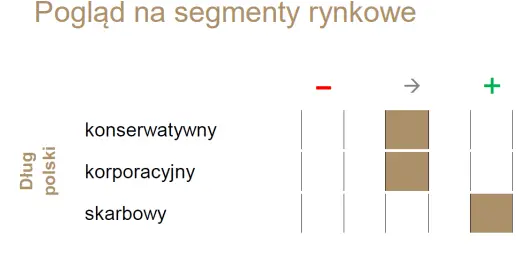

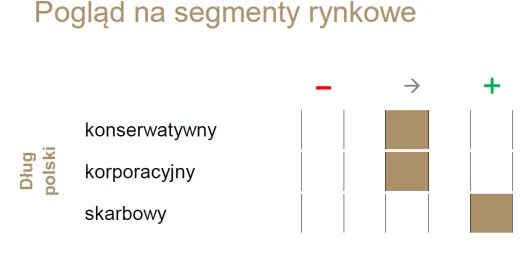

Bezpośrednia reakcja polskiego rynku długu na wyższy od prognoz odczyt sierpniowej inflacji (16,1% r/r vs. konsensus 15,4% r/r) okazała się stosunkowo ograniczona. Natomiast wcześniejsze wzrosty rentowności trwające od połowy sierpnia były przede wszystkim reakcją na zachowanie rynków bazowych. Po sierpniowych danych inflacyjnych wzrosło prawdopodobieństwo przeprowadzenia we wrześniu podwyżki o 50pb, jednak wciąż nie jest to naszym zdaniem scenariusz bazowy.

W ostatnich tygodniach ze strony RPP napływały sygnały, że w obliczu nadchodzącego spowolnienia skłonność do kontynuowania cyklu będzie ograniczona. Uważamy, że sierpniowy odczyt inflacyjny nie zmieni tego podejścia, czego potwierdzeniem była ostrożna wypowiedź L. Koteckiego uchodzącego do niedawna za jednego z największych jastrzębi w RPP. Utrzymujemy zatem nadal pozytywne nastawienie do polskiego długu skarbowego, zakładając że trend długoterminowy uległ odwróceniu w czerwcu.

Komentarze

Sortuj według: Najistotniejsze

Nie ma jeszcze komentarzy. Skomentuj jako pierwszy i rozpocznij dyskusję