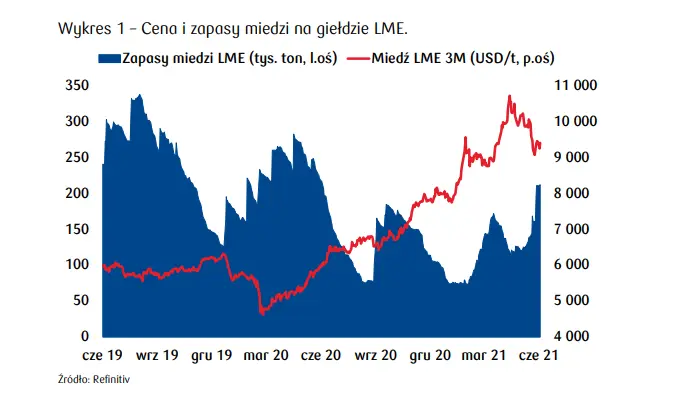

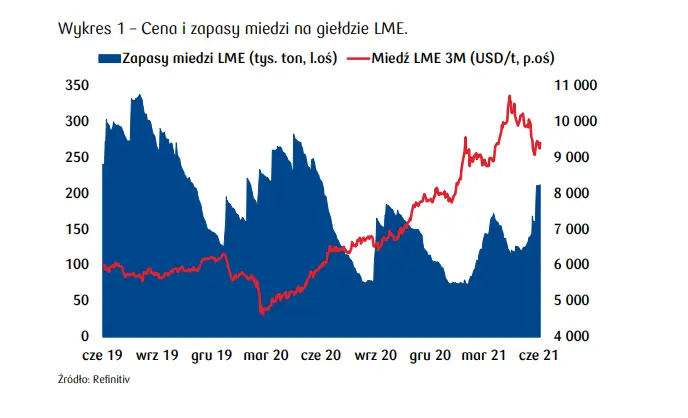

Trzecią dekadę czerwca rynek czerwonego metalu zaczynał w minorowych nastrojach. 21 czerwca cena 3-miesięcznego kontraktu na LME spadła do poziomu 9011 USD/t, najniższego od połowy kwietnia. Wcześniejszy tydzień, podczas którego spadek sięgnął 8,6%, okazał się najgorszy od marca 2020. Rynek wciąż był pod presją jastrzębiego przesłania posiedzenia FOMC oraz zapowiedzi sprzedaży metalu z chińskich rezerw państwowych.

Psychologiczna bariera 9 tysięcy dolarów nie została przekroczona

Umocnienie dolara straciło impet, zaś plany sprzedażowe Państwa Środka nie zaskoczyły rozmachem. W dniach 5-6 lipca Narodowa Administracja Żywności i Rezerw Strategicznych zamierza sprzedać 20 tysięcy ton miedzi, co stanowi nieco ponad 2% lokalnej produkcji w maju oraz 4% importu. Taka ilość zdawała się być już uwzględniona w zniżkującej cenie metalu, choć Chiny z pewnością stać na więcej – ocenia się, iż rządowe magazyny mogą przechowywać nawet ponad 2 miliony ton miedzi. Sprzedaż ma się odbywać co miesiąc, do końca roku. Suma negatywnych informacji nie przeszkodziła jednak cenie metalu na LME w odnotowaniu piątego już kwartalnego wzrostu.

Pojawiły się oznaki ożywienia na rynku metalu w Szanghaju

Premia katodowa w Yangshan odbiła się z pięcioletniego minimum 21 USD/t zarejestrowanego w okresie 15-21 czerwca do poziomu 26 USD/t odnotowanego 28 dnia miesiąca. Co prawda w kolejnych dniach premia obrała kierunek na południe, lecz utrzymuje się powyżej niedawnego dołka. Pocieszający jest też spadek tempa wzrostu tonażu miedzi w lokalnych składach celnych. Według danych z 25 czerwca tygodniowy przyrost wyniósł zaledwie 500 ton przy ogólnym stanie sięgającym 430 tys. ton. Tymczasem od momentu ustanowienia majowych rekordów cenowych na LME, całkowita ilość metalu w składach celnych wzrosła o 32 tys. ton. Kontrastuje z tym wzrost zapasów LME do poziomu sprzed roku przy bardzo niskim udziale zrealizowanych warrantów.

Pozytywnym sygnałem jest też słabnące niedźwiedzie nastawienie funduszy inwestycyjnych aktywnych na LME

Liczba pozycji krótkich spadła do poziomu z początku maja, ustabilizowały się pozycje długie. Pewnym wsparciem służą też dane International Copper Study Group. Z raportów organizacji branżowej wynika, iż w marcu na rynku miedzi pojawił się deficyt w wysokości 19 tys. ton, podczas gdy miesiąc wcześniej odnotowano nadwyżkę sięgającą 108 tys. ton.

Natomiast w pierwszym kwartale bieżącego roku nadwyżka rynkowa wyniosła 129 tys. ton

w porównaniu z górką w wysokości 154 tys. ton z analogicznego okresu ubiegłego roku. Zakładając stabilny kurs dolara oraz zdyskontowanie negatywnych wiadomości przez cenę metalu można się spodziewać krótkoterminowego dryfowania 3-miesięcznego benchmarku LME w przedziale 9100-9500 USD/t. Więcej o kondycji miedzi dowiemy się po wakacjach, okresie tradycyjnie zmniejszonej aktywności branżowej.