- Rynek stopy procentowej - Na rynkach FI czynniki fundamentalne powróciły.

- Rynek walutowy - Kurs EUR/PLN dotarł do ważnych poziomów.

Uspokojenie nastrojów w Europie, to główna przyczyna odreagowania złotego podczas poniedziałkowych notowań. Co prawda generalnie ryzyka dotyczące wyniku zbliżających się wyborów parlamentarnych we Francji nie zmieniły się, jednak po dynamicznej, ubiegłotygodniowej fali wyprzedaży europejskich aktywów, po weekendzie inwestorzy z nieco większym spokojem oceniali obecną sytuację.

Wpływ na to mogły mieć nieoficjalne informacje od przedstawicieli EBC jakoby bank nie zastanawiał się nawet nad interwencyjnym skupem francuskich obligacji, co może sugerować, że póki co sytuacja z perspektywy stabilności polityki monetarnej strefy euro jest daleka od poważnej. W takim otoczeniu odbijały nieco główne europejskie indeksy giełdowe, spread pomiędzy 10-letnimi obligacjami Francji i Niemiec zmniejszył się ok. 10 pb., a spadek awersji do ryzyka w Europie wspierał waluty z regionu CEE-3, w tym złotego. W czasie notowań kurs EUR/PLN testował strefę 4,34 a 4,35, która obecnie jest ważnym krótkoterminowym wsparciem.

Sprawdź również: Kurs franka CHF/PLN w wtorek, 18 czerwca. Jakie są dzisiejsze stawki wymiany na franka?

W naszej opinii do końca miesiąca, to głównie globalny sentyment względem europejskich aktywów (zmieniający się zapewne w rytm przedwyborczych sondaży z Francji) będzie determinował zachowanie złotego, a utrzymujące się, pozytywne dla PLN czynniki krajowe odgrywać będą drugorzędną rolę. W momentach uspokojenia nastrojów, złoty będzie „łapać oddech” i podejmować próby powrotu do dominującego trendu aprecjacyjnego, jednak naszym zdaniem dopóki kurs EUR/PLN nie wróci poniżej 4,34, ryzyka testu poziomów 4,40-4,41 pozostaną znaczące.

Sprawdź również: Wahania kursu funta GBP/PLN w wtorek, 18 czerwca. Jaki jest dzisiejszy kurs wymiany funta?

Na rynkach stopy procentowej w poniedziałek rentowności obligacji skarbowych zwyżkowały w przedziale 4-8 pb. zarówno na głównych parkietach, jak i w przypadku polskich SPW.

Uspokojenie rynkowych nastrojów względem europejskich aktywów zatrzymało w poniedziałek przepływ kapitału w kierunku zaliczanych do bezpiecznych przystani obligacji skarbowych z głównych rynków, a do głosu ponownie zaczęły dochodzić czynniki fundamentalne związane głównie z obecną i przyszłą, dotyczącą stóp procentowych polityką banków centralnych. Inwestorzy przypomnieli sobie, że obecna narracja bankierów centralnych z EBC i Fed sugeruje powrót do dyskusji na temat obniżek stóp procentowych dopiero jesienią br., co niekoniecznie uzasadnia spadki rentowności obligacji z Niemiec i USA o ok. 20-30 pb., które to miały miejsce w ubiegłym tygodniu.

W takim otoczeniu rentowności np. US10YT i Bundów zwyżkowały o ok. 6-8 pb., dodatkowo zawracając z istotnych technicznie, testowanych w piątek poziomów. W kraju odczyt inflacji bazowej za maj br. był zgodny z rynkowym konsensusem (3,8% r/r), potwierdził postępujący proces dezinflacji, jednak oczekiwania wzrostu inflacji w II połowie br., jastrzębia narracja przedstawicieli RPP oraz spora podaż na rynku pierwotnym decydowały o kolejnym wzroście rentowności polskich SPW.

Sprawdź również: Notowania dolara (USD/PLN) w wtorek, 18 czerwca. Czy dolar zrobi zamęt na rynku walut?

We wtorek o nastrojach na bazowych rynkach FI decydować będą odczyty sprzedaży detalicznej oraz produkcji przemysłowej za maj br. z USA, jednak do głosu może powrócić czynnik związany z wyborami we Francji. Wypadkową tych czynników może być ponowna presja na niższe rentowności obligacji z Niemiec i USA. W przypadku polskich SPW utrzymanie trendów bocznych pozostaje naszym scenariuszem bazowych, choć ruch w kierunku ich górnych ograniczeń (5,90% na obligacjach 10-letnich i 5,80% na 5-letnich) wydaje się w najbliższych dniach nieco bardziej prawdopodobny.

Sprawdź również: Wahania kursu euro EUR/PLN w wtorek, 18 czerwca. Ile zapłacimy dziś za euro?

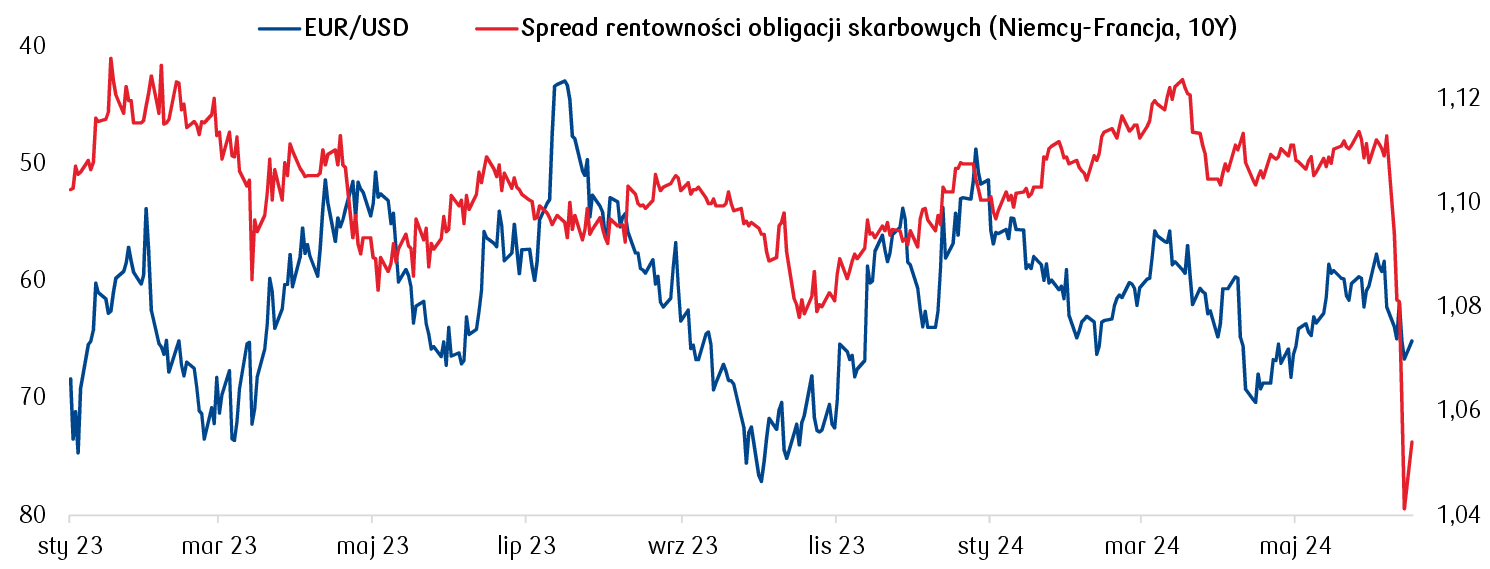

Wykres dnia: Wyhamowanie gwałtownego poszerzania się spreadu rentowności pomiędzy obligacjami francuskimi a niemieckimi przełożyło się na spadek awersji do ryzyka na europejskie aktywa i udaną obronę wsparcia 1,07 na EUR/USD.

Źródło: Refinitiv

**************

Kursy walut NBP 18.06.2024 r.: aktualna tabela

bieżące kursy średnie walut obcych w złotych określonych w § 2 pkt 1 i 2 uchwały Nr 51/2002 Zarządu Narodowego Banku Polskiego z dnia 23 września 2002 r. w sprawie sposobu wyliczania i ogłaszania bieżących kursów walut obcych (Dz. Urz. NBP z 2023 r. poz. 1):

Tabela nr 103/A/NBP/2024 z dnia 2024-06-17

| Nazwa waluty | Kod waluty | Kurs średni |

|---|---|---|

| bat (Tajlandia) | 1 THB | 0,1106 |

| dolar amerykański | 1 USD | 4,0728 |

| dolar australijski | 1 AUD | 2,6904 |

| dolar Hongkongu | 1 HKD | 0,5214 |

| dolar kanadyjski | 1 CAD | 2,9638 |

| dolar nowozelandzki | 1 NZD | 2,4930 |

| dolar singapurski | 1 SGD | 3,0110 |

| euro | 1 EUR | 4,3608 |

| forint (Węgry) | 100 HUF | 1,1012 |

| frank szwajcarski | 1 CHF | 4,5670 |

| funt szterling | 1 GBP | 5,1616 |

| hrywna (Ukraina) | 1 UAH | 0,1003 |

| jen (Japonia) | 100 JPY | 2,5835 |

| korona czeska | 1 CZK | 0,1767 |

| korona duńska | 1 DKK | 0,5846 |

| korona islandzka | 100 ISK | 2,9169 |

| korona norweska | 1 NOK | 0,3803 |

| korona szwedzka | 1 SEK | 0,3865 |

| lej rumuński | 1 RON | 0,8762 |

| lew (Bułgaria) | 1 BGN | 2,2296 |

| lira turecka | 1 TRY | 0,1241 |

| nowy izraelski szekel | 1 ILS | 1,0901 |

| peso chilijskie | 100 CLP | 0,4362 |

| peso filipińskie | 1 PHP | 0,0694 |

| peso meksykańskie | 1 MXN | 0,2205 |

| rand (Republika Południowej Afryki) | 1 ZAR | 0,2226 |

| real (Brazylia) | 1 BRL | 0,7576 |

| ringgit (Malezja) | 1 MYR | 0,8630 |

| rupia indonezyjska | 10000 IDR | 2,4834 |

| rupia indyjska | 100 INR | 4,8752 |

| won południowokoreański | 100 KRW | 0,2951 |

| yuan renminbi (Chiny) | 1 CNY | 0,5612 |

| SDR (MFW) | 1 XDR | 5,3770 |

Powyższa tabela opublikowana została w poniedziałek i będzie obowiązywać do wtorkowego południa. Wtedy to NBP opublikuje nową tabelę walut.