We wtorek globalny odwrót od ryzykownych aktywów z Europy był kontynuowany, co nie przeszkodziło głównym indeksom z USA ustanowić historyczne maksima. W dalszym ciągu deprecjacji podlegały waluty z regionu CEE, w tym także czeska korona, którą oprócz czynników globalnych dodatkowo osłabiały rosnące oczekiwania na kontynuację luzowania pieniężnego przez czeski bank centralny, po niższym od oczekiwań odczycie tamtejszej inflacji CPI za maj br. (2,6% r/r vs. oczekiwane 2,8% r/r).

Na bazowych rynkach FX traciło euro, a trend ten w dalszym ciągu podsycały obawy o kształt sceny politycznej w Europie po ostatnich wyborach do PE, ale także obawy przed jastrzębią wymową środowego posiedzenia Fed. W takim otoczeniu kurs EUR/PLN testował średnioterminowe, techniczne opory usytuowane w pobliżu 4,35, a USD/PLN kierował się w stronę 4,06-4,07, gdzie także znajdują się istotne technicznie poziomy. Kurs EUR/USD natomiast dotarł i zatrzymał się w pobliżu lokalnych, technicznych wsparć usytuowanych w pobliżu 1,0720.

Zobacz także: Notowania dolara do złotówki w środę, 12 czerwca. Czy dolar zamiesza dziś na rynkach?

W naszej opinii wydarzeniem, które przynajmniej w krótkim terminie może odwrócić rynkowe nastroje, w tym na rynku FX, jest środowe posiedzenie Fed i publikacja odczytów majowej inflacji CPI z USA, szczególnie jeśli ich wymowa czy odbiór przez inwestorów przywróciłyby rynkowe oczekiwania na co najmniej dwie obniżki tamtejszych stóp procentowych w bieżącym roku. Taki odbiór ww. wydarzeń mógłby w naszej opinii skierować kursy EUR/PLN i USD/PLN w kierunku odpowiednio 4,30 oraz 4,00-4,01 w perspektywie kilku dni.

Na bazowych rynkach stopy procentowej wtorkowa sesja przyniosła wyraźne spadki rentowności obligacji skarbowych w zakresie 5-7 pb., przy zmianach dochodowości polskich SPW o -3/0 pb.

Źródło: Refinitiv

Wtorkowe kalendarium makro było ubogie, a tym samym nie dostarczyło rynkom FI nowych impulsów. Wpływ dotychczasowych czynników oddziaływujących na rynkowe nastroje w postaci danych NFP z USA czy wyniku wyborów do PE póki co wygasł, gdyż inwestorzy czekali na środowe posiedzenie FOMC i publikację poziomu inflacji konsumenckiej za maj br. w Stanach Zjednoczonych. Odbiór przez rynek ww. figur czy wydarzeń może naszym zdaniem zadecydować o trendach na rynkach FI co najmniej do końca bieżącego tygodnia, szczególnie, że czerwcowemu posiedzeniu Rezerwy Federalnej (na którym rynek nie oczekuje obniżki stóp procentowych) towarzyszyć będą nowe projekcje makroekonomiczne.

Inwestorzy zwracać będą uwagę głównie na oczekiwania członków FOMC dotyczące skali możliwego cięcia stóp procentowych w USA w bieżącym roku (marcowe projekcje zakładały możliwość ich obniżki o 75 pb.) oraz projekcje dotyczące kształtowania inflacji, PKB oraz ewentualne odniesienia do sytuacji na tamtejszym rynku pracy, gdzie ostatnie odczyty wysyłały niekoniecznie spójne ze sobą sygnały. W kraju odbędzie się natomiast pierwsza w czerwcu aukcja zamiany organizowana przez MF, która w obliczu sporych wahań na bazowych rynkach FI oraz jastrzębiej narracji RPP będzie dla Ministerstwa wyzwaniem.

Zobacz także: Notowania korony islandzkiej do złotówki we środę, 12 czerwca. Po ile aktualnie jest korona islandzka?

Podsumowując, środa może być istotna dla dalszych trendów obligacji skarbowych, głównie UST, a w naszej opinii zadecyduje przede wszystkim odbiór przez inwestorów posiedzenia Fed. Polskie SPW w tenorach 5- i 10-letnich utrzymają się zapewne dzisiaj w trendach bocznych, gdyż rynkowe reakcje papierów z Europy na ww. wydarzenia będą mieć miejsce dopiero w czwartek.

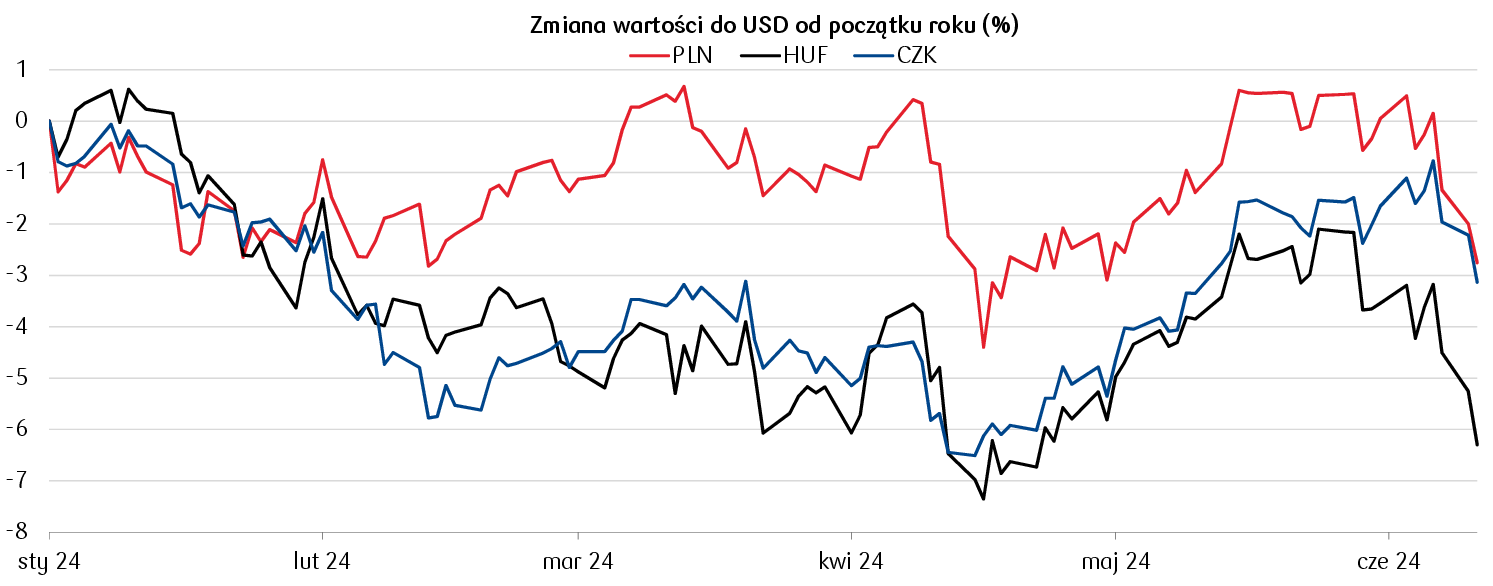

Wykres dnia: Umocnienie dolara na szerokim rynku oraz wzrost regionalnej awersji do ryzyka po wyborach do PE doprowadziły do wyraźnej przeceny walut CEE-3.

Źródło: Refinitiv

Zobacz także: Cena metalu wystrzeli na nowe rekordy! Nadchodzi kolejna wielka hossa

**************

Kursy walut NBP 12.06.2024 r.: aktualna tabela

bieżące kursy średnie walut obcych w złotych określonych w § 2 pkt 1 i 2 uchwały Nr 51/2002 Zarządu Narodowego Banku Polskiego z dnia 23 września 2002 r. w sprawie sposobu wyliczania i ogłaszania bieżących kursów walut obcych (Dz. Urz. NBP z 2023 r. poz. 1):

Tabela nr 103/A/NBP/2024 z dnia 2024-06-11

| Nazwa waluty | Kod waluty | Kurs średni |

|---|---|---|

| bat (Tajlandia) | 1 THB | 0,1101 |

| dolar amerykański | 1 USD | 4,0443 |

| dolar australijski | 1 AUD | 2,6694 |

| dolar Hongkongu | 1 HKD | 0,5179 |

| dolar kanadyjski | 1 CAD | 2,9375 |

| dolar nowozelandzki | 1 NZD | 2,4773 |

| dolar singapurski | 1 SGD | 2,9891 |

| euro | 1 EUR | 4,3456 |

| forint (Węgry) | 100 HUF | 1,1006 |

| frank szwajcarski | 1 CHF | 4,5095 |

| funt szterling | 1 GBP | 5,1464 |

| hrywna (Ukraina) | 1 UAH | 0,0998 |

| jen (Japonia) | 100 JPY | 2,5723 |

| korona czeska | 1 CZK | 0,1757 |

| korona duńska | 1 DKK | 0,5826 |

| korona islandzka | 100 ISK | 2,9029 |

| korona norweska | 1 NOK | 0,3792 |

| korona szwedzka | 1 SEK | 0,3852 |

| lej rumuński | 1 RON | 0,8731 |

| lew (Bułgaria) | 1 BGN | 2,2218 |

| lira turecka | 1 TRY | 0,1251 |

| nowy izraelski szekel | 1 ILS | 1,0876 |

| peso chilijskie | 100 CLP | 0,4392 |

| peso filipińskie | 1 PHP | 0,0688 |

| peso meksykańskie | 1 MXN | 0,2193 |

| rand (Republika Południowej Afryki) | 1 ZAR | 0,2165 |

| real (Brazylia) | 1 BRL | 0,7553 |

| ringgit (Malezja) | 1 MYR | 0,8567 |

| rupia indonezyjska | 10000 IDR | 2,4827 |

| rupia indyjska | 100 INR | 4,8398 |

| won południowokoreański | 100 KRW | 0,2932 |

| yuan renminbi (Chiny) | 1 CNY | 0,5575 |

| SDR (MFW) | 1 XDR | 5,3300 |

Powyższa tabela opublikowana została w wtorek i będzie obowiązywać do środowego południa. Wtedy to NBP opublikuje nową tabelę walut