- Ukraiński rynek może okazać się niebawem ważny dla firmy

- Jaka jest nowa rekomendacja dla akcji Toya?

- Ile wynosi zalecana cena docelowa?

Toya z potencjałem wzrostu o 55%

Akcje Toya mogą stać w obliczu pokaźnej zwyżki, prognozują eksperci z Domu Maklerskiego Noble Securities. Według nich, w przeciągu 9 miesięcy notowania spółki mogą wspiąć się w górę o ponad 55%!

Ustalona przez DM Noble Securities cena docelowa to 11,50 PLN. Tymczasem, obecnie kurs Toya jest na poziomie 7,40 PLN. Oznacza to, że potencjał zwyżki zgodnie z rekomendacją Noble to 55,4%.

“Wartość akcji Toya oszacowaliśmy na podstawie wyceny metodą DCF na 10,40 PLN oraz porównawczą na 12,74 PLN. Pierwszej z metod przypisaliśmy 90% wagi, drugiej 10%. Cenę docelową w horyzoncie 9-miesięcznym wyznaczyliśmy na 11,5 zł, co daje 60% potencjał wzrostu kursu akcji” - czytamy w raporcie przygotowanym przez Dariusza Nawrota z Noble Securities.

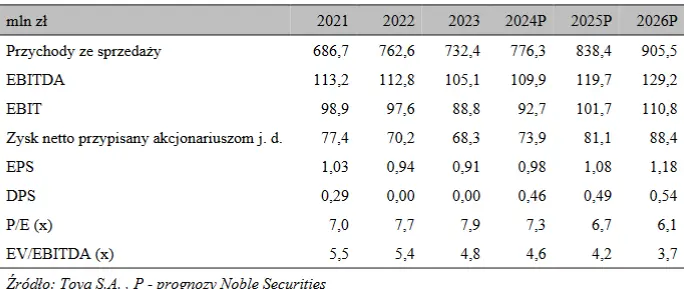

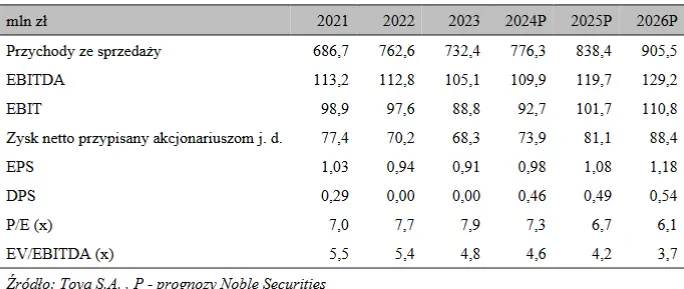

Tabela: Przeszłe wyniki finansowe spółki Toya wraz z prognozami Noble Securities na lata 2024-2026

Źródło: Spółka Toya oraz prognozy Noble Securities.

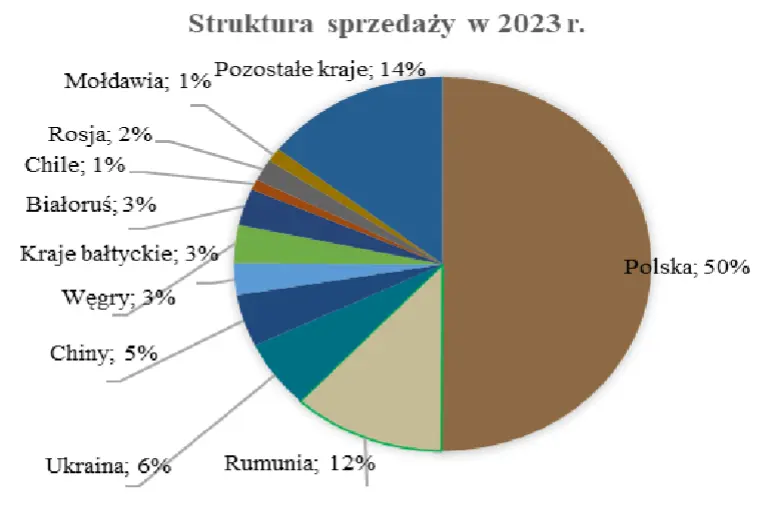

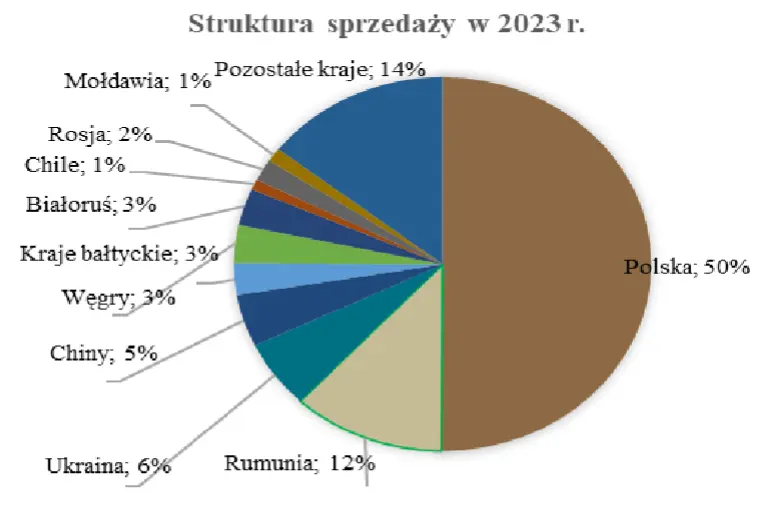

Eksperci z Noble Securities spodziewają się, że Toya zwiększy sprzedaż na kluczowych rynkach, czyli w Polsce oraz Europie Środkowo-Wschodniej.

Wykres: Struktura sprzedaży Toya w 2023 roku w podziale na rynki krajowe:

Źródło: Noble Securities, Toya.

“Nadal uważamy, że sprzedaż w Polsce i w Europie Środkowo-Wschodniej w najbliższych kwartałach będzie się systematycznie zwiększać, dzięki stopniowej poprawie nastrojów konsumenckich” - stwierdził Dariusz Nawrot z Noble Securities w przygotowanej analizie.

Analityk Noble zwrócił uwagę na spodziewany impuls wynikający z napływu środków unijnych w ramach KPO oraz “Perspektywy 2021-2027”, który miałby przełożyć się na zwiększenie liczby inwestycji budowlanych w naszym kraju. Jednak nie tylko Polska będzie kluczowa:

“Liczymy na dalszy wzrost sprzedaży w Ukrainie (w 2023 r. +18% r/r), która obecnie jest trzecim rynkiem dla spółki (6% udział w przychodach skonsolidowanych). Zakończenie wojny w tym kraju w sposób wyraźnie pozytywny mogłoby wpłynąć na wyniki Toya” - napisali eksperci Noble Securities.

Czytaj również: Mocny wystrzał akcji górniczych spółek z WIG20. W tle GPW zalana czerwienią

“Ze względu na nieco większą konkurencję widoczną w ostatnich miesiącach wśród producentów artykułów budowlanych i narzędzi, nieznacznie obniżamy poziom marży brutto na sprzedaży na najbliższe lata z ok. 33,7% do 33,0%” - dodano.

Noble prognozuje, że Toya zwiększy w I kwartale 2024 roku skonsolidowane przychody o 5% osiągając nieco wyższą rdr marże brutto na sprzedaży, która miałaby być między innymi efektem mocnego złotego.

Spodziewana jest również wypłata dywidendy przez Toya za 2023 rok.

“Naszym zdaniem wysoki stan środków pieniężnych powinien skłonić zarząd do przeznaczenia znaczącej części zysku na dywidendę bądź skup akcji. W scenariuszu bazowym zakładamy przeznaczenie połowy zysku na wypłatę dywidendy” - stwierdzili analitycy DM Noble Securities w rekomendacji.