Raport o sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w 2020 r.

Według danych GUS za I kw. 2021 r. w odniesieniu do analogicznego kwartału 2020 r. zmniejszyła się o ponad 4% liczba mieszkań oddanych do użytkowania, po wzroście o ponad 35% w kw. poprzednim. Liczba mieszkań oddanych do użytkowania była efektem inwestycji rozpoczętych średnio dwa lata wcześniej i wskaźnik ten nie ma większego znaczenia dla analizy sytuacji rynkowej w analizowanym okresie, ponieważ lokale te w większości sprzedano także dwa lata temu.

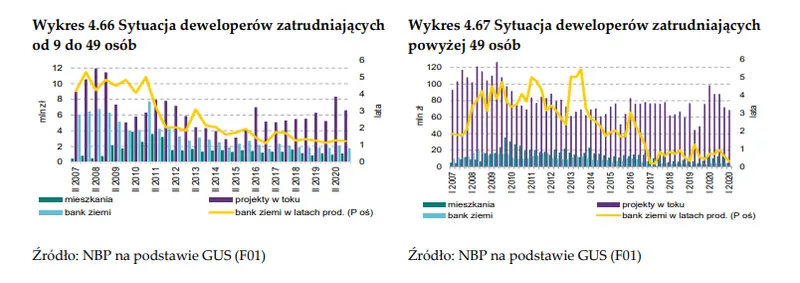

W 2020 r. zarówno w grupie małych i większych deweloperów odnotowano stabilny, ale niski poziom banku ziemi. Biorąc pod uwagę rekordowo wysoką liczbę uzyskanych pozwoleń na budowę w IV kw. 2020 r. i w I kw. 2021 r., do uzyskania których wymagane jest posiadanie gruntów, można szacować że mało jest już wolnych gruntów pod dalsze budowy. Również występujący w wielu przypadkach krótki odstęp czasu pomiędzy nabyciem gruntu a rozpoczęciem inwestycji może wskazywać na kurczące się możliwości produkcyjne części deweloperów.

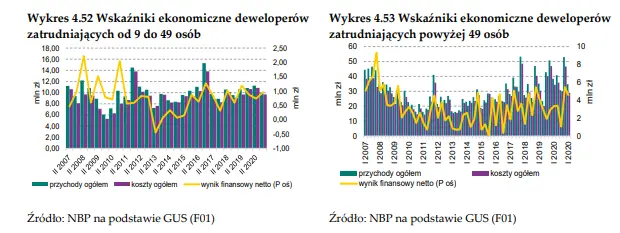

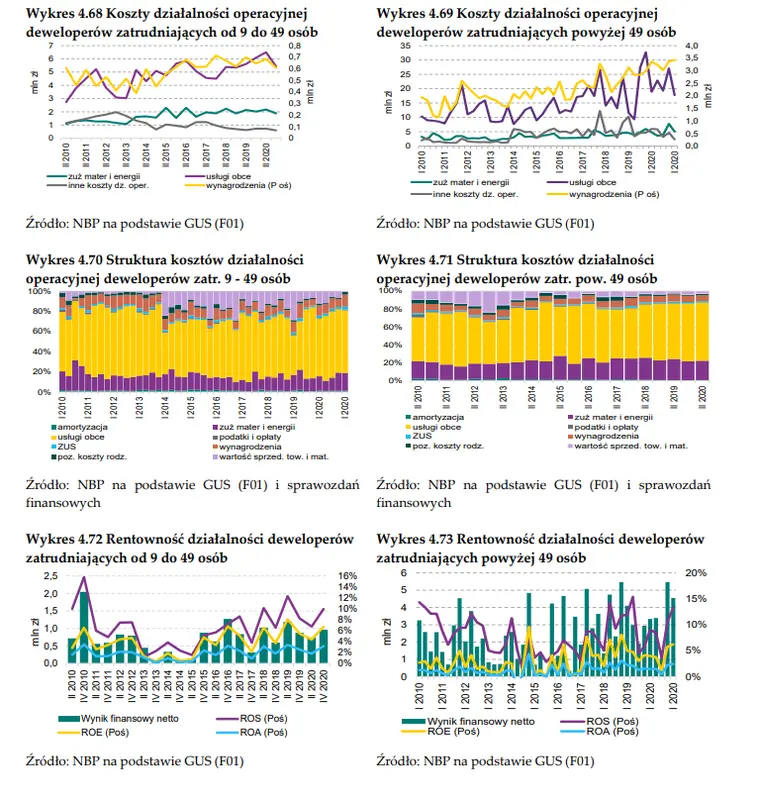

Od I do III kw. 2020 r. zaobserwowano niższą wartość wskaźników rentowności działalności deweloperskiej, co w dużej mierze wynikało z rosnących kosztów budowy i opóźnień administracyjnych w przekazaniu prawa własności nabywcom i tym samym w wykazaniu w księgach rachunkowych wypracowanych przychodów oraz wyniku finansowego. W IV kw. 2020 r. i w I kw. 2021 r. w grupie większych deweloperów notowano znaczną poprawę rentowności, w tym głównie sprzedaży. W tej grupie jednostek w I kw. 2021 r. przeciętna rentowność sprzedaży sięgała 13,3%, kapitału własnego 6,2% i aktywów 2,5% wobec niższych wskaźników notowanych przed rokiem (9,0% ROS, 4,0% ROE i 1,5% ROA). Małe firmy deweloperskie poprawiły swoje wskaźniki rentowności w drugim półroczu 2020 r. (10,0% ROS, 6,7% ROE i 3,2% ROA) zarówno wobec wyników w półroczu poprzednim, jak i w analogicznym w 2019 r.

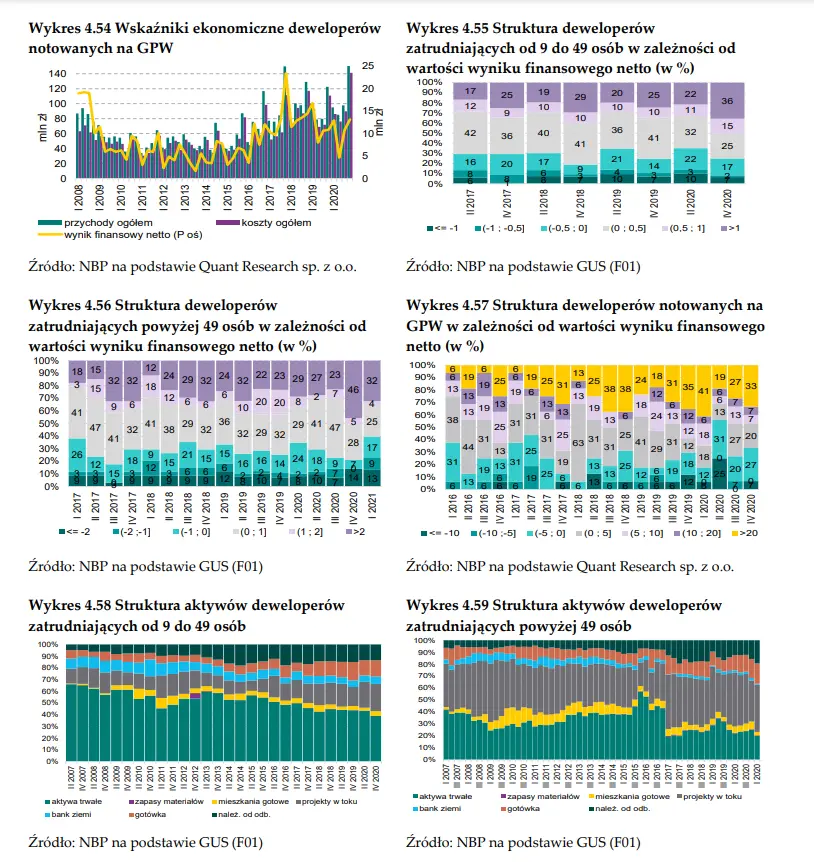

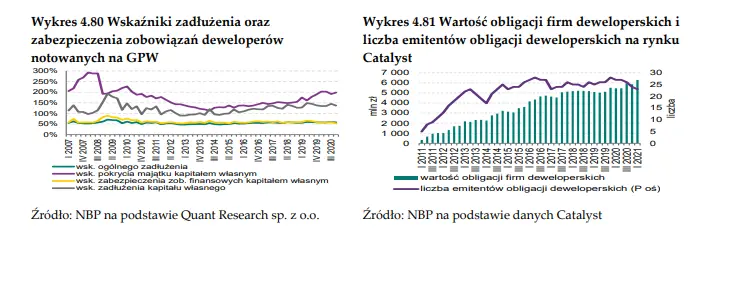

W finansowaniu działalności firm deweloperskich główną rolę odgrywał kapitał własny, którego udział w strukturze pasywów wzrósł w skali roku w grupie większych i małych deweloperów (odpowiednio do około 40% i 47% na koniec 2020 r. wobec około 38% i 46% na koniec 2019 r.). W grupie deweloperów notowanych na GPW udział kapitałów własnych w strukturze pasywów utrzymał się na poziomie ponad 42%.

Wśród zewnętrznych źródeł finansowania od 2017 r. do końca 2020 r. istotną rolę odgrywały przedpłaty nabywców mieszkań, których udział w strukturze pasywów zwiększył się w 2020 r. i na koniec roku wyniósł ponad 20% w grupie deweloperów większych i notowanych na GPW oraz nieco mniej (około 16%) w grupie małych jednostek.

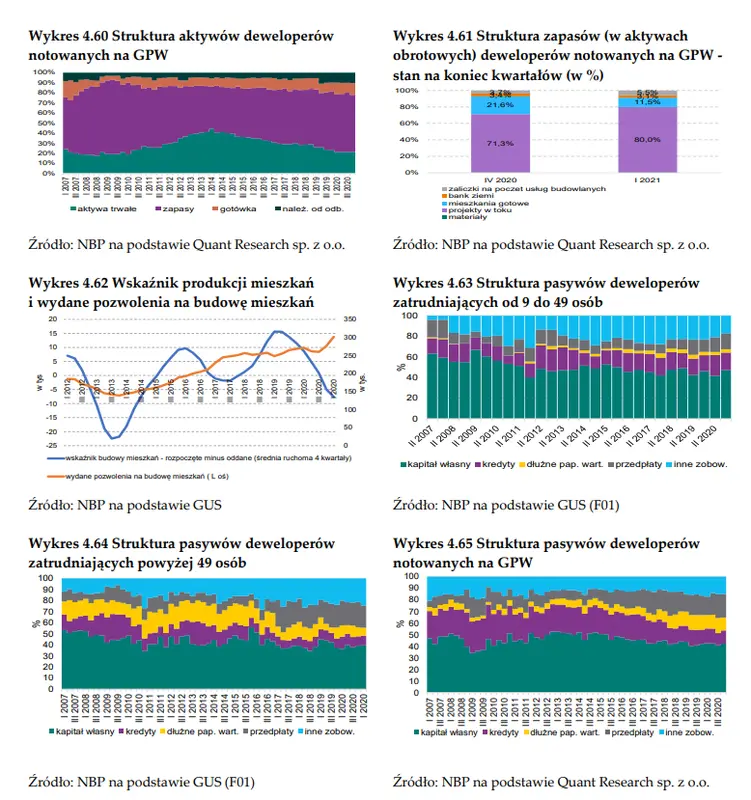

W grupie większych firm zmniejszył się udział zobowiązań z tytułu kredytów bankowych i dłużnych papierów wartościowych (odpowiednio do ponad 8% i ponad 7% w I kw. 2021 r. wobec około 11% i ponad 10% w I kw. 2020 r.). Wśród deweloperów notowanych na GPW udział zobowiązań z tytułu kredytów bankowych i dłużnych papierów wartościowych utrzymał się na zbliżonym, ale nieco niższym poziomie (w obu kategoriach ponad 11% udziału w strukturze pasywów na koniec 2020 r. wobec ponad 12% na koniec 2019 r.).

Niski udział kredytów deweloperskich, czyli stabilnego finansowania projektów jest jednym z głównych problemów deweloperów realizujących większość produkcji w kraju.

Małe podmioty w większym stopniu niż duże jednostki finansują się kredytem bankowym (około 17% udziału w strukturze pasywów na koniec 2020 r. wobec około 16% na koniec 2019 r.). W tej grupie zobowiązania z tytułu dłużnych papierów wartościowych stanowiły mało znaczące źródło finansowania (ponad 3% udziału na koniec 2020 r. i 2019 r.). W drugiej połowie 2020 r. w odniesieniu do pierwszego półrocza wzrost udziału zobowiązań z tytułu kredytów bankowych, przy niewielkim spadku zobowiązań wobec wykonawców usług wskazywał na poprawę płynności i kondycji finansowej małych firm deweloperskich.

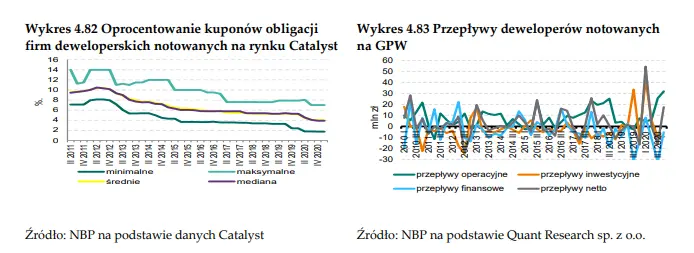

Od III kw. 2020 r. do I kw. 2021 r. obserwowano zmniejszenie się liczby emitentów obligacji deweloperskich na rynku Catalyst. Mimo to, w okresie od stycznia do marca 2021 r. wzrosła łączna wartość emitowanych obligacji firm deweloperskich, przy wyhamowaniu spadku średniego oprocentowania kuponów obligacji.

Według stanu na koniec 2020 r. we wszystkich trzech analizowanych grupach deweloperów zmniejszyły się w skali roku zobowiązania wobec wykonawców projektów. Na koniec grudnia stanowiły ponad 24% udziału w strukturze pasywów w grupie większych deweloperów, ponad 17% w grupie małych jednostek i około 15% w grupie podmiotów notowanych na GPW.

We wszystkich trzech grupach na stabilnym i stosunkowo niskim poziomie utrzymał się wskaźnik ogólnego zadłużenia pokazujący relacje kapitałów obcych do wartości majątku spółki co świadczyło o samodzielności finansowej analizowanych przedsiębiorstw deweloperskich.

W strukturze kosztów działalności operacyjnej w 2020 r. wobec 2019 r. zarówno w grupie małych, jak i większych deweloperów w niewielkim stopniu wzrósł udział poniesionych kosztów z tytułu usług obcych odpowiednio do ponad 64% i około 63%. W tym okresie w grupie większych deweloperów wśród kosztów własnych wzrosły wynagrodzenia i udział składek ZUS przy jednoczesnym wzroście przeciętnego zatrudnienia i utrzymaniu wydajności pracy. W obu grupach na zbliżonym poziomie utrzymało się zużycie energii elektrycznej. Udział pozostałych kosztów zmniejszył się nieznacznie lub utrzymał na zbliżonym poziomie. W 2020 r. wskaźnik poziomu kosztów działalności operacyjnej najkorzystniej kształtował się w grupie deweloperów notowanych na GPW (0,74). Mniej korzystny poziom wskaźnika, ale nadal bezpieczny z niewielką tendencją poprawy odnotowały małe jednostki (0,91) oraz większe podmioty (0,90).

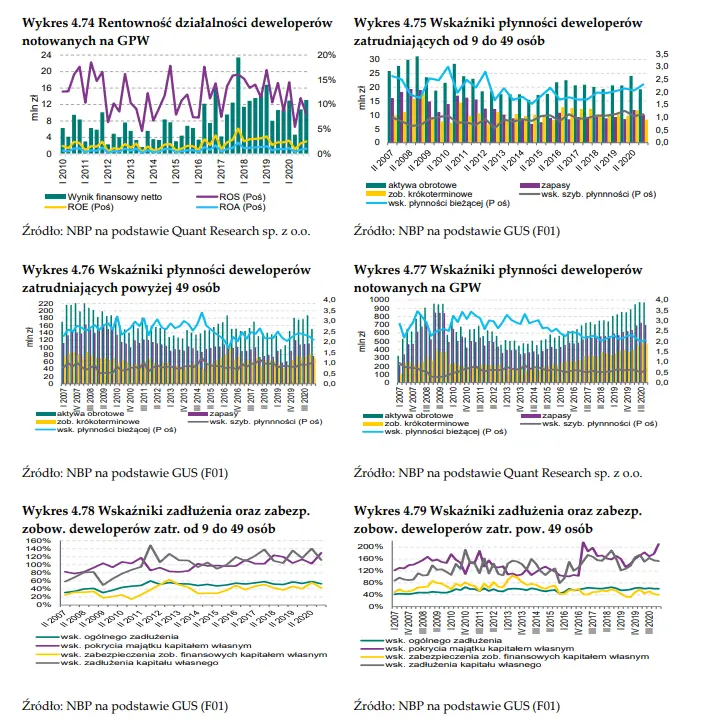

Poprawiła się płynność finansowa małych podmiotów. Zmienny i nieznacznie niższy, ale nadal korzystny poziom płynności odnotowano wśród większych jednostek i notowanych na GPW. We wszystkich grupach poprawiło się pokrycie majątku kapitałem własnym oraz zadłużenie kapitału własnego i zabezpieczenie zobowiązań finansowych kapitałem własnym, co poprawiło bezpieczeństwo środków powierzonych przez wierzycieli.

***Materiał pochodzi z raportu NBP: Raport o sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w 2020 r., którego pełną zawartość możesz zobaczyć i pobrać klikając w poniższy przycisk