Najwyraźniej jest to możliwe, przynajmniej w Stanach Zjednoczonych, choć potraktujmy to w przenośni, bo w rzeczywistości takie cuda nie zdarzają się w tak pięknych okolicznościach przyrody, jakby powiedział Sidorowski. A że okoliczności są naprawdę także niepowtarzalne przekonują najświeższe dane giełdy derywatów – CBOE, z których wynika, że po raz pierwszy w historii obroty na opcjach na akcje amerykańskich spółek okazały się wyższe niż obroty na rynku kasowym. Wygląda na to, że handel opcjami stał się, obok futbolu amerykańskiego, baseballa, hokeja czy koszykówki, sportem narodowym w USA.

Po raz pierwszy w historii według danych Chicago Board Options Exchange (CBOE) obroty na opcjach na akcje przewyższyły obroty w segmencie kasowym akcji. W tym miesiącu (licząc narastająco na 22 września) wyniosły one ok. 6,9 bln USD dla opcji na akcje, a dla porównania ok. 5,8 bln USD dotyczyło akcji notowanych w segmencie kasowym.

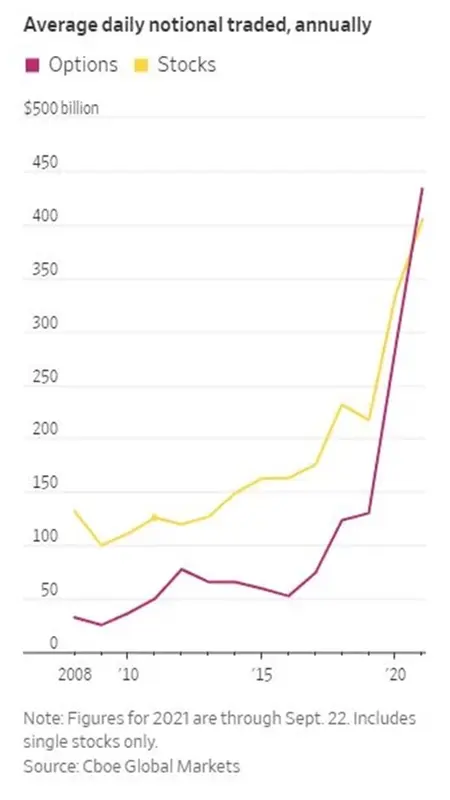

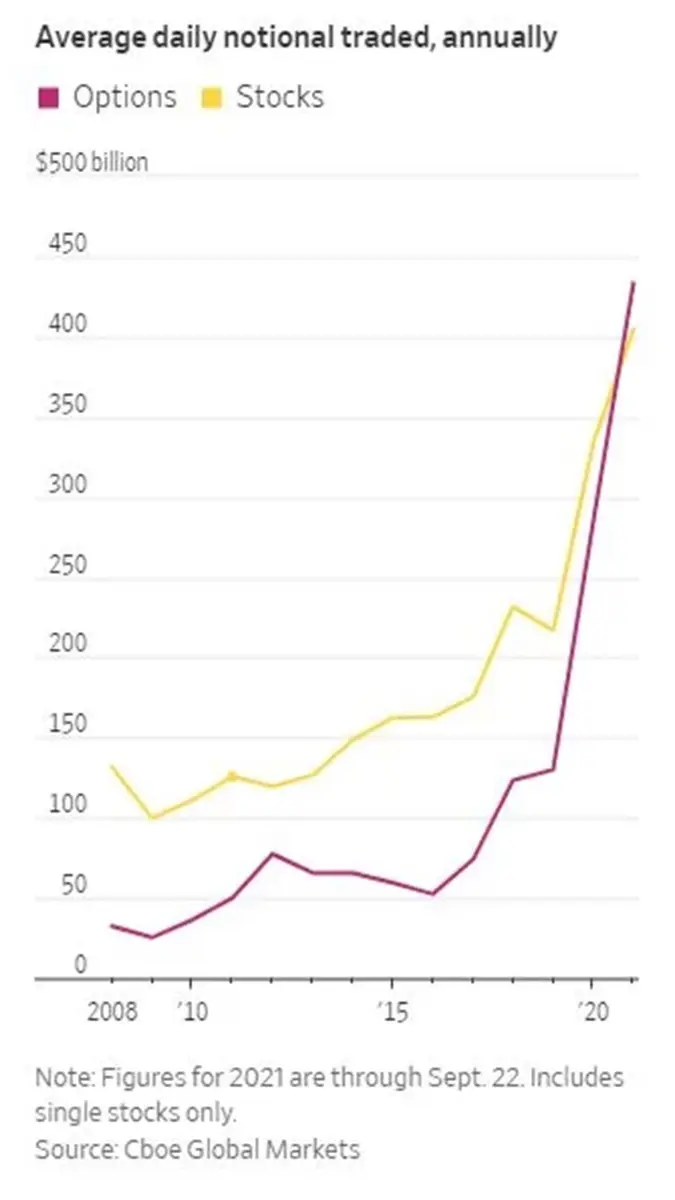

Podobnie zresztą wyglądają statystyki w przeliczeniu na średni obrót sesyjny

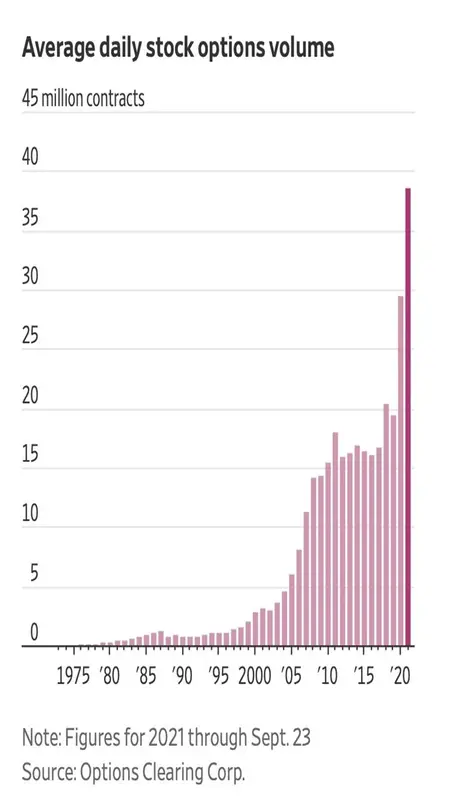

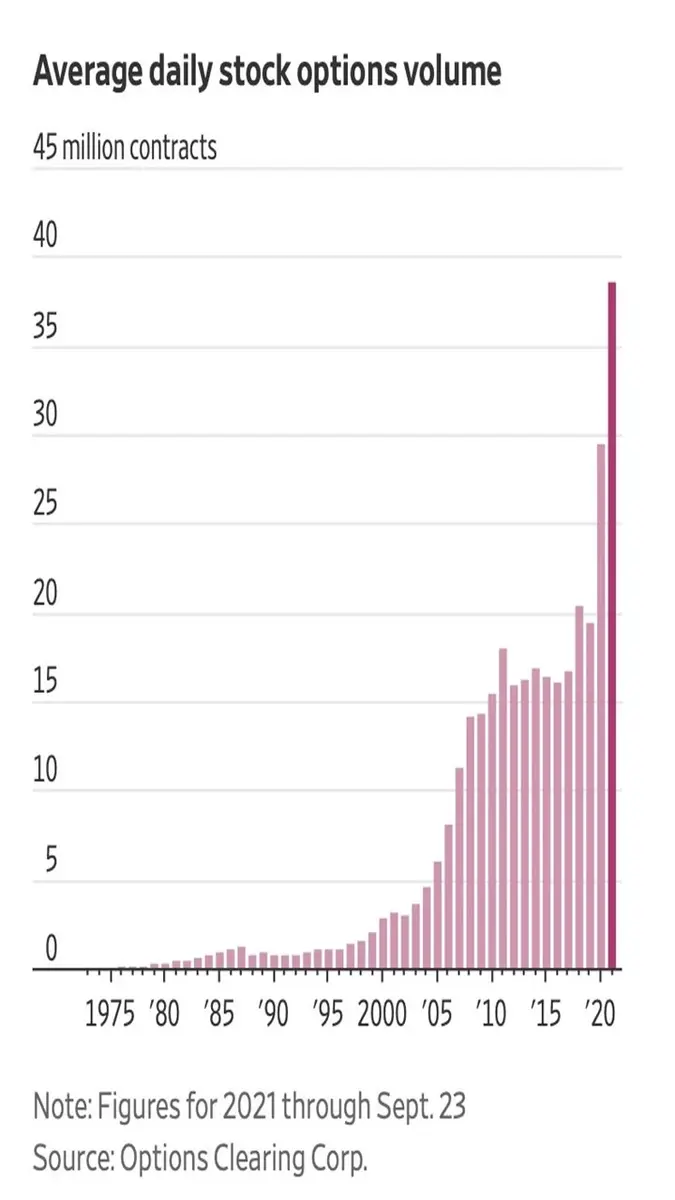

Blisko 39 mln kontraktów opcyjnych było zawieranych codziennie, co oznaczało wzrost o 31 proc. rdr. Do tego 9 z 10 najbardziej aktywnych sesji historycznie (od 1973 roku, gdy swoje podwoje otworzyła CBOE) w segmencie opcji miało miejsce właśnie w tym roku. Więcej na temat tego, czym są opcje, w tym na akcje, znajdziesz tu: https://bossa.pl/edukacja/kontrakty-opcje/opcje.

Źródło: WSJ na podstawie CBOE

Źródło: WSJ na podstawie OCC

Dla pełnej jasności w przypadku obrotów opcyjnych mowa o wartości referencyjnej (ang. notional value), czyli mierze tego, ile są warte akcje będące bazą wystawienia kontraktu opcyjnego. Na rynku amerykańskim opcja na akcje stanowi równowartość 100 papierów.

Przykładowo kurs Tesli na środowym zamknięciu wyniósł 781,31 USD, co oznacza, że jeden kontrakt opcyjny opiewał na akcje warte 78,131 tys. USD.

Konfrontowanie skali obrotów, którą inwestorzy kojarzą z rynku kasowego (wolumen razy wartość jednostkowa) z obrotami tak rozumianymi w przypadku derywatów nie ma większego sensu, gdyż dochodzi wówczas do paradoksu porównywania jabłek z gruszkami.

Wszystko przez to, że kontrakt opcyjny można nabyć za ułamkowy koszt wobec wartości rynkowej akcji na rynku kasowym

– wielkość ułamka jest tym większa, im bardziej oddalona (niekorzystnie) od kursu kasowego jest cena wykonania opcji, co przekłada się na prawdopodobieństwo, że opcję będzie opłacało się wykonać.

Dla przywołanej wyżej Tesli kurs opcji call o miesięcznym terminie istnienia (wygaśnie 15 października), której cena wykonania była najbardziej zbliżona do ostatniego kwotowania z środy (opcja typu ATM – at-the-money), wyniósł 11,90 USD za akcję, czyli w przeliczeniu na pełny kontrakt daje 1,19 tys. USD. Nabywca tego instrumentu zapłaciłby ok. 1,5 proc. premii, co stanowiłoby ułamek wartości 100 akcji z rynku kasowego (1 190/78 131 USD).

Gdyby obroty w segmencie opcji były wyższe niż na rynku kasowym, ale w rozumieniu pojęcia obrotów z rynku kasowego, to prawdopodobnie wartość referencyjna przewyższałaby wartość akcji kasowych kilkukrotnie – aż tak bardzo ogon nie macha psem.

SPEKULACJA TRWA W NAJLEPSZE

Instrumenty pochodne mogą mieć dwojakie zastosowanie. Służą one do spekulacji lub hedgingu, czyli zabezpieczania się przed niepożądanymi z punktu widzenia inwestora ruchami instrumentu bazowego na rynku kasowym (neutralizacja pełna lub częściowa niekorzystnych zmian).

W ostatnim czasie coraz bardziej na sile przybiera podejście spekulacyjne

Przykładów nie brakuje. Według danych CBOE (statystyki giełdy znajdziesz tu: https://www.cboe.com/data/) w tym roku średnio na sesję dokonywano transakcji opcjami na Apple wartymi według wartości referencyjnej ponad 20 mld USD, natomiast wartość obrotu na rynku kasowym papierami producenta iPhone’a wynosiła w tym okresie ok. 12 mld USD. Dla Tesli statystyki były jeszcze bardziej przygniatające – od początku roku na przeciętnej sesji wartość referencyjna obrotu opcjami na papiery tej spółki motoryzacyjnej odpowiadała w przybliżeniu czterokrotności obrotu z rynku kasowego akcji.

Wielu inwestorów, w tym indywidualnych, zwabionych m. in. wątpliwym co do zasad fair play marketingiem pod tytułem „zero prowizji” prowadzonym przez niektórych brokerów, chętnie sięga m. in. po opcje call OTM (out-the-money), na których można niejednokrotnie zarobić z takim prawdopodobieństwem jak wygrać w Lotto. Dane CBOE wskazują, że w ciągu ostatnich 5 lat handel opcjami prowadzony przez inwestorów indywidualnych zwiększył się mniej więcej czterokrotnie.

Świadectwo, jak myślą niektórzy drobni gracze, daje jeden z cytowanych przez Wall Street Journal inwestorów. 27-letni pielęgniarz z Columbus w stanie Ohio zarobił na opcjach na akcje Robinhooda w ciągu 30 minut prawie 60 proc. zainwestowanego kapitału.

„Nie miałem pojęcia, co to opcje jeszcze w zeszłym roku. Możesz na nich zarobić 100 proc., 200 proc., 300 proc. w ciągu kilku minut, jeśli rzeczy idą po twojej myśli" – wyjaśnił dziennikowi swoją filozofię inwestycyjną mężczyzna.

Po drugiej stronie jako wystawca opcji i ten, który inkasuje premię płaconą przez nabywcę opcji, jest zazwyczaj profesjonalny uczestnik (np. market maker). Nie chcąc narażać się na zbyt wielkie ryzyko wystawca z reguły stara się mieć pozycję w miarę neutralną (pozycja long na rynku kasowym i short na opcjach), co oznacza, że jeżeli nie igra z ogniem i nie wystawia opcji „gołych” (ang. nacked options), to musi przed lub równocześnie ze sprzedażą kontraktu opcyjnego nabyć odpowiednią liczbę akcji na rynku kasowym, żeby mieć pokrycie w razie, gdyby opcję opłacało się wykonać. A to z kolei za sprawą zwiększonego popytu przekłada się na wzrosty cen akcji na rynku kasowym.

I wszystko byłoby w porządku, gdyby w handel opcjami jako wystawcy instrumentów były wyłącznie zaangażowane podmioty o długim terminie inwestycji (np. fundusze emerytalne) – otrzymywane premie stanowią dla nich dodatkowy nie do pogardzenia zysk od utrzymywanych pozycji. Tak się jednak nie dzieje. W spekulacji uczestniczą także inwestorzy zorientowani krótkoterminowo. Jeżeli nie stosują oni bardziej wyrafinowanych strategii kasowo-derywatowych niż prosty long kasowy i short opcyjny, to wystarczy poczekać na „czarnego łabędzia”. Wtedy będzie zapewne się działo.

Wiele osób coraz pilniej śledzi każdy trzeci piątek miesiąca, gdy przypada dzień trzech wiedźm (ang. triple witching),

znany dobrze polskim inwestorom, choć to po prawdzie już nieco trącąca myszką od dobrych kilkunastu lat nazwa. Amerykańscy inwestorzy bardziej kojarzą tę datę jako dzień czterech wiedźm (ang. quadruple witching) – więcej na ten temat znajdziesz tu: https://www.investopedia.com/terms/q/quadruplewitching.asp. W okolicach daty wygaśnięcia derywatów o miesięcznym terminie życia wiele się dzieje – okres ten charakteryzuje podwyższona zmienność, a pełne ręce roboty mają w szczególności market makerzy i arbitrażyści.

Gorączka opcyjna ma się dobrze, a pacjent wysyła wciąż sygnały życia i przekonuje, że nie brakuje mu sił witalnych

Morningstar Direct poinformował, że aktywa pod zarządzaniem ETF-ów i funduszy inwestycyjnych aktywnie zarządzanych, które stosują strategie z wykorzystaniem instrumentów pochodnych, osiągnęły w sierpniu ok. 58 mld USD i były wyższe o niemal 55 proc. w porównaniu z końcem 2020 roku. To jednak tylko wierzchołek góry lodowej, która dryfuje w jedynie przez siebie znanym kierunku.