Polskie obligacje wypadają świetnie na tle zagranicznych w ostatnich miesiącach, a hossa na rynku długu może potrwać jeszcze co najmniej do połowy roku – prognozują zarządzający z polskich TFI.

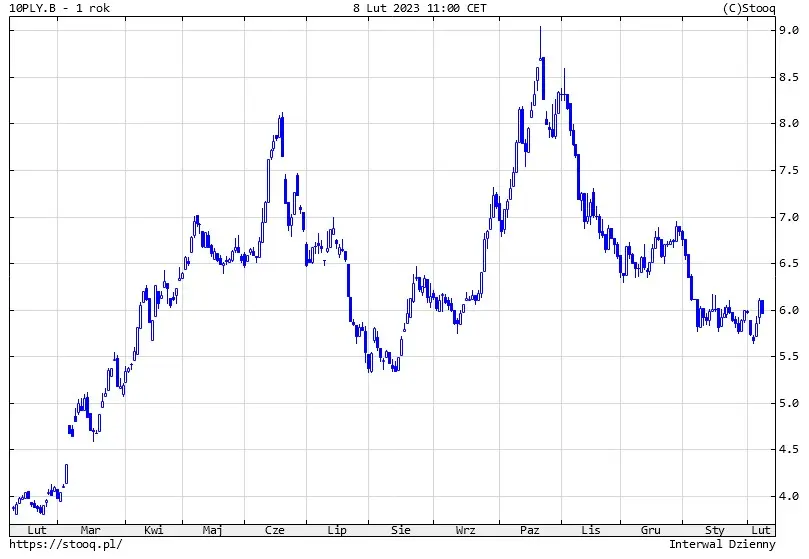

Od połowy października, wraz z nastaniem dobrego sentymentu dla ryzykownych aktywów, trwa również dobry czas dla obligacji. Rentowność polskich 10-letnich papierów skarbowych spadła z okolic 9% do 6%.

Zobacz również: Czy wiedziałeś, że banki centralne też biorą chwilówki?

Rentowność skarbowych 10-latek polskich

Źródło: Stooq

I to tym samym automatycznie oznacza mniej więcej 30-procentowe zyski w 4 miesiące.

Rentowności polskich obligacji 10-letnich spadły właśnie do poziomów z sierpnia 2022r. Kupujący te papiery na jesieni 2022, czyli w momencie paniki i obaw przed scenariszem brytyjskim, mogą obecnie cieszyć się 30% zyskiem. pic.twitter.com/cUVLjynGCX

— Analizy Pekao (@Pekao_Analizy) February 3, 2023

To oczywiście od razu uwidoczniło się w wynikach funduszy inwestycyjnych dłużnych. Co prawda tylko dwa spośród tych oferowanych przez polskie TFI w ostatnich 3 miesiącach notuje stopę zwrotu w okolicach 30% (RockBridge Lokata Plus i RockBridge Obligacji 2), jednak ledwie 3 z 177 w tym okresie pokazują stratę, a gros pokazuje zysk w przedziale 5-15%.

Zobacz również: NBP dolewa oliwy do ognia! Efekt? Rentowności polskich obligacji wystrzeliły

TOP 5 funduszy obligacji - 3 miesiące (zakończone 6 lutego 2023)

Źródło: Analizy.pl

Czemu obligacje drożeją?

Jakie są czynniki wpływające na spadek rentowności papierów dłużnych w ostatnich miesiącach? Postanowiliśmy zapytać o obligacyjną hossę zarządzających z polskich towarzystw funduszy inwestycyjnych (TFI).

Tomasz Rabęda, dyrektor Zespołu Zarządzania Instrumentami Dłużnymi w NN Investment Partners TFI (NN IP TFI) przypomina ogólną zasadę: notowaniami obligacji kierują oczekiwania inwestorów co do przyszłego kształtu polityki pieniężnej banku centralnego.

„Jesteśmy po serii podwyżek stóp NBP i w trakcie cykli zacieśniania polityk Fed i EBC. Inflacja na świecie już zaczęła spadać, a w Polsce szczyt jest prawdopodobnie tuż przed nami. Jednocześnie, wiele gospodarek stoi w obliczu spowolnienia gospodarczego. To środowisko, w którym inwestorzy przestawiają się z myślenia o podwyżkach stóp na myślenie o zatrzymanie cykli Fed i EBC w połowie 2023 r. - a w bardziej optymistycznych scenariuszach - o obniżkach stóp NBP już pod koniec 2023 r. Znajduje to odzwierciedlenie w cenach obligacji, w wyniku czego rentowności w Polsce i na świecie oddalają się od jesiennego szczytu” – tłumaczy FXMAG Rabęda.

„Obserwowany w ostatnich miesiącach spadek rentowności polskich obligacji skarbowych był wypadkową wielu czynników, przy czym wydaje się, że największe znaczenie na krótkim końcu krzywej miała gołębia retoryka Rady Polityki Pieniężnej i powstałe wśród inwestorów przeświadczenie, że stopy procentowe znalazły się już na docelowym poziomie i wkrótce może zaczną spadać” – uważa Michał Szmal, Senior Project Manager w Noble Securities.

Zobacz również: Już nie ma odwrotu od wyższych poziomów rentowności obligacji skarbowych

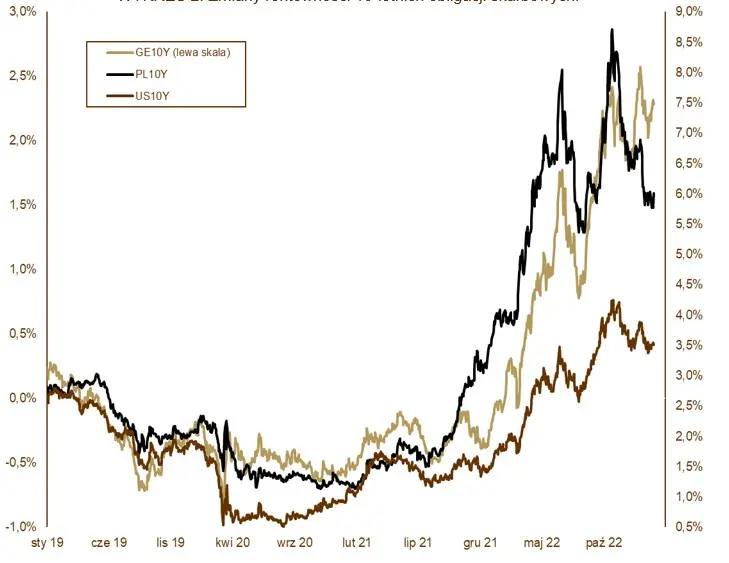

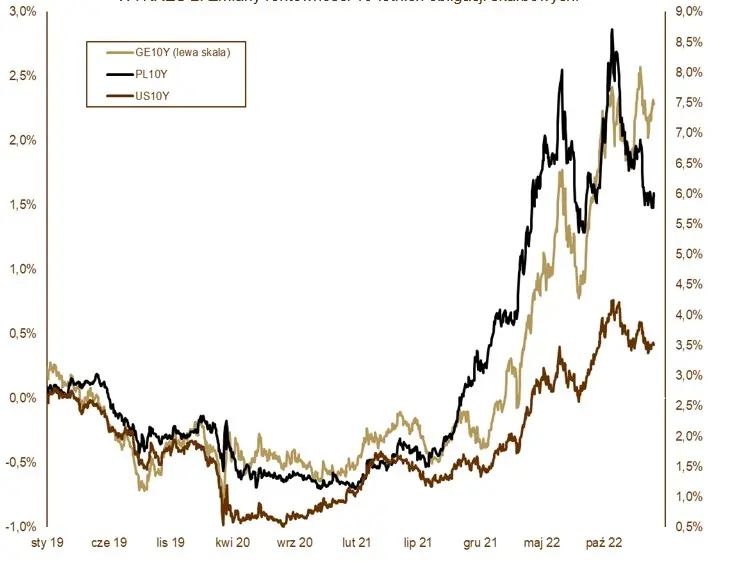

Jak polskie obligacje wypadają na tle zagranicznych?

Jak papiery polskie wypadają na tle zagranicznych? „Do oceny jak jedne obligacje wypadają na tle innych możemy posłużyć się różnicą pomiędzy ich rentownościami, czyli spreadem. W przypadku papierów skarbowych z Polski, na tle amerykańskich czy niemieckich, różnica ta jest na historycznie wysokich poziomach. To oznacza, że nasze obligacje wypadają względem zagranicy atrakcyjnie” – wskazuje Rabęda.

„Obligacje skarbowe w styczniu naśladowały rynki bazowe. Kierunek był ten sam, ale siła znacznie wyższa, co pozwoliło na ponadprzeciętne zyski. Rentowność polskich, 10-letnich obligacji skarbowych spadła z 6,85% do 6,01%, 5-letnich z 6,84% do 5,96%, a dwulatek z 6,68% do 6,03%. Początek lutego przynosi kontynuację pozytywnych tendencji’ – zwraca uwagę Mariusz Zaród, zarządzający QUERCUS Obligacji Skarbowych oraz QUERCUS Dłużny Krótko-terminowy.

Zdaniem Szmala, spadek rentowności na długim końcu krzywej odwzorowuje obecnie nadzieję na trwałość tendencji dezinflacyjnej i miękkie lądowanie polskiej gospodarki w obliczu recesji. „Scenariusz ten zdaje się potwierdzać postępujące od października zawężenie różnic polskich skarbówek względem rentowności obligacji z rynków bazowych (tzw. spread) – różnica między polskimi i niemieckimi 10-letnimi obligacjami wynosi obecnie 3,6%, podczas gdy w październiku wynosiła jeszcze ok. 6,3%. W przypadku amerykańskich 10-latek spread wynosi obecnie ok. 2,2% (vs 4,5% w październiku). Spready te są bliskie odczytom sprzed inwazji Rosji na Ukrainę, wówczas było to kolejno – 3,7% (vs Niemcy), 2,0% (vs USA). Świadczyć to może o postrzeganiu rynku polskiego obecnie jako bardziej bezpiecznego” – wskazuje ekspert Noble Securities.

Zobacz również: Przed posiedzeniem RPP emocje jak na grzybobraniu. Co, jeśli prezes Glapiński jednak zaskoczy rynek?

Spread między polskimi a niemieckimi 10-latkami

Źródło: worldgovernmentbonds.com

Ile jeszcze potrwa obligacyjna hossa?

Problem w tym, że spadki cen obligacji – oraz wycen jednostek funduszy – w roku 2022 były tak dynamiczne i głębokie, że jeszcze sporo zostało do odrobienia strat. Pytanie więc: ile jeszcze ten trend może potrwać? Czy jest szansa na odrobienie strat z roku 2022 w 2023 roku?

Rabęda uważa, że trend spadkowy na rentownościach może utrzymać się jeszcze co najmniej do połowy roku. „Po spadkach, które wystąpiły po wybuchu wojny w Ukrainie, rynek obligacji wyraźnie odbił. Indeksowi obligacji skarbowych TBSP brakuje ok. 1 proc., żeby wrócić do poziomu z końca 2021 r. Trudno powiedzieć, kiedy fundusze z najniższymi wynikami odrobią straty. Jednak część funduszy dłużnych, w tym NN Obligacji, już te straty odrobiła. Co więcej, w portfelach funduszy pracują obecnie obligacje o znacznie wyższych rentownościach, niż jeszcze przed rokiem. To zachęca klientów do powrotu do funduszy dłużnych” – odpowiada zarządzający NN IP TFI.

„Rynek obligacji skarbowych, który został dotknięty przeceną w ostatnich dwóch latach, pozostanie zmienny jeszcze przez kilka tygodni. Coraz więcej jednak oznak zmiany trendu. Stabilizacja stóp procentowych, stopniowe formowanie szczytu inflacyjnego oraz napływy do funduszy inwestycyjnych, które widzimy w ostatnim okresie, sprzyjają umocnieniu obligacji. Potwierdza to też napływ inwestorów zagranicznych na nasz rynek. To powyższe zestawienie będzie sprzyjało inwestycjom w dług skarbowy również w kolejnych miesiącach. Od dłuższego czasu sugerowaliśmy w komentarzach stopniowe zwiększanie zaangażowania w fundusze dłużne i tę tezę nadal podtrzymujemy. Najbliższy rok zapowiada się naprawdę imponująco, a fundusze mają szanse pokazać dwucyfrowe zyski” – uważa Mariusz Zaród, zarządzający QUERCUS Obligacji Skarbowych oraz QUERCUS Dłużny Krótkoterminowy.

„W kontekście przyszłości nie bez znaczenia jest dalszy rozwój sytuacji za wschodnią granicą, czy kwestia odblokowania środków z KPO. Warto wspomnieć, że poza wymienionymi wcześniej czynnikami, poziomy rentowności obligacji skarbowych mogą znajdować się pod presją działań banków centralnych, polegających na masowym, pośrednim lub bezpośrednim skupowaniu obligacji rządowych w celu stymulacji gospodarki i utrzymania referencyjnego kosztu zadłużenia na niskim poziomie. Luzowanie monetarne oraz obniżki stóp procentowych byłyby odpowiedzią na postępującą recesję, jednak tylko przy założeniu dalszego, istotnego obniżania się inflacji. Na ten moment, prognozy NBP zakładają dodatnie tempo wzrostu PKB w najbliższych kwartałach i jednocześnie dynamiczny spadek wskaźnika CPI do poziomu 13,1% r/r na listopad 2023. Historia pokazuje jednak, że trafność tych przewidywań bywała różna, a inflacja często zaskakiwała negatywnie. Przy dodatkowo relatywnie niskich spreadach kredytowych względem rynków bazowych, wydaje się, że na ten moment istnieje pole do negatywnych niespodzianek, które mogłyby ograniczyć dalszy istotny wzrost cen polskich obligacji skarbowych” – ostrzega Michał Szmal z Noble Securities.

Zobacz również: Sankcje na Rosję nie działają? Najnowsze dane z Kremla pokazują zupełnie co innego

Rentowność 10-latek: Polska, USA i Niemcy

Źródło: QTFI

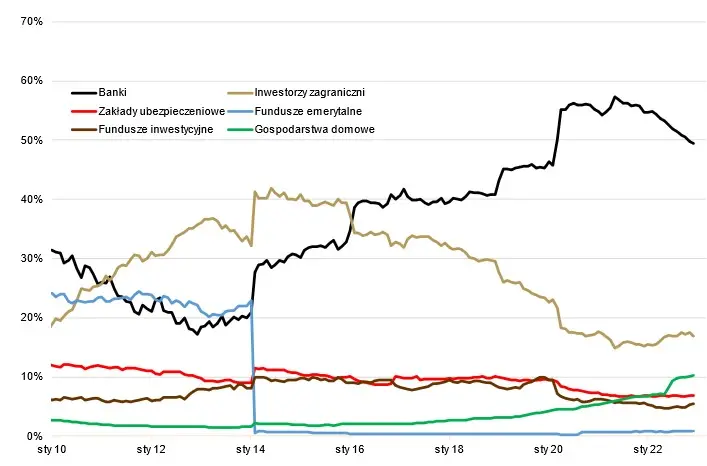

Struktura zadłużenia krajowego

Źródło: QTFI