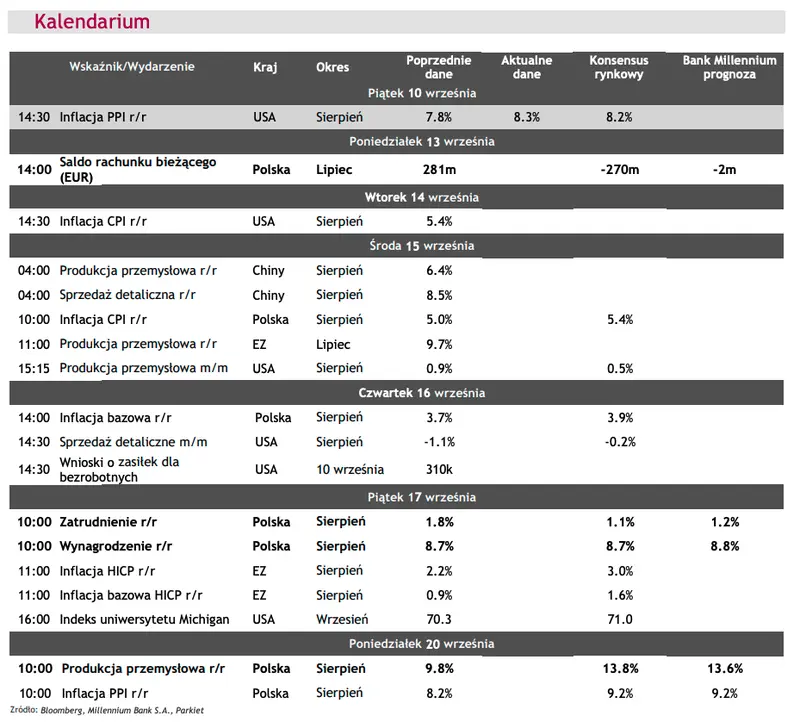

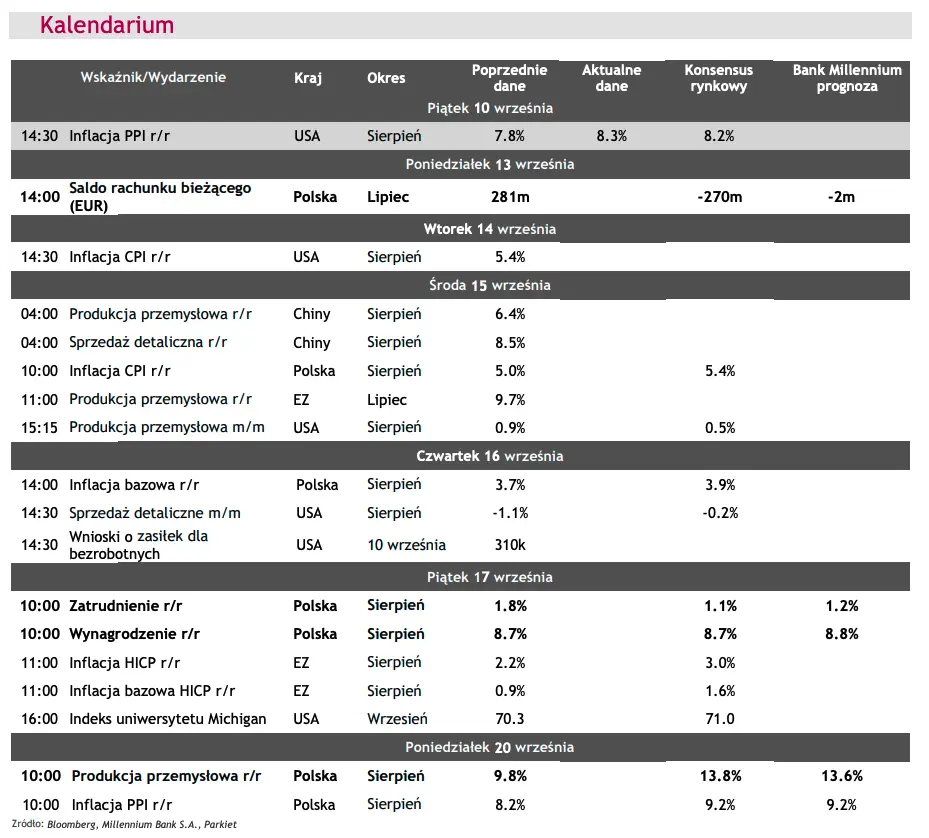

§ PL: Dziś o godz. 14:00 Narodowy Bank Polski opublikuje dane o bilansie płatniczym w lipcu. Według naszej prognozy saldo obrotów bieżących wyniosło -2 mln EUR, wobec nadwyżki w czerwcu wynoszącej 281 mln EUR. Prognoza ta wynika m.in. ze spodziewanego obniżenia nadwyżki w obrotach towarowych do 258 mln EUR z 761 mln EUR w czerwcu.

Wydarzenia i komentarze

§ US: Inflacja cen produkcji w Stanach Zjednoczonych wyniosła w sierpniu 8,3% r/r wobec 7,8% r/r. Konsensus prognoz kształtował się na poziomie 8,2% r/r. Odczyt ten jest najwyższy w historii danych zaczynającej się w 2010 r. Dane te wpisują się w globalny trend wysokiej presji inflacyjnej napędzanej rosnącymi silnie cenami surowców, w tym ropy naftowej. Ponadto koszty produkcji podbijane są przez zatory w łańcuchach globalnych powiązań produkcyjnych. Ceny produkcji przerzucane są na konsumenta, co jest możliwe dzięki silnemu popytowi, wspieranego dobrą sytuacją finansową amerykańskich gospodarstw domowych.

Czynniki te, zwłaszcza wąskie gardła w sieciach produkcji, będą się utrzymywać w najbliższych kwartałach. Fed postrzega je jako przejściowe w krótkim okresie i utrzymuje ultra-łagodne nastawienie w polityce pieniężnej, choć coraz śmielej bankierzy centralni w USA myślą o rozpoczęciu zmniejszania (tapering) programu skupu aktywów w USA.

Rynki na dziś

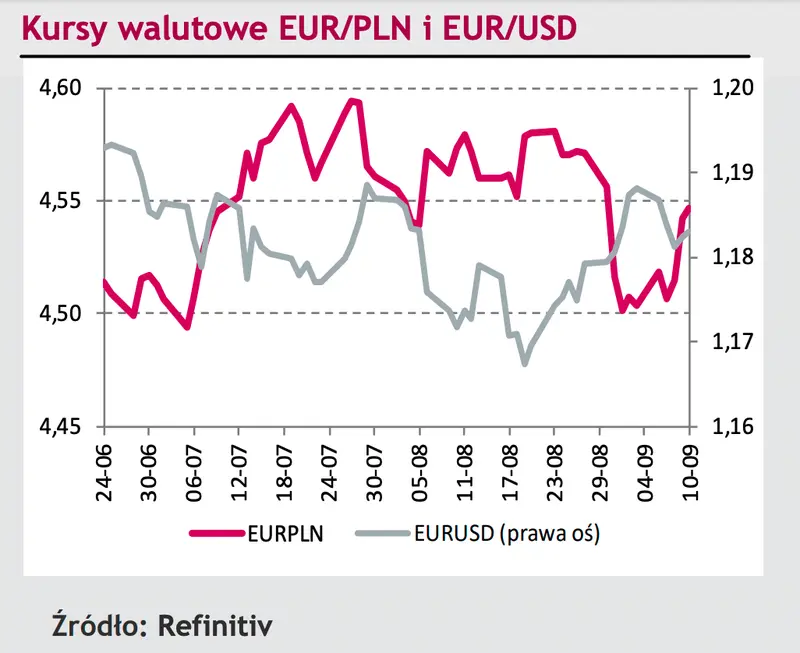

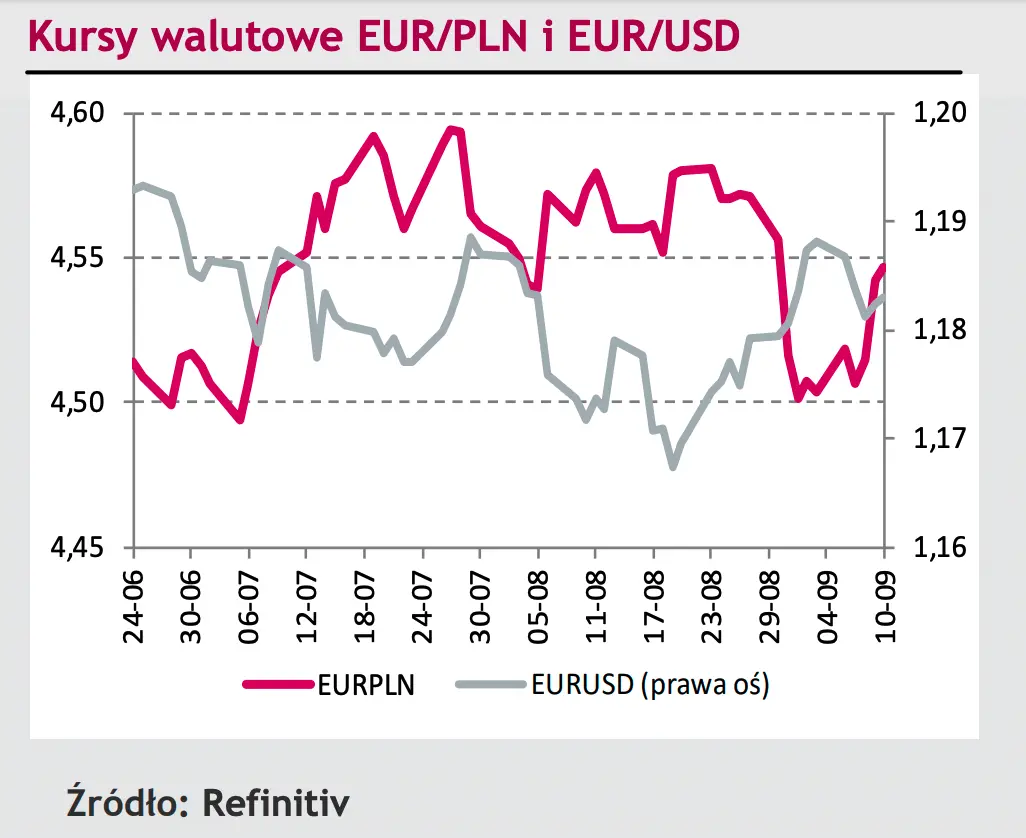

Początek tygodnia nie będzie obfitował w publikacje danych makroekonomicznych, co powinno sprzyjać stabilizacji notowań na krajowym rynku walutowym, a główny rytm nadawać im będzie sentyment na rynkach globalnych. Niewielki wpływ na rynek powinny mieć natomiast publikowane dziś dane o bilansie płatniczym. Schłodzenie oczekiwań na podwyżki stóp procentowych w tym roku zwiększyło presję na osłabienie złotego, jednak przestrzeń do wzrostu kursu EUR/PLN jest w naszej ocenie ograniczona.

Spodziewamy się, że EUR/PLN utrzymywać się będzie nieco powyżej poziomu 4,55. Liczne publikacje danych makroekonomicznych w dalszej części tygodnia mogą być potencjalnym źródłem zmienności rynkowej, choć nie uważamy, aby zmieniły one istotnie obraz rynku. Negatywne niespodzianki w danych mogą jednak utrwalić oczekiwania na opóźnienie momentu podwyżek stóp procentowych w Polsce, zwiększając presję na złotego.

Rynek krajowy

W piątek złoty kontynuował osłabienie zainicjowane czwartkową konferencją prasową prezesa Narodowego Banku Polskiego, w trakcie której A.Glapiński dość skutecznie schłodził oczekiwania na tegoroczne podwyżki stóp procentowych. Przyznać jednak należy, iż zakres piątkowego ruchu był już niewielki. Kurs EUR/PLN z poziomu 4,54 widocznym na czwartkowym zamknięciu wzrósł o maksymalnie grosz. Spora w tym zasługa także powrotu eurodolara do wzrostów. Nie zmienia to jednak faktu, iż w piątek polska waluta radziła sobie najgorzej w regionie. Zwłaszcza na tle dynamicznie zyskującej na wartości czeskiej korony.

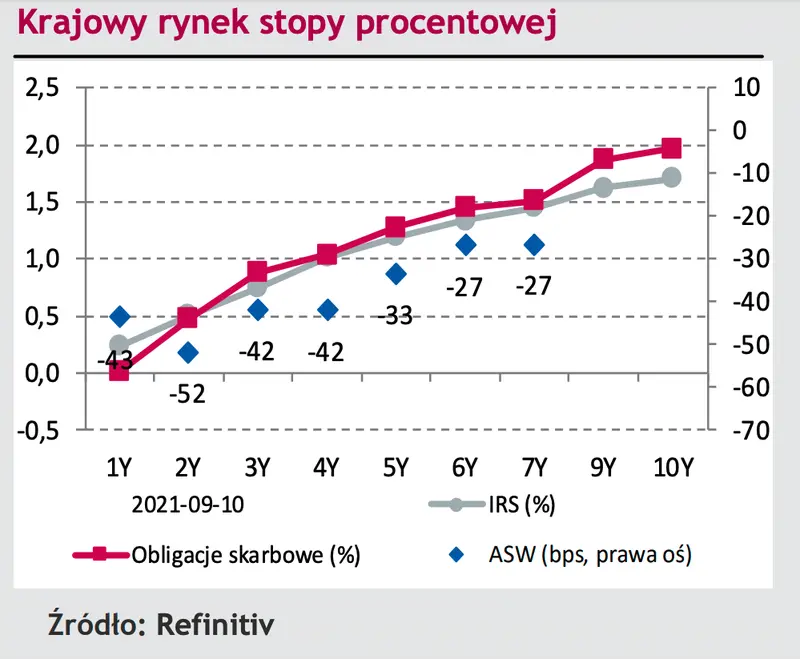

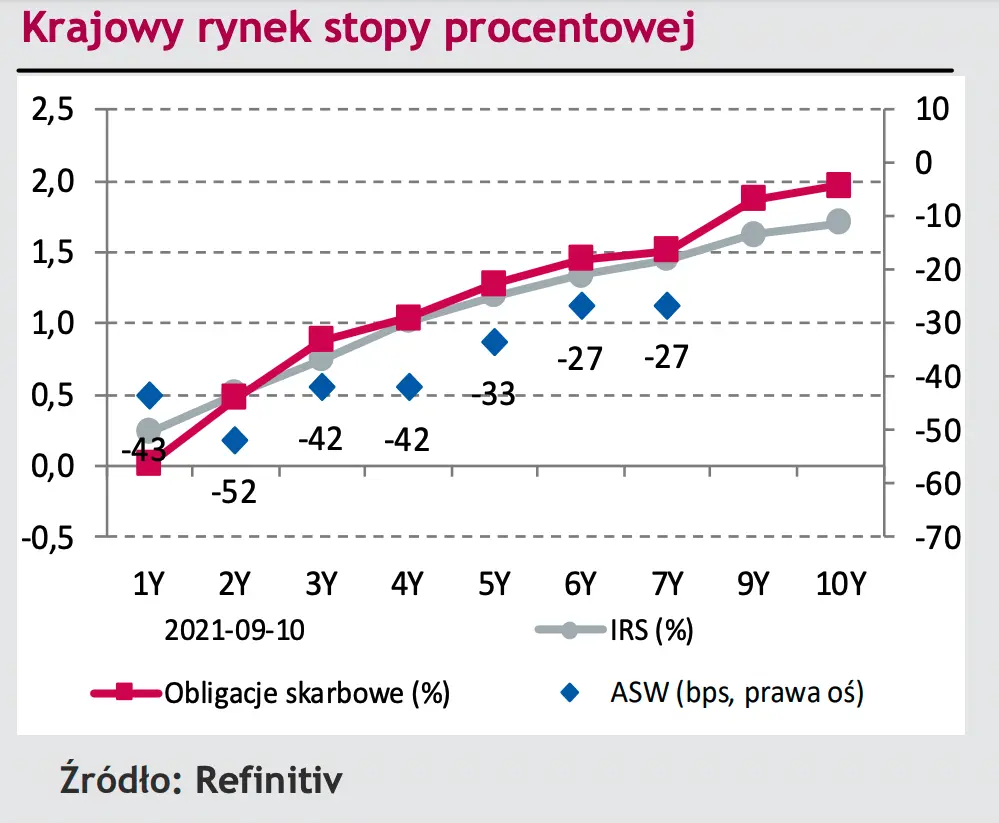

Kurs EUR/CZK zakończył tydzień na najniższym od pandemii poziomie (koniec lutego 2020 roku). Na krajowym rynku długu piątek upłynął pod znakiem spadku dochodowości, którego źródłem podobnie jak w przypadku złotego były niedawne wypowiedzi prezesa NBP. Zakres zmian był jednak niewielki – zwłaszcza na tle czwartkowych spadków – gdyż zniżka rentowności wzdłuż całej krzywej nie przekroczyła 1 bps. W efekcie krótki koniec krzywej zakończył tydzień na poziomie 0,46%, a więc o 5 bps niższym aniżeli w miniony poniedziałek. Dochodowość 10-latki natomiast po piątkowym obniżeniu o 1 bps ustabilizowała się na poziomie 1,97% w perspektywie całego tygodnia, choć przejściowo wynosiła już nawet 2,02%.

Rynki zagraniczne

Przez większość piątkowej sesji eurodolar zwyżkował, choć czynił to dość anemicznie. Zakres zmian nie był duży (mniej niż pół centa), co nie powinno jednak dziwić zważywszy na brak potencjalnych impulsów po stronie piątkowego kalendarium danych makroekonomicznych, próbę uspokojenia notowań po czwartkowej decyzji Europejskiego Banku Centralnego oraz licznych wypowiedziach członków amerykańskiej Rezerwy Federalnej. Na koniec tygodnia – po jednodniowym, lecz silnym spadku w czwartek – do wzrostów powróciła para EUR/CHF, która w ostatnich dniach sięgnęła niemal 2-miesięcznego maksimum na poziomie 1,09. Piątek na rynku obligacji bazowych był czasem niewielkich zmian dochodowości widocznych przede wszystkim w notowaniach długu USA. Dochodowość 10-latki obniżyła się bowiem o 2 bps do 1,32%, a więc tyle samo, co na otwarciu sesji przed tygodniem.