Rynek walutowy i stopy procentowej

Wtorek przyniósł kontynuację umiarkowanego osłabienia złotego względem euro i mocniejszą deprecjację PLN do dolara, kurs EUR/PLN zwyżkował w pobliże 4,29, a USD/PLN poszedł w górę do okolic 3,8750. Na bazowych rynkach FX kurs EUR/USD spadł do 1,1070. Mocniejszy globalnie dolar, to efekt kumulacji kilku czynników, z których w naszej opinii najważniejszymi były chłodzące rynkowe wyceny dotyczące skali obniżek stóp procentowych w USA wypowiedzi J. Powella wsparte mocniejszymi od oczekiwań ekonomistów odczytami makro z tamtejszej gospodarki. W ww. obraz makro wpisał się wskazujący na większą podaż na amerykańskim rynku pracy publikowany we wtorek raport JOLTS. Suma tych czynników spowodowała spadek wycenianego przez rynek prawdopodobieństwa obniżki stóp Fed o 50 pb. na listopadowym jego posiedzeniu do ok. 36% z ponad 50% z końca minionego tygodnia. Nie bez znaczenia dla globalnej aprecjacji USD było także znaczące zwiększenie ryzyka geopolitycznego w regionie Bliskiego Wschodu, co uaktywniło funkcję dolara ale i franka szwajcarskiego jako tzw. bezpiecznych przystani. W konsekwencji odziaływania ww. czynników kurs EUR/USD spadł poniżej lokalnego wsparcia na 1,11, co z punktu widzenia analizy technicznej otworzyło drogę do jego ruchu w kierunku 1,10. Mocniejszy dolar wywierał presję na waluty EM, kurs EUR/PLN pokonał lokalny, techniczny opór na 4,28, a USD/PLN zaczął kierować się w pobliże maksimum z września br. (okolice 3,91).

W środę złoty pozostanie pod wpływem globalnych trendów, gdyż nie sądzimy aby przekaz komunikatu po posiedzeniu RPP zmienił się znacząco względem tego z września br. Uwzględniając bilans szans i zagrożeń dotyczących dolara widzimy możliwość jego dalszej, krótkoterminowej aprecjacji, co w przypadku realizacji takiego scenariusza mogłoby wywierać presję na PLN i kierować kurs EUR/PLN w pobliże strefy 4,30-4,31, a USD/PLN w okolice 3,91.

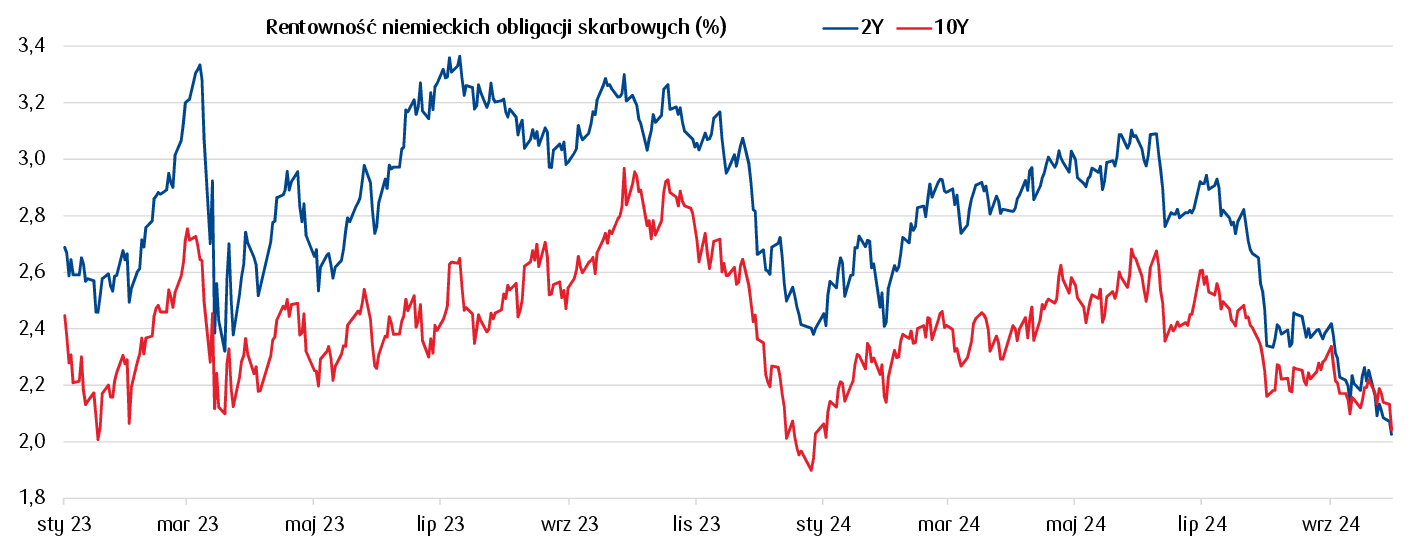

Na bazowych rynkach stopy procentowej we wtorek rentowności obligacji skarbowych wyraźnie zniżkowały, a skala tych zniżek zawierała się w przedziale 4-9 pb. w Niemczech, oraz w zakresie 3-6 pb. w USA. Dochodowości polskich SPW poszły natomiast w górę w przedziale 2-4 pb. Generalnie słabe odczyty indeksów PMI dla przemysłu z europejskich gospodarek, łącznie z postępującym procesem dezinflacji, na co wskazały wtorkowe odczyty inflacji HICP ze strefy euro, wspierały trend spadkowy rentowności obligacji z europejskich rynków bazowych. Skutkiem tego np. na Bundach było zejście ich dochodowości do okolic 2,03%, czyli najniższych poziomów od stycznia br. Do trendu tego przyłączyły się także obligacje skarbowe z USA i to pomimo, że wtorkowe odczyty makro były mieszane, a na rynku wybrzmiewały jeszcze tonujące rynkowe wyceny mocnych cięć stóp Fed poniedziałkowe wypowiedzi J. Powella. W naszej opinii trend UST wspierał przepływ kapitału do „bezpiecznych przystani” związany z eskalacją napięcia geopolitycznego. Polskie SPW zachowywały się słabiej względem bazowych parkietów, co jest częstym zachowaniem w okresach globalnej ucieczki od ryzyka. Krajowym obligacjom skarbowym nie pomagał także wyraźnie wyższy od oczekiwań ekonomistów odczyt indeksu PMI dla przemysłu za wrzesień br. oraz idące nieco w górę notowania krajowych kontraktów FRA.

W środę swoje posiedzenie kończy RPP, rynek nie oczekuje zmian stóp procentowych, a z punkt widzenia przekazu ważniejsza od komunikatu będzie naszym zdaniem czwartkowa konferencja A. Glapińskiego. W naszej opinii otoczenie makro, otoczenie geopolityczne oraz kierunek dominujących trendów wspierają dalsze spadki rentowności obligacji z rynków bazowych, co powinno wywierać presję także na niższe dochodowości krajowych SPW pod warunkiem jednak, że globalna ucieczka inwestorów od ryzyka znacząco nie przyspieszy.

Wykres dnia: Generalnie słabe odczyty makro z europejskiej gospodarki oraz postępujacy proces dezinflacji w strefie euro zepchnęły rentowności niemieckich obligacji skarbowych na lub w okolice tegorocznych minimów.

Źródło: Refinitiv

Komentarze

Sortuj według: Najistotniejsze

Nie ma jeszcze komentarzy. Skomentuj jako pierwszy i rozpocznij dyskusję