Na ubiegłotygodniowym posiedzeniu Fed podniósł docelowy przedział dla wahań stopy funduszy Rezerwy Federalnej o 75pb do [1,50%; 1,75%].

Tym samym skala podwyżki okazała się wyższa od konsensusu rynkowego równego naszej prognozie (podwyżka o 50pb). Rezerwa Federalna opublikowała również czerwcową projekcję ekonomiczną członków FOMC. W porównaniu do marcowej projekcji istotnie zwiększyła się mediana dla oczekiwań członków FOMC dotyczących poziomu stóp procentowych. Wskazuje ona, że w 2022 r., poza ubiegłotygodniową podwyżką, oczekują oni podwyżek stóp procentowych o łącznej skali 175pb, co oznaczałoby, że docelowy przedział dla wahań stopy funduszy Rezerwy Federalnej na koniec 2022 r. wyniesie [3,25%-3,50%], czyli będzie aż o 150pb wyższy niż w projekcji marcowej (patrz poniżej).

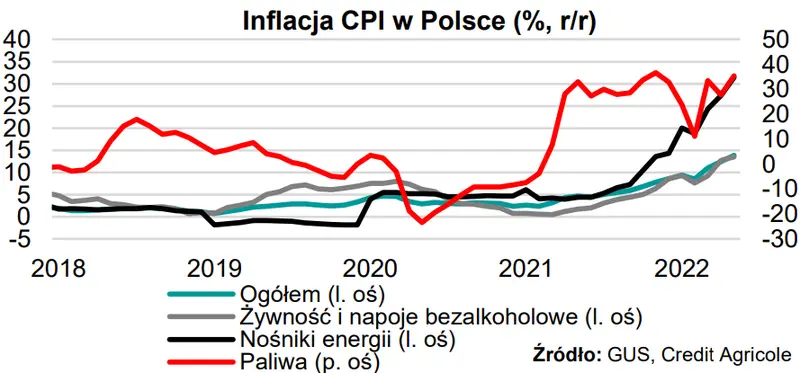

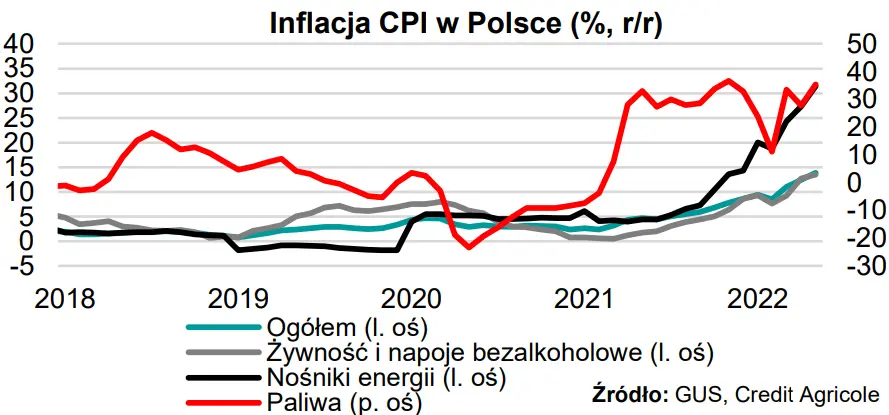

Inflacja CPI w Polsce zwiększyła się w maju do 13,9% r/r wobec 12,4% w kwietniu,

kształtując się wyraźnie powyżej konsensusu rynkowego zgodnego (13,5%), naszej prognozy (13,7%) oraz zgodnie ze wstępnym szacunkiem GUS (13,9%). Tym samym inflacja osiągnęła w maju najwyższy poziom od marca 1998 r. i od 14 miesięcy pozostaje znacząco powyżej górnej granicy odchyleń od celu inflacyjnego NBP (3,5% r/r). Głównym czynnikiem oddziałującym w kierunku wzrostu inflacji była wyższa inflacja bazowa, która zwiększyła się w maju do 8,5% wobec 7,7% w kwietniu, osiągając najwyższy poziom od września 2000 r. Jej wzrost wynikał z wyższej dynamiki cen w wielu kategoriach, co odzwierciedla silną presję inflacyjną utrzymującą się w polskiej gospodarce. Do wzrostu inflacji ogółem przyczyniła się również wyższa dynamika cen w kategorii „paliwa”, „nośniki energii” oraz „żywność i napoje bezalkoholowe” (13,5% r/r w maju wobec 12,7% w kwietniu – najwyższy poziom od lipca 2000 r.). Wzrost cen żywności maił bardzo szeroki zakres produktowy, czego główną przyczyną jest utrzymująca się silna presja kosztowa w przetwórstwie żywności. Podtrzymujemy nasz scenariusz, zgodnie z którym szczyt inflacji zostanie osiągnięty w lipcu br. na poziomie 15,6% i w kolejnych miesiącach inflacja zacznie się stopniowo obniżać.

Saldo na polskim rachunku obrotów bieżących zmniejszyło się w kwietniu do -3924 mln EUR wobec -2972 mln EUR w lutym,

kształtując się poniżej oczekiwań rynku (-2150 mln EUR) i naszej prognozy (-278 mln EUR). Tym samym jest to 11 miesiąc z rzędu, w którym odnotowano deficyt na polskim rachunku obrotów bieżących. Zmniejszenie salda na rachunku obrotów bieżących wynikało z niższych sald dochodów pierwotnych i dochodów wtórnych (odpowiednio o 1317 mln EUR i 556 mln EUR niższe niż w marcu), podczas gdy przeciwny wpływ miały wyższe salda obrotów towarowych i usług (o 787 mln EUR i o 134 mln EUR wyższe niż w marcu). Jednocześnie w kwietniu zwiększyła się zarówno dynamika eksportu (6,7% r/r w kwietniu wobec 16,2% w lutym), jak i importu (22,6% wobec 34,3%). Zgodnie z komunikatem NBP, niekorzystnie na dynamikę eksportu oddziałują zakłócenia w międzynarodowych łańcuchach dostaw. Przyczyniły się one do spadków eksportu części motoryzacyjnych, odbiorników telewizyjnych oraz urządzeń gospodarstwa domowego. Dodatkowo w kierunku obniżenia dynamiki eksportu ogółem oddziaływał dalszy spadek sprzedaży do Rosji. Z kolei relatywnie wysoka dynamika importu związana była przede wszystkim z dalszym wzrostem cen paliw i innych nośników energii. Biorąc pod uwagę kwietniowe dane dostrzegamy znaczące ryzyko w dół dla naszej prognozy, zgodnie z którą skumulowane saldo na rachunku obrotów bieżących za ostatnie 4 kwartały w relacji do PKB zmniejszyło się w II kw. 2022 r. do -1,9% wobec -2,2% w I kw. 2022 r.

Komentarze

Sortuj według: Najistotniejsze

Nie ma jeszcze komentarzy. Skomentuj jako pierwszy i rozpocznij dyskusję