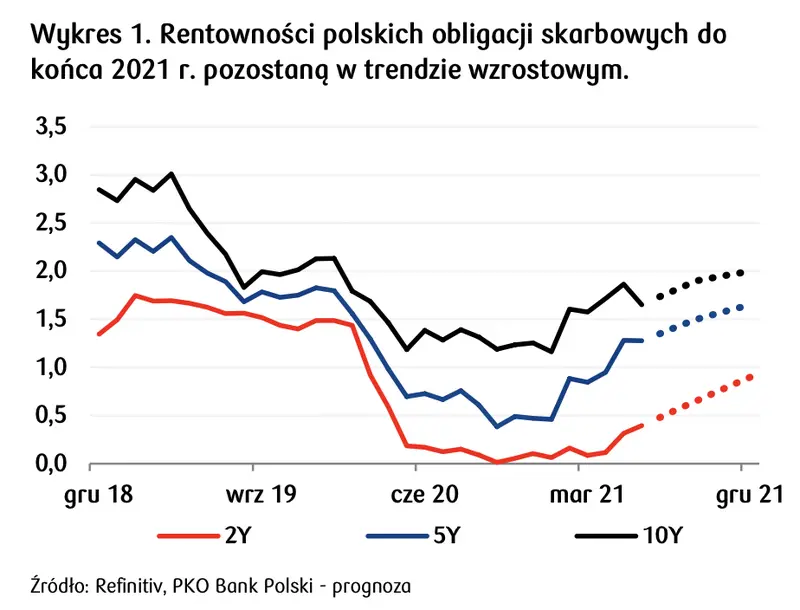

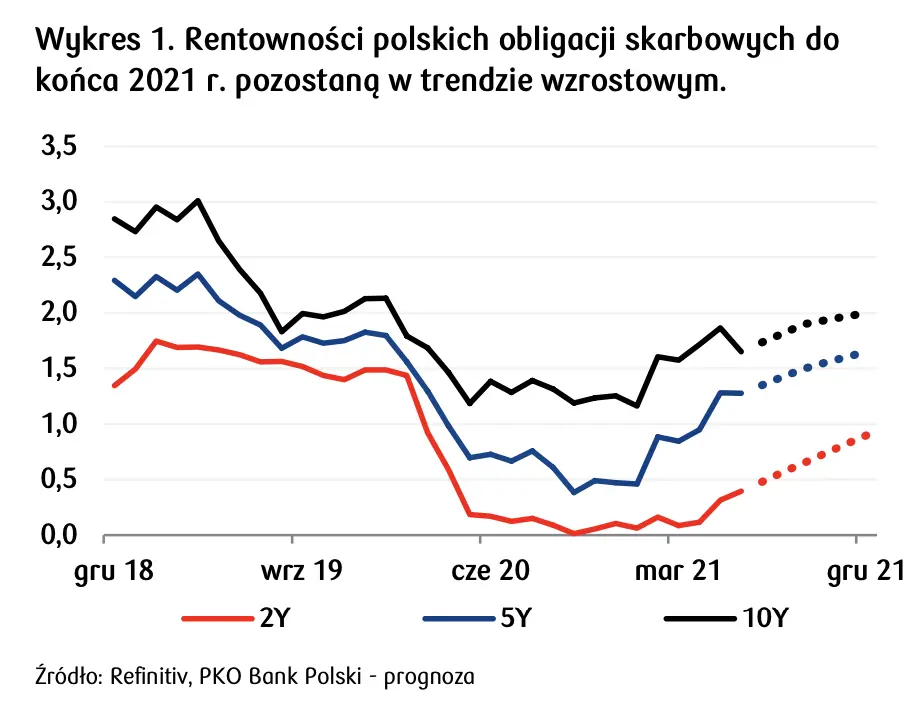

Prognozujemy, że w III kw. 2021 r. rentowności 2-letnich obligacji wzrosną do 0,65%, 5-letnich do 1,50% i 10-letnich do 1,90%. Zakładamy, że w kolejnych kwartałach krzywa dochodowości będzie się lekko wypłaszczać. Do końca 2021 r. notowania 2-letnich papierów powinny wzrosnąć do 0,90% a 10-letnich do 2,00%.

Zakładamy, że negatywny wpływ na krajowy rynek długu będzie miała silna presja inflacyjna,

która w II połowie 2021 r. wraz z oczekiwanym ożywieniem gospodarczym zwiększa ryzyko zaostrzenia polityki pieniężnej w Polsce. Pozytywny wpływ niższej podaży papierów dłużnych na rynku pierwotnym powinien być neutralizowany przez słaby popyt zgłaszany przez nierezydentów i fundusze inwestycyjne. Poza negatywnym wpływem czynników lokalnych, polskie obligacje znajdą się zapewne też pod presją rosnących rentowności obligacji w Europie.

W bazowym scenariuszu przyjmujemy, że NBP nie zmieni stóp procentowych w 2021 r.,

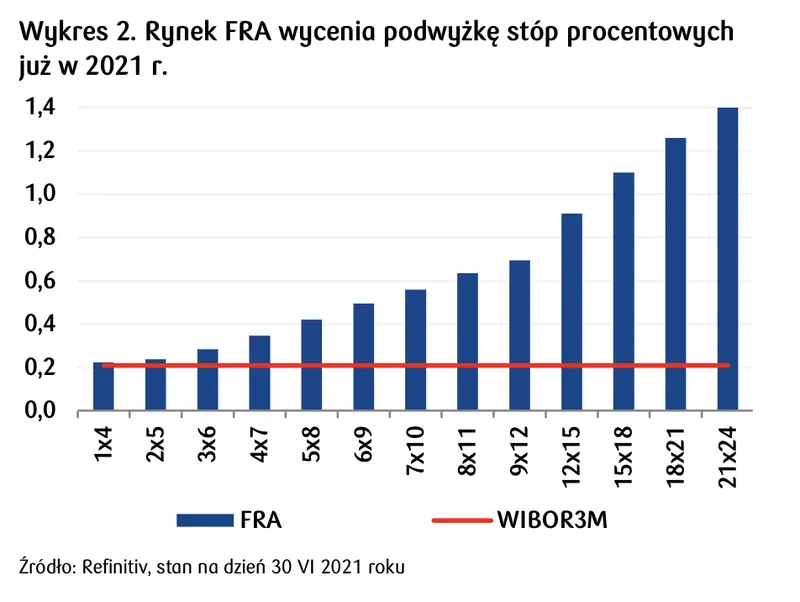

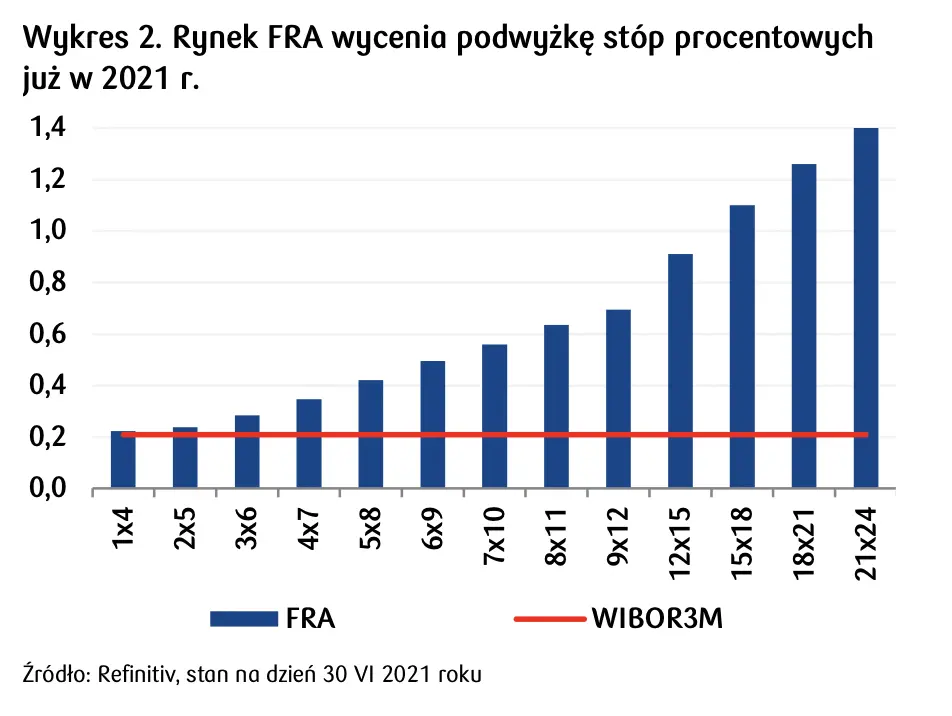

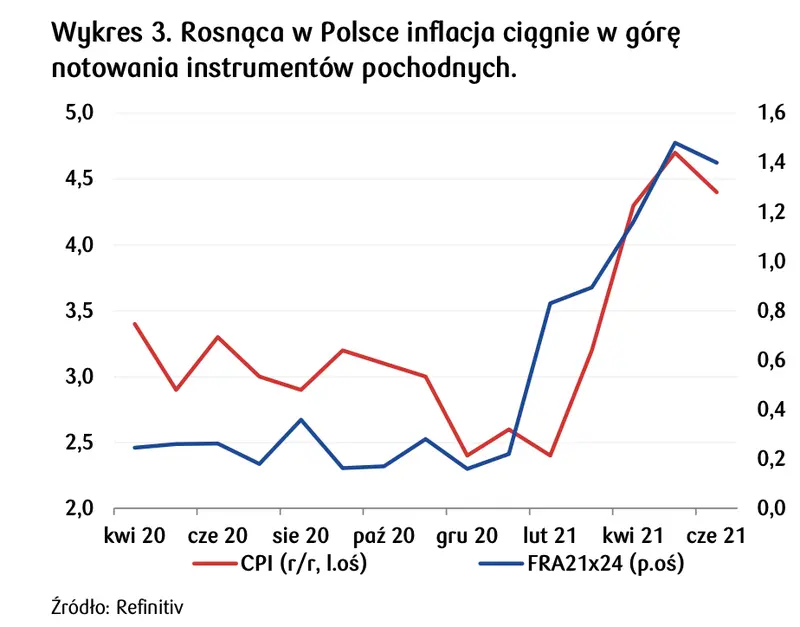

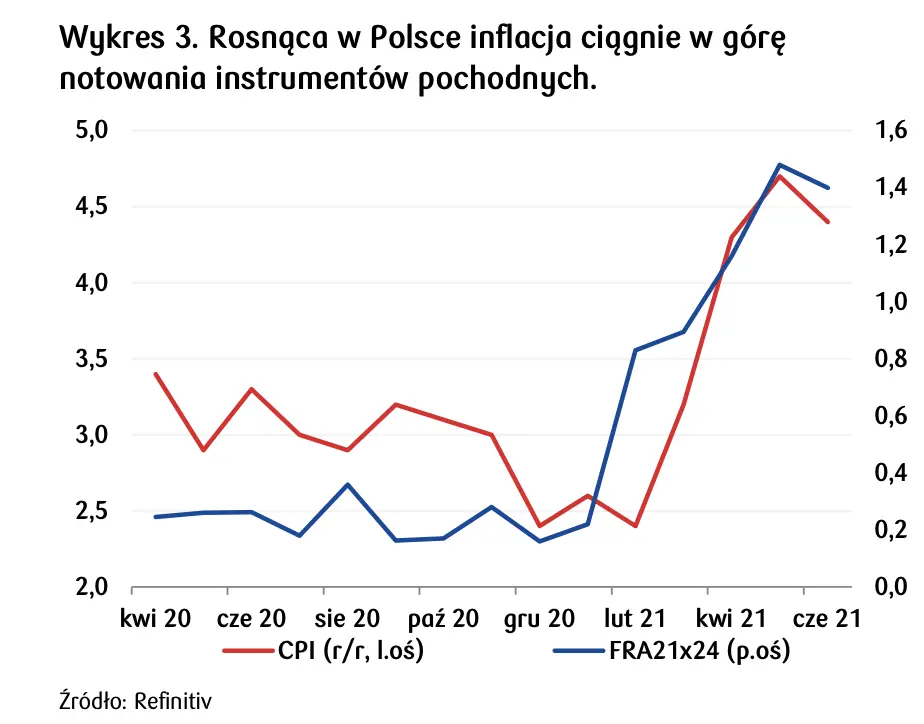

ale pod koniec III kw. przestanie tak aktywnie jak dotychczas skupować papiery dłużne. Za zaostrzeniem polityki pieniężnej przemawiać będą wysoka inflacja, która do końca roku utrzyma się w okolicach 4,5% r/r (z ryzykiem przebicia psychologicznych 5%) oraz trwały wysoki wzrost PKB przekraczający 5% w ujęciu rocznym. Najpoważniejszym czynnikiem ryzyka, który hamuje RPP przed zmianą swojego nastawienia jest niepewność związana z rozwojem pandemii COVID-19. Jeśli jednak na jesieni sytuacja pandemiczna trwale poprawi się, a Europa uniknie kolejnej fali zachorowań, to dyskusja nt. podwyżek stóp procentowych w Radzie nasili się (już 3 z 10 członków Rady zagłosowałoby teraz za ich podwyżką). Pierwszą dogodną okazją w scenariuszu alternatywnym byłby moment publikacji nowej listopadowej projekcji inflacyjnej. Negatywną reakcję rynku będzie ograniczać fakt, że instrumenty pochodne wyceniają w dużej mierze scenariusz agresywnych podwyżek stopy referencyjnej (na koniec 2021 r. do 0,5% i na koniec 2022 r. powyżej 1%).

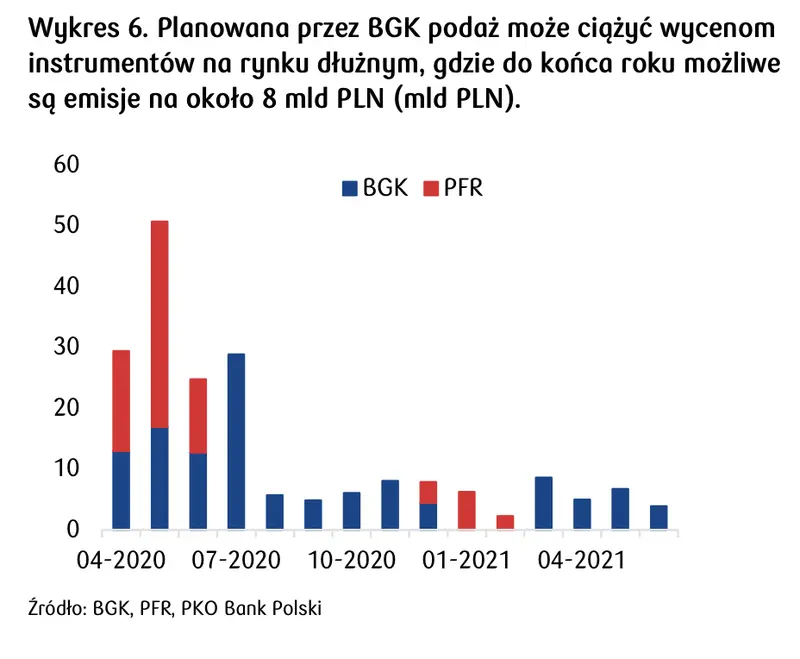

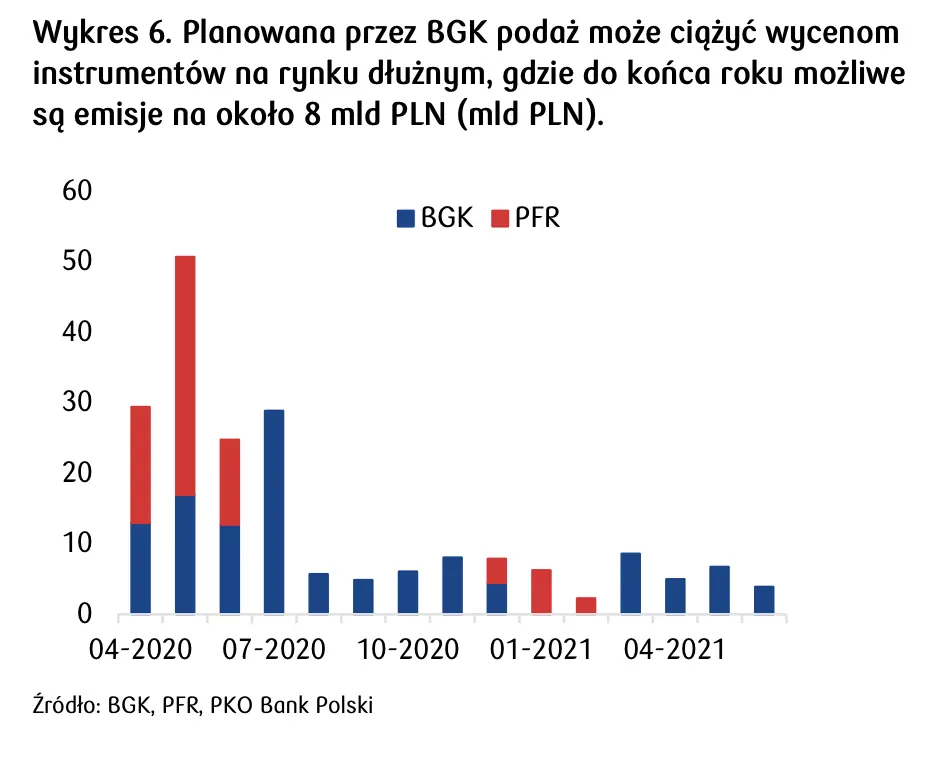

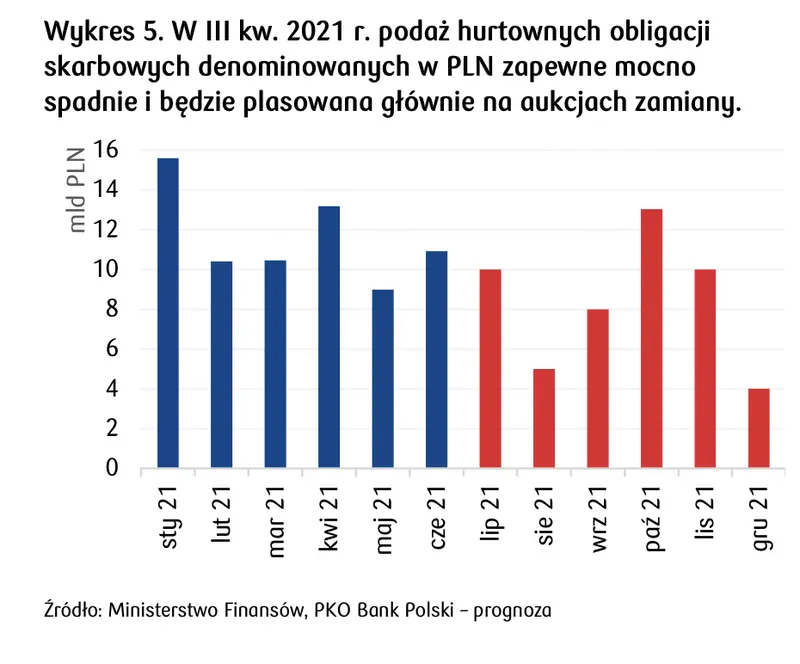

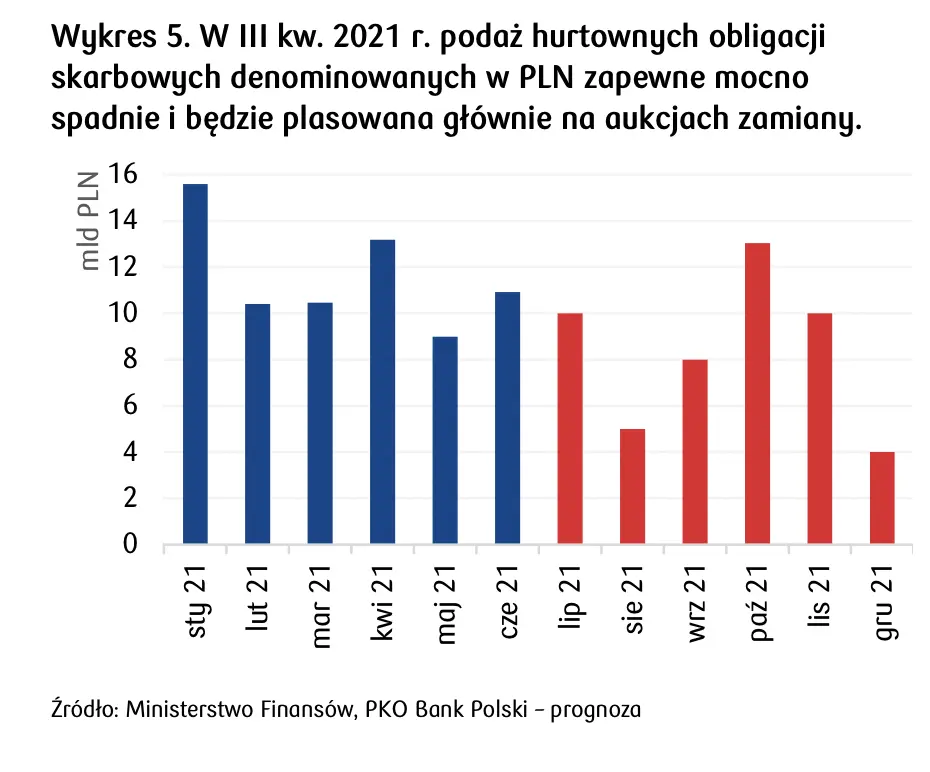

Ministerstwo Finansów w III kw. 2021 r. może sprzedać obligacje skarbowe za mniej niż 25 mld PLN wobec 33 mld PLN w poprzednim kwartale. W lipcu MF zamierza zorganizować aukcję zamiany i regularną (łączna podaż zapewne wyniesie

10 mld PLN). W dalszej części kwartału ciężar emisji będzie przeniesiony na aukcje zamiany, co ograniczy ich negatywny wpływ na rynek. Z tytułu zapadających obligacji i odsetek inwestorzy otrzymają w lipcu blisko 19 mld PLN. Rynkowi może nieco ciążyć z kolei sprzedaż obligacji na rzecz Funduszu Przeciwdziałania COVID-19 przez BGK. Bank ma wyemitować w 2021 r. papiery o maksymalnej wartości.

33,2 mld PLN, a do wypełnienia planu pozostało blisko 8 mld PLN

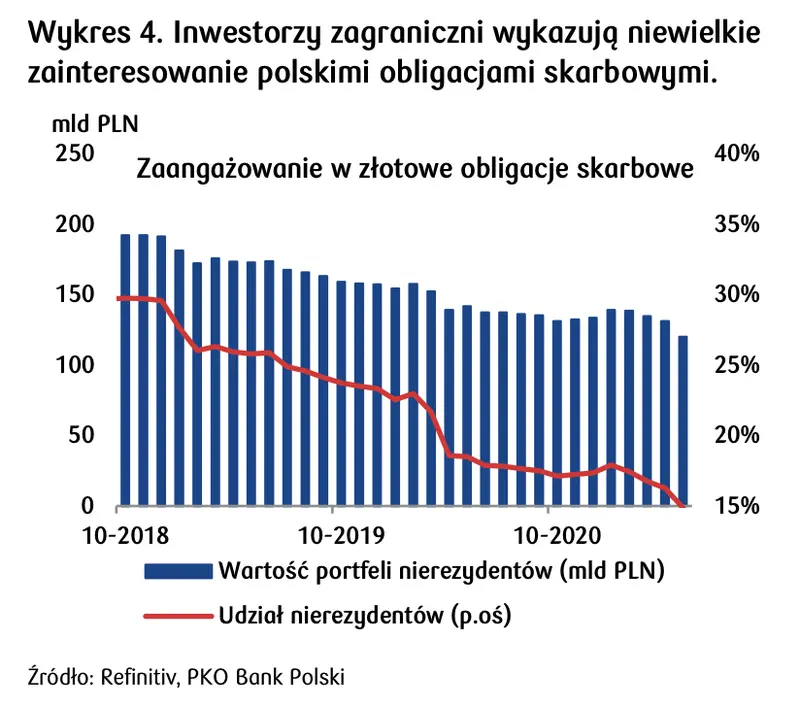

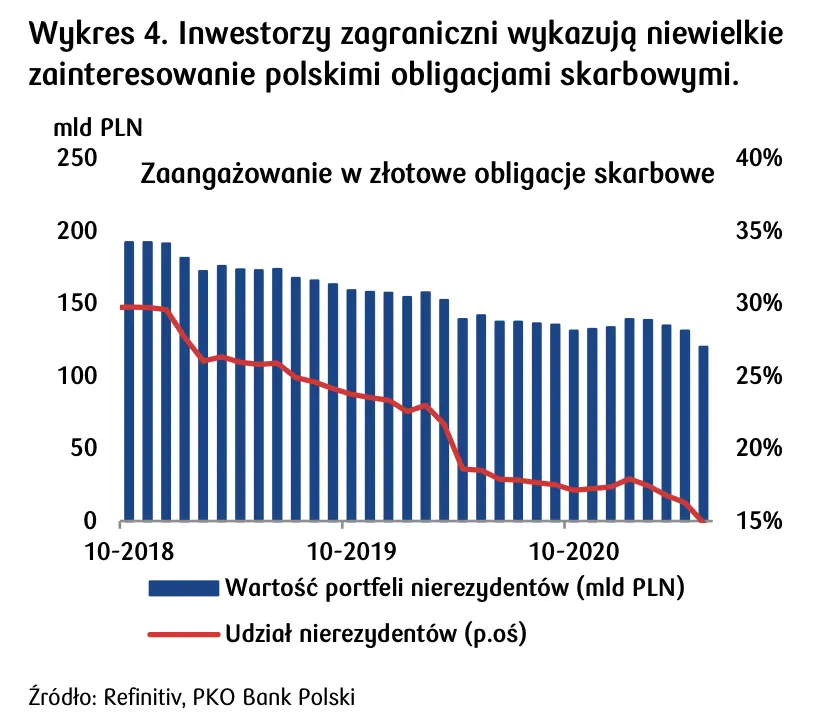

Część podaży zapewne zostanie objęta przez NBP w ramach programu skupu aktywów, a część uplasowana za granicą w EUR. Wspomniane emisje BGK powinny zostać zrealizowane do połowy III kw. br. Ten bardzo pozytywny obraz rynku pierwotnego pogorsza w ostatnim czasie nieco słabszy popyt ze strony inwestorów zagranicznych i funduszy inwestycyjnych. Przecena polskich obligacji utrzymująca się od początku roku spowodowała wstrzymanie napływów do TFI, szczególnie dedykowanych rynkowi dłużnemu. Niekorzystna sytuacja w tym zakresie prawdopodobnie utrzyma się również w III kw. 2021 r.

Pośrednio negatywny wpływ na polski rynek w perspektywie II połowy 2021 r. mogą mieć tendencje dominujące na świecie

Trend reflacyjny, który trwa od kilku kwartałów, jedynie w niewielkim stopniu dotknął rynek europejski. Częściowo przecena obligacji została wyhamowana dzięki zwiększeniu przez EBC skali skupu aktywów w II i III kw. 2021 r. Warto podkreślić, że nie doprowadziło to do spadku rentowności obligacji, a zaledwie umożliwiło powstrzymanie wzrostu krzywych dochodowości i utrzymanie niskiej premii za ryzyko kredytowe.

Poprawa koniunktury w globalnej gospodarce w II połowie roku zwiększy presję na normalizację polityki pieniężnej przez EBC i zakończenie w marcu 2022 r. programu PEPP. Wspomniane zmiany w polityce pieniężnej sprzyjają wzrostowi rentowności Bundów, co wraz z dalszymi podwyżkami stóp procentowych na Węgrzech i w Czechach pośrednio pociągnęłoby w górę krzywe dochodowości w Polsce. Normalizację polityki pieniężnej rozważać będą też inne banki centralne, w tym m.in. Fed. FOMC w III kw. zapewne opublikuje harmonogram procesu ograniczania skupu aktywów, który mógłby rozpocząć się na początku 2022 r.