Na początku sierpnia pisałem o manii piramid finansowych w Albanii pod koniec lat 90’ XX wieku. W jej szczycie zobowiązania piramid finansowych wobec klientów sięgnęły 2/3 albańskiego PKB z 1996 roku. Zwróciłem wtedy uwagę, że uczestnikami piramid finansowych w Albanii nie zostali tylko ludzie lekkomyślni lub zdesperowani. Do piramid dołączyli ludzie stabilni finansowo i ludzie, którym wydawało się, że „odrobili pracę domową”, która w ich wypadku polegała na znalezieniu powodów, dla których te konkretne piramidy finansowe miały sens jako inwestycje.

Dziś chciałbym zwrócić uwagę na inny aspekt albańskiej manii piramid finansowych,

aspekt, który pojawia się przy wielu innych przekrętach finansowych. By odrobić tę lekcję z albańskiej manii trzeba poznać ekonomiczne, polityczne i regulacyjne tło, w którym powstał albański boom piramidowy. Ten aspekt w sposób jasny i bezpośredni artykułuje autor raportu Międzynarodowego Funduszu Walutowego, Chris Jarvis, gdy pisze, że jednym z najważniejszych przyczyn rozwoju segmentu piramid finansowych w Albanii było niedostosowanie formalnego sektora finansowego do potrzeb gospodarki. W czym przejawiało się to niedostosowanie?

Jarvis podaje kilka dziedzin

Sektor bankowy zdominowany był przez trzy państwowe banki, które zgromadziły 90% wszystkich depozytów. Albański bank centralny za pomocą minimalnego oprocentowania depozytów dbał o to by depozyty oferowały dodatnie realne oprocentowanie (wyższe niż inflacja) co miało duże znaczenie w państwie, ze świeżym epizodem inflacyjnym. Efektywność państwowych banków była jednak na absurdalnie niskim poziomie: 1996 roku przeciętny transfer zajmował bankom 5-6 dni (dla różnych oddziałów tego samego banku) i mógł trwać 15-16 dni (dla transferu pomiędzy różnymi bankami). Zaufanie do banków było niskie. W efekcie Albańczycy trzymali wyjątkowo dużą część oszczędności w przysłowiowych materacach.

Materiał pojawił się na portalu, dzięki uprzejmości blogi.bossa.pl

Po stronie akcji kredytowej problemy były jeszcze większe:

po kilku latach „kolesiowskiej” akcji kredytowej odsetek kredytów zagrożonych w 2 z 3 państwowych banków przekraczał 50%. Regulacyjną odpowiedzią było nałożenie limitów kredytowych przez bank centralny. W kontekście efektowności działalności kredytowej miało to sens ale efektem ubocznym było pozostawienie rozwijającego się sektora przedsiębiorstw z dużym, niezaspokojonym apetytem na finansowanie.

Ten apetyt zaspokajały od początku albańskiej transformacji prywatne firmy

działające w regulacyjnej szarej strefie. Część z nich rozwinęła się z dodatkowej działalności kantorów walutowych, część z nich rozwinęła się z pożyczek udzielanych rodzinie i znajomym przez członków albańskiej diaspory. Kredyty było wysoko oprocentowane, mocno zabezpieczone. Firmy ich udzielające z reguły były niewielkie, nie mogły się zdywersyfikować, mocno dbały o jakość portfela kredytów. Część z nich przyjmowała depozyty (także w regulacyjnej szarej, a od pewnego momentu czarnej strefie). Zarówno albańskie władze jak i międzynarodowe instytucje patrzyły z życzliwością na ten segment bo choć działał w szarej strefie to zaspokajał istotne potrzeby albańskiej gospodarki.

Obok tego segmentu pojawiły się bardzo podobne instytucje

Na tyle podobne, że nawet albańskie władze i międzynarodowe instytucje miały problem wytyczyć między nimi granicę. Przyjmowały depozyty od ludności. Pieniądze inwestowały raczej na własny rachunek, we własne przedsięwzięcia (sieci sklepów, hotele, zakłady produkcyjne). Nie skupiały się na udzielaniu kredytów innym podmiotom. Dbały o to by flagowe inwestycje były bardzo widoczne. Część z nich angażowała się w „inwestycje” sugerujące świetną sytuację finansową: najbardziej znanym przykładem jest sponsoring klubu piłkarskiego KF Lushnja przez jedną z firm i zatrudnienie topowego trenera, Mario Kempesa. Istnieją przesłanki by sądzić, że część firm używała pozyskany kapitał do finansowania nielegalnej działalności takiej jak omijanie embarga nałożonego na Federalną Republikę Jugosławii.

Nie można powiedzieć czy te firmy zakładane w okresie 1991-1992

były pomyślane jako realne biznesy czy jako przekręty. Nie można też stwierdzić czy jeśli były konstruowane jako realne biznesy to czy w pewnym okresie swojej działalności były rentowne i wypłacalne czy od początku opierały się na błędnym modelu biznesowym lub jego niechlujnej egzekucji (w postaci kolesiowskich inwestycji).

Można zakładać, że otwierane później, zwłaszcza na rok, dwa lata przed pęknięciem bańki (w 1996 roku) firmy z tego segmentu od początku działały w modelu piramid finansowych. Część z nich nie miała nawet żadnych dochodowych inwestycji i gromadziła dużą część pozyskanych środków finansowych na depozytach w państwowych bankach (oprocentowanych oczywiście dużo niżej niż rentowność lokat oferowanych klientom).

Podsumujmy: w pierwszej połowie lat 90’

Albania miała nieefektywny system bankowy i obywatele trzymali dużą część oszczędności w przysłowiowych materacach. Powstały firmy oferujące finansowanie dla przedsiębiorstw i zaczęły przyjmować depozyty. Powstały też bardzo podobnie wyglądające firmy, które także przyjmowały depozyty ale zajmowały się inwestycjami na własny rachunek. Wszystko to działo się w niejasnym otoczeniu regulacyjnym, w społeczeństwie mającym kilkuletnie doświadczenie z systemem rynkowym.

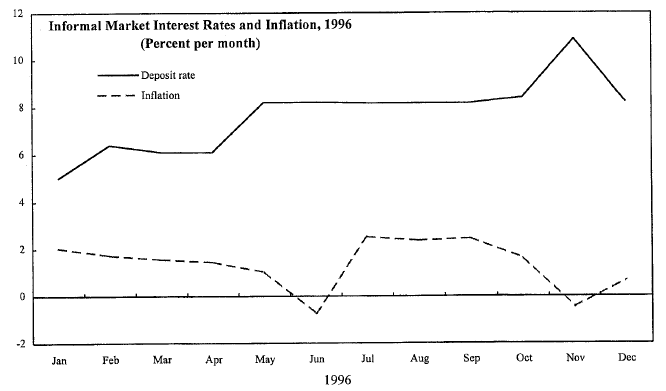

Zauważmy wreszcie, że oferowane depozyty (na wykresie w ujęciu miesięcznym) wyglądały bardzo atrakcyjnie:

Za Chris Jarvis

Tak więc jednym z wniosków z albańskiej lekcji jest idea,

że przekręty finansowe często tworzą się jako oszukańcza reakcja na realne, niezaspokojone potrzeby uczestników rynku. Część z tych potrzeb jest nierealna i nie może być zaspokojona w konwencjonalnym sektorze finansowym (jak gwarantowane wysokie zyski) ale część jest niezaspokojona albo przez nieefektywność sektora finansowego albo przez niejasne lub nieprzyjazne otoczenie regulacyjne. Podkreślę tylko, że w żaden sposób nie można interpretować powyższego jako usprawiedliwiania piramid finansowych czy ściągania winy z ich twórców.

Oryginalny artykuł znajdziesz pod tym linkiem. Chcesz więcej? Sprawdź najnowsze artykuły na blogi.bossa.pl.

Opinie wyrażone w materiale należą do autora publikacji i nie muszą reprezentować poglądów DM BOŚ S.A. Informacje zawarte w niniejszym materiale są udostępniane wyłącznie w celach informacyjnych i edukacyjnych oraz nie mogą stanowić podstawy do podjęcia decyzji inwestycyjnej. Nie należy traktować ich jako rekomendacji inwestowania w jakiekolwiek instrumenty finansowe lub formy doradztwa inwestycyjnego.

![Łatwiej napisać niż zrobić... - rzecz o tym, kiedy powinieneś zamknąć swoją pozycję [na bazie listu Howarda Marksa]](https://admin.fxmag.pl/api/image?url=media/pics/wysokosc-zysku-czy-poziom-otwarcia-pozycji-nie-powinny-wplywac-na-decyzje-o-jej-zamknieciu-czy-jednak-na-pewno.jpg&w=475)