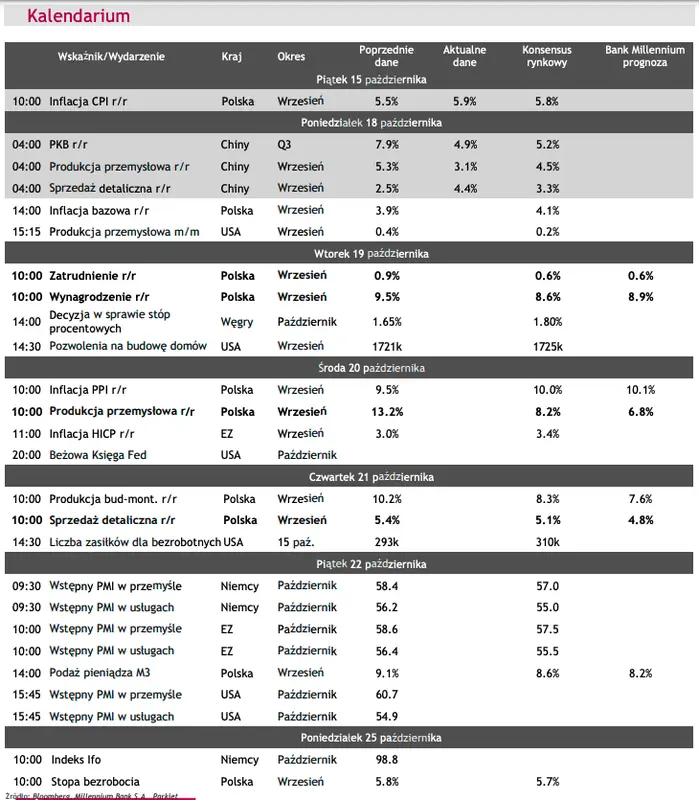

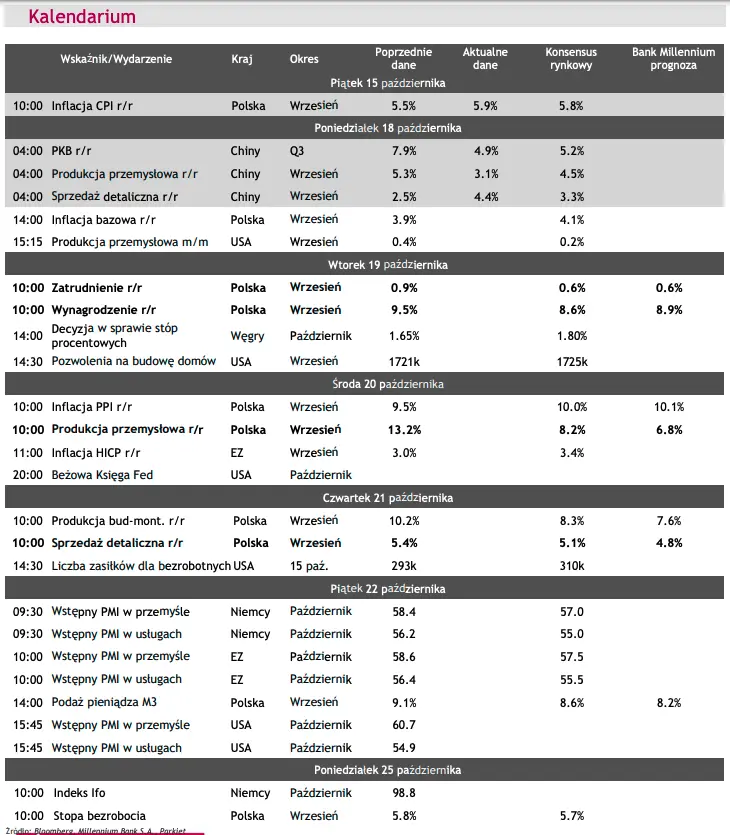

§ PL: Dziś o godz. 14:00 Narodowy Bank Polski przedstawi wyliczenia miar inflacji bazowej we wrześniu. Szacujemy, że najczęściej śledzony wskaźnik, tj. CPI po wyłączeniu cen żywności i energii wzrósł do 4,2-4,3% r/r z 3,9% r/r przed miesiącem.

§ US: O godz. 15:15 poznamy dane o produkcji przemysłowej w USA we wrześniu. Konsensus rynkowy wskazuje na jej wzrost o 0,2% m/m po wzroście o 0,4% m/m w sierpniu.

Wydarzenia i komentarze

§ CN: Produkt krajowy brutto w Chinach wzrósł w 3Q 2021 o 4,9% r/r po wzroście o 7,9% r/r w 2Q br. Dane te okazały się niższe od konsensusu prognoz, który wynosił 5,2% r/r. Natomiast w odniesieniu do 2Q 2021 PKB wzrósł tylko o 0,2% kw/kw. Gospodarka chińska odrobiła bardzo szybko straty wywołane epidemią. Obecnie jednak piętrzą się nad nią problemy dotyczące braku wystarczającej ilości energii elektrycznej, głównie dla przemysłu, zadłużenia w sektorze nieruchomości, a także miejscowych wzrostów zachorowań na COVID-19 obniżających skłonność do konsumpcji. Problemy te przedłużają się na 4Q br., co najpewniej skutkować będzie dalszym spowolnieniem wzrostu PKB w tym kraju. W najnowszej rundzie prognostycznej Międzynarodowy Fundusz Walutowy oczekuje wzrostu gospodarczego w Państwie Środka w 2021 wynoszącego 8,0% r/r, choć rosną ryzyka dla słabszego odczytu.

§ PL: GUS zrewidował w górę szacunek inflacji CPI we wrześniu w Polsce do 5,9% r/r, tj. o 0,1% pkt proc. Miesiąc wcześniej wskaźnik ten wynosił 5,5% r/r. W samym wrześniu ceny konsumenta wzrosły aż o 0,7% m/m. Inflacja ma szeroki zakres i nie dotyczy tylko komponentów podażowych. Rosną ceny zarówno paliw, energii i żywności, ale także komponentów bazowych. Wyraźnie wskazuje to, iż rosnące koszty produkcji w warunkach silnego popytu przerzucane są częściowo na ceny konsumentów. Opublikowane dane utwierdzają oczekiwania, iż październikowa podwyżka stóp procentowych jest początkiem cyklu zacieśniania warunków monetarnych. Aktualny poziom stóp procentowych nadal oceniamy jako nieadekwatny do oczekiwanej ścieżki inflacji i PKB, szczególnie w kontekście wciąż ekspansywnej polityki fiskalnej.

§ US: Sprzedaż detaliczna w Stanach Zjednoczonych wzrosła we wrześniu o 0,7% m/m po wzroście o 0,9% m/m miesiąc wcześniej przewyższając oczekiwania wynoszące

-0,2% m/m. Wzrosty miały szeroki zakres. Co zaskakujące, został on odnotowany w sprzedaży aut i części do nich. Dane te potwierdzają solidny popyt konsumpcyjny w USA, co zwiększa prawdopodobieństwo ogłoszenia już na początku listopada rozpoczęcia zmniejszania skupu aktywów w ramach luzowania ilościowego Fed.

Rynki na dziś

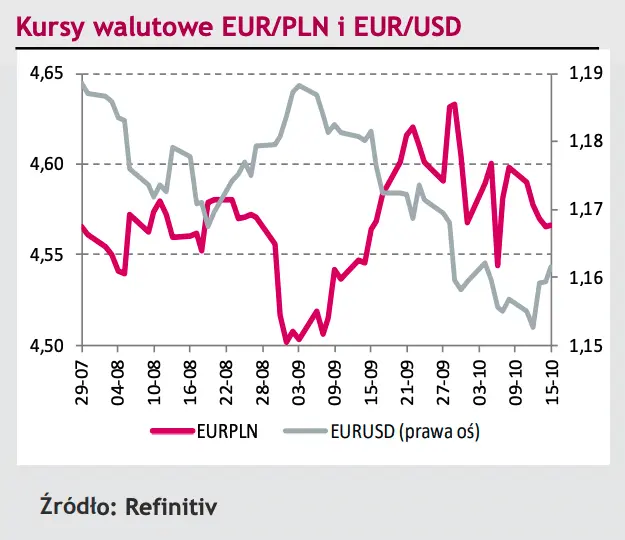

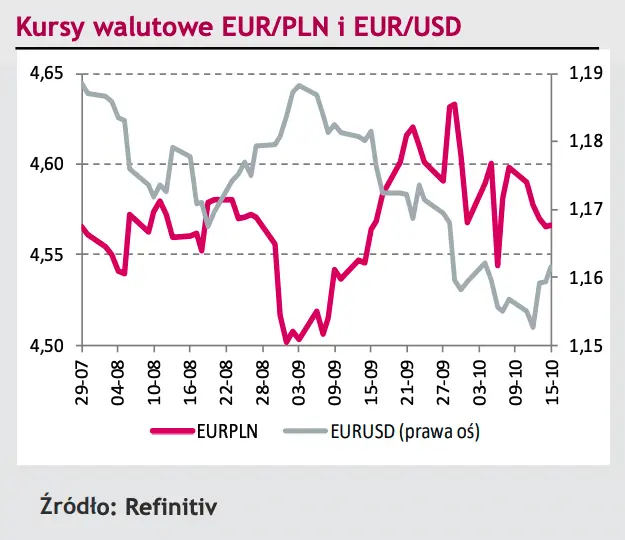

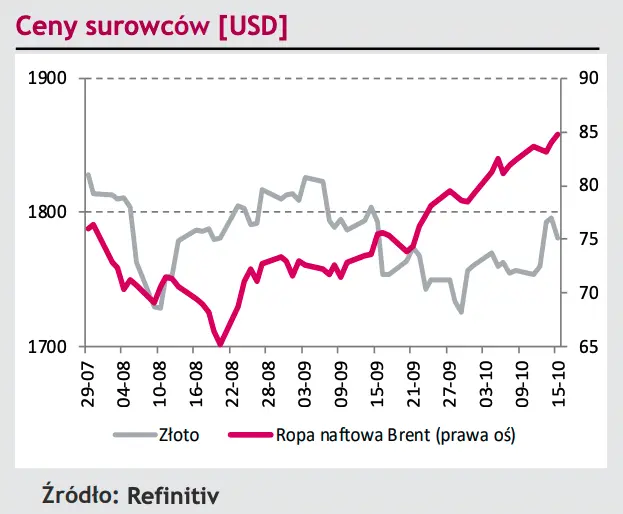

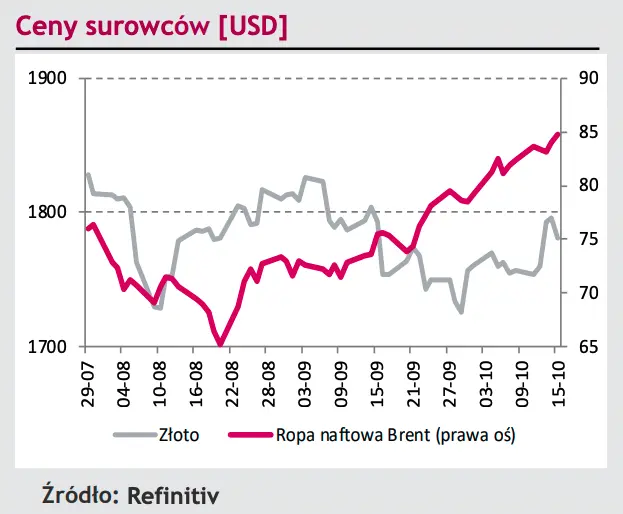

Nowy tydzień rozpoczęły chińskie dane dotyczące między innymi niższego od oczekiwań tempa wzrostu gospodarczego w trzecim kwartale. Nastroje pozostają mieszane, gdyż w obliczu utrzymujących się wzrostów cen ropy naftowej nadal dominują obawy stagflacyjne. W tym tygodniu poznamy szereg informacji ze światowej gospodarki (szczególnie interesująco wypada piątek). Regionalnie zaś liczyć się będzie decyzja banku centralnego Węgier, który ponownie może podnieść stopy procentowe. Krajowe podwórko również może stać się źródłem zmienności polskich aktywów. Przed nami bowiem szereg danych makroekonomicznych. Jutro odbędzie się natomiast debata w Parlamencie Europejskim nt. sytuacji w Polsce w kontekście sporu o praworządność. Doniesienia medialne sugerują zbliżające się porozumienie UE – Polska w sprawie odblokowania funduszy z Krajowego Planu Odbudowy, co byłoby pozytywne dla złotego. Póki co kurs EUR/PLN fluktuuje nieco poniżej poziomu 4,57. Liczymy, iż w przypadku poprawy sentymentu inwestycyjnego notowania kierować się będą w stronę bariery 4,54.

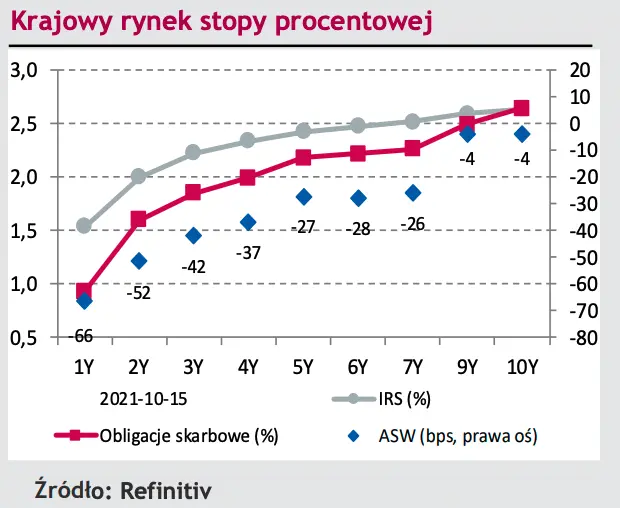

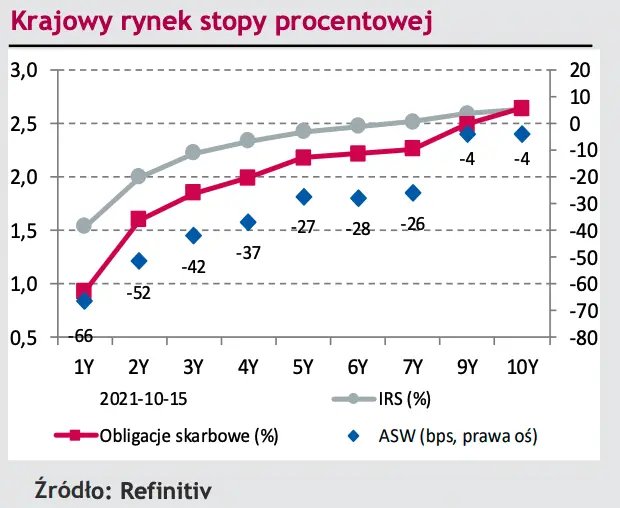

Rynek krajowy

Złoty nie zaskoczył niczym na koniec tygodnia. Kurs EUR/PLN obniżył się co prawda piątą z rzędu sesję jednak zakres ruchów był niewielki. W szerszym kontekście kluczowe dla polskiej waluty pozostaje utrzymywanie się notowań poniżej 4,60 za EUR, co jak dotąd – mimo utrzymującego się ryzyka politycznego w relacjach z Unią Europejską - się udaje. Źródłem lepszej postawy złotego pozostaje październikowa nieoczekiwana podwyżka stóp procentowych uruchamiająca oczekiwania kolejnego zacieśniania polityki pieniężnej w nieodległej przyszłości.

Wsparciem dla wiary w szybkie podwyżki kosztu pieniądza była zaś publikacja wyższego od pierwotnego szacunku odczytu inflacji CPI we wrześniu. Piątek na krajowym rynku długu nie przyniósł – poza 5-latką – kontynuacji oznak korekty we wzrostowym trendzie rentowności widocznym w czwartek. Długi koniec wzrósł o aż 8 bps do poziomu 2,62%. Na krajowym rynku długu wydarzeniem piątku był przetarg, na którym Narodowy Bank Polski – w ramach operacji podstawowej - sprzedał 7-dniowe bony za rekordowe 261,88 mld PLN.

Rynki zagraniczne

Piątkowa sesja na rynku eurodolara była wierną kopią czwartkowej, gdy notowania cechowała niewielka, bo mniejsza niż pół centa zmienność, a kurs EUR/USD po otwarciu w okolicy 1,1590 nieudanie próbował się wzbić do około 1,620. Jak wskazywaliśmy w poprzednim raporcie kalendarium minionej sesji było ubogie i nie przyniosło rynkowej zmienności. Spośród pozostałych głównych par walutowych świata wyróżnić można powrót do wzrostu notowania EUR/CHF, które jeszcze w czwartek przejściowo sięgnęły najniższego poziomu od niemal roku tj. 1,0684. Na bazowych rynkach długu piątek upłynął pod znakiem niewielkich wzrostów dochodowości, które były jednak jedynie korektą w trwającej przez miniony tydzień przecenie obligacji USA i Niemiec. Podczas ubiegłej sesji natomiast rentowność Bunda wzrosła o 2 bps do - 0,16% a 10-latki amerykańskiej o 3 bps do 1,56%.