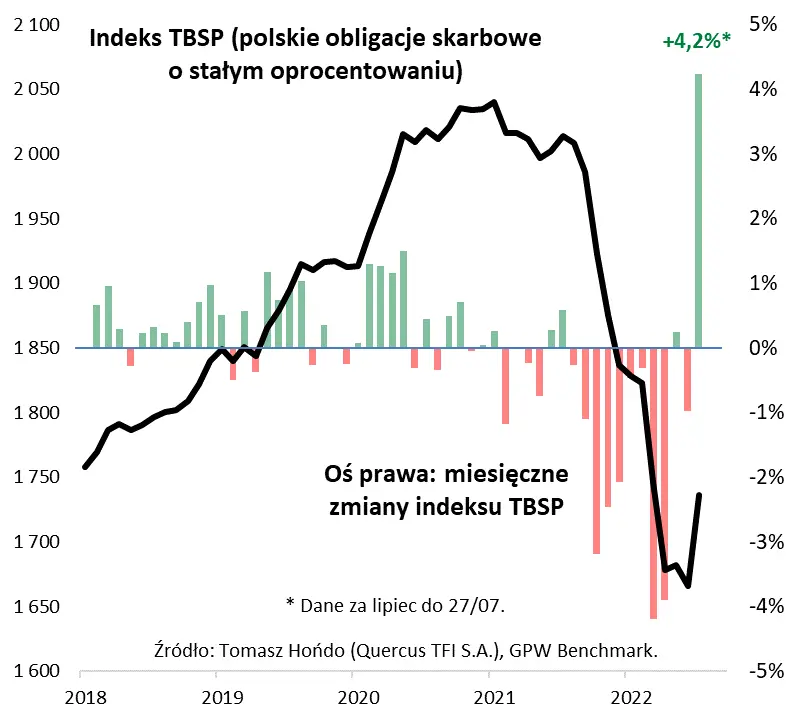

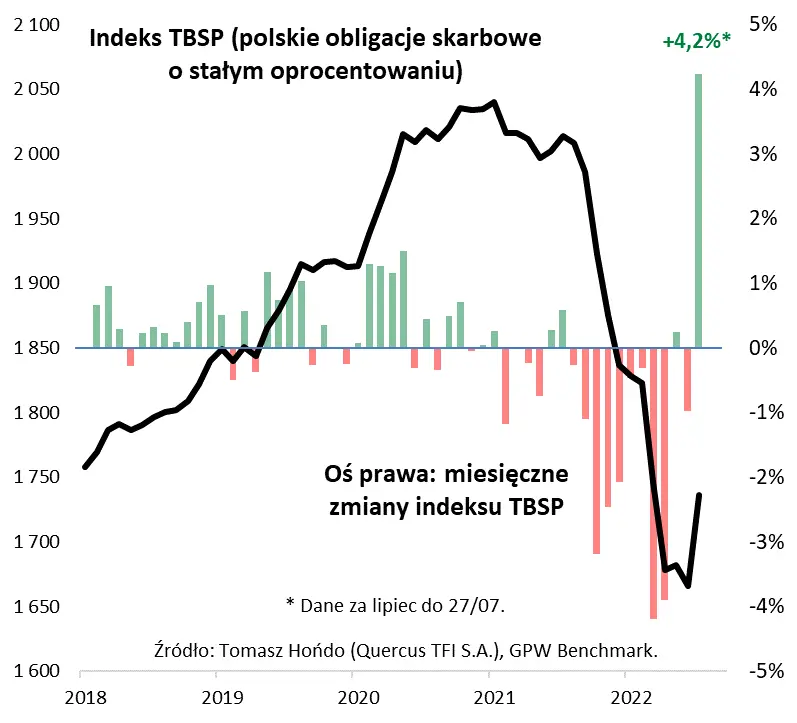

O ile pierwsza połowa roku była bardzo słaba zarówno dla polskich akcji, jak i obligacji (o stałym oprocentowaniu), to w lipcu, szczególnie ta druga klasa aktywów, wyróżnia się zdecydowanie in plus. Co prawda lipiec statystycznie był zawsze (bez wyjątku) sezonem udanym dla indeksu TBSP, gromadzącego skarbowe papiery stałokuponowe, ale w tym roku mamy do czynienia z czymś zupełnie wyjątkowym.

W chwili pisania tego artykułu TBSP jest pokaźne 4,2 proc. na plusie od początku miesiąca. Gdyby lipiec zakończył się na zbliżonym lub wyższym poziomie, byłby to NAJLEPSZY miesiąc w całej historii wspomnianego benchmarku, sięgającej końcówki 2006 roku. Warto wspomnieć, że do tej pory rekord miesięcznej stopy zwrotu (+3,85 proc.) należał do listopada 2008 roku, kiedy to rynek obligacji odrabiał straty po chwilowych turbulencjach związanych z upadkiem Lehman Brothers.

Dlaczego ceny polskich skarbówek zaczęły rosnąć w tak spektakularny sposób? Pesymista mógłby powiedzieć złośliwie, że to przysłowiowe „odbicie zdechłego kota”, czyli po prostu odreagowanie dramatycznej przeceny, z którą mieliśmy do czynienia niemal nieprzerwanie od jesieni 2021. Jednak moim zdaniem u źródła lipcowego zwrotu leżą też głębsze przyczyny fundamentalne.

Historycznie dobrym momentem do zakupów obligacji o stałym oprocentowaniu był zbliżający się koniec cyklu podwyżek stóp procentowych w naszym kraju. Być może właśnie w takim punkcie cyklu jesteśmy też obecnie. Co prawda inflacja za ostatnie 12 miesięcy ciągle pozostaje na nieakceptowalnych poziomach, ale wydaje się, że akcent w oczekiwaniach rynkowych zaczyna coraz bardziej przesuwać się z podwyżek stóp procentowych na rosnące ryzyko głębokiego hamowania gospodarek. Wskaźnik koniunktury w przemyśle strefy euro (Eurozone Manufacturing PMI) w lipcu zawędrował poniżej recesyjnej granicy 50 pkt. (notabene okazało się to dzień po mocno spóźnionej, 50-punktowej podwyżce stóp przez ECB…). Według naszych obserwacji, o których pisaliśmy już wcześniej, taki sygnał historycznie zwiastował właśnie rychły koniec podwyżek stóp w Polsce.

Oczywiście ryzykowne byłoby upieranie się przy tym, że teraz na rynku obligacji zapanuje już tylko niezmącona hossa. Raczej należy liczyć się z tym, że zmiana trendu ze spadkowego na wzrostowy może przebiegać po dość wyboistej drodze, bo istnieją czynniki ryzyka dla rychłego końca podwyżek stóp w Polsce, takie jak proinflacyjne, horrendalne ceny energii, czy osłabienie złotego.

Reasumując, lipiec przechodzi do historii pod znakiem długo wyczekiwanego i chyba przerastającego oczekiwania odbicia cen polskich obligacji.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl