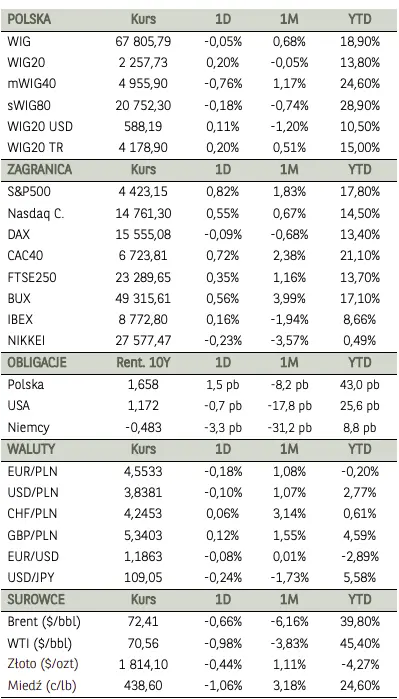

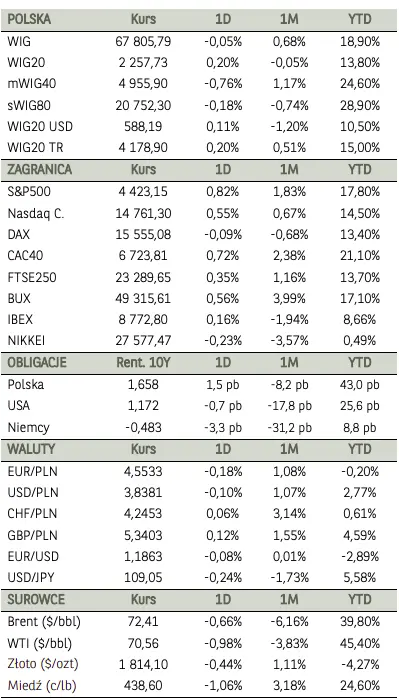

Za nami mieszana sesja na krajowym rynku akcji. Szeroki indeks zanotował lekką korektę na poziomie 0,05%, pomimo tego, że w początkowej fazie handlu znajdował się on na historycznych szczytach z okolic 68.200 punktów. Najważniejsze było oczywiście zachowanie indeksu krajowych blue chipów (WIG20), któremu udało się zakończyć wtorkowy handel powyżej poziomu zamknięcia z poniedziałku.

Najlepiej zachowywały się min. walory PKN Orlen i Tauron Polska Energia,

które zyskały blisko 2%. Na drugim biegunie znalazły się akcje takich spółek jak CCC (-3,16%) i Mercator (- 3,15%). Walory tej ostatniej zmierzają w kierunku lokalnego dołka z okolic 200 zł. Najmocniej na zachowaniu krajowego rynku akcji zaważyły jednak walory małych i średnich spółek, których indeksy zakończyły dzień ze stratą na poziomie odpowiednio 0,18% i 0,76%.

Motorem napędowym negatywnego zachowania mWIG-u były min. walory mBanku,

które zanotowały blisko 6% straty. Inwestorzy dyskontowali w cenach słabsze od oczekiwań wyniki za II kwartał b.r., co przerwało pięciodniową serię wzrostów. Zysk netto grupy w ww. okresie wzrósł do 108,7 mln zł z 87 mln zł rok wcześniej, co było jednak 9% poniżej oczekiwań rynku, który spodziewał się, że wyniesie on 119,6 mln zł. Bez wątpienia najbliższy czas może być okresem podwyższonej zmienności na wybranych spółkach z uwagi na postępujący okres publikacji wyników, czy to w formie raportów okresowych, czy też danych szacunkowych.

Główne indeksy w Stanach Zjednoczonych zakończyły wtorkową sesję na solidnych plusach i blisko historycznych szczytów pomimo spadków w pierwszej części dnia. Motorem napędowym zmian pozostaje tam nadal sezon wynikowy. Jak dotąd większość spółek z indeksu S&P 500 odnotowało pozytywne zaskoczenia dotyczące przychodów i zysków, co nie jest bez znaczenia w kontekście kształtowania się wycen tychże spółek. W dniu wczorajszym, kurs akcji Under Armour wzrósł o 5% po informacji o tym, że zysk na akcję w II kwartale wyniósł 24 centy wobec oczekiwanych 6 centów.

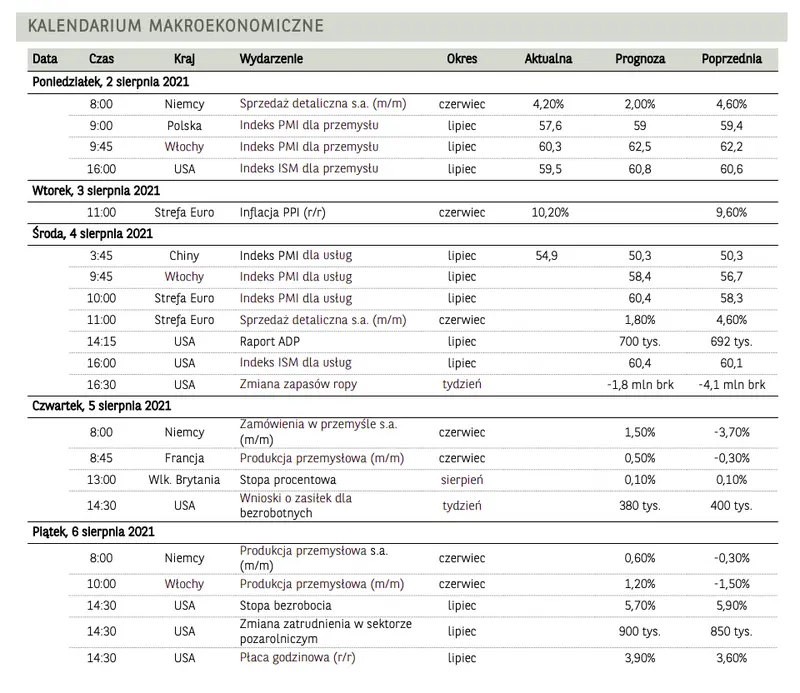

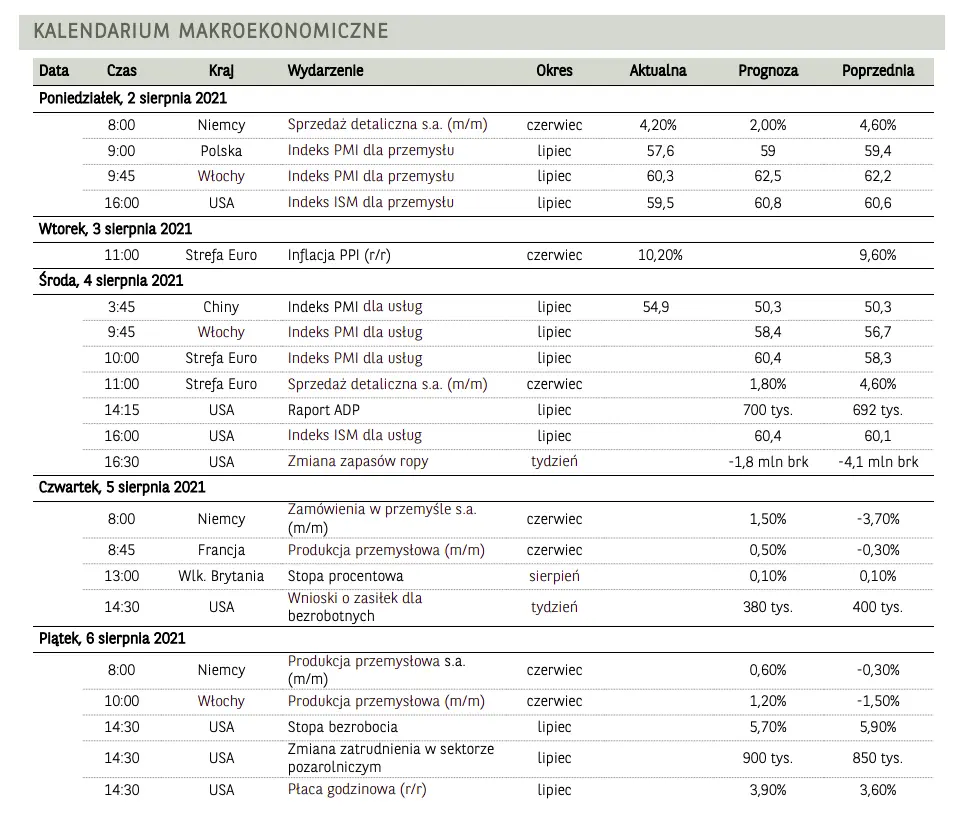

OCZEKIWANIA CO DO DZISIEJSZEJ SESJI

W godzinach rannych, nastroje na rynkach finansowych utrzymują się na umiarkowanie pozytywnych nastrojach. Kontrakty terminowe na S&P500 i DAX30 są kwotowane na lekko dodatnich poziomach, co powinno wspierać otwarcie handlu w Warszawie. Środa to kontynuacja publikacji PMI za lipiec.

Dziś zostaną opublikowane wskaźniki PMI dla usług,

które mogą odnotować wzrosty. Wskazują na to wstępne szacunki, według których w strefie euro indeks wzrósł do 60.4 pkt z 58.3 pkt w czerwcu..Oprócz tego w kalendarzu znajdziemy publikacje danych dotyczących zatrudnienia w Stanach Zjednoczonych w postaci publikacji raportu ADP według którego zatrudnienie w sektorze prywatnym zwiększy się o 900 tys. osób