Giełdy amerykańskie zamknęły się wczoraj na minusie po tym, jak Fed rzucił rynkom nieco podkręconą piłkę, gdy przesunięto termin ewentualnej podwyżki stóp procentowych. Wskazano na możliwość dwóch podwyżek do końca 2023 r., - znacznie wcześniej niż w poprzednich deklaracjach oscylujących wokół 2024 r. Główny ton przekazu pozostał jednak bardzo ostrożny. Rezerwa Federalna nieoczekiwanie podniosła też stopę procentową IOER o 5 punktów bazowych do 0,15%, co oznacza, że być może istnieje pewien stopień zaniepokojenia rosnącymi oczekiwaniami inflacyjnymi.

Bank centralny podniósł również swoje prognozy wzrostu do 7% na ten rok,

wraz z prognozą inflacji bazowej do 3%, co stanowi gwałtowną korektę w stosunku do poprzedniego 2,2%. To nieoczekiwanie jastrzębie nastawienie spowodowało gwałtowny wzrost rentowności amerykańskich obligacji skarbowych, podczas gdy amerykańskie akcje poleciały w dół, choć spadki zostały opanowane. Gdyby rynki naprawdę były przestraszone niewielką zmianą nastawienia zeszłej nocy, można by się spodziewać nieco większej reakcji rynku akcji.

Reakcja rynku obligacji była nieco ostrzejsza,

a rentowności 10-latek wróciły do poziomu 1,6%, cofając się do poziomu z początku ubiegłego tygodnia. Rentowność 2-letnich bundów wzrosła do “po-pandemicznego” maksimum powyżej 0,20%. Ta reakcja może służyć jako przydatne przypomnienie, że chociaż banki centralne mogą wydawać się dość zrelaksowane w kwestii perspektyw inflacji, nadal muszą patrzeć dużo dalej i realistycznie, jeśli gospodarka poprawi się zgodnie z oczekiwaniami, polityka pieniężna będzie musiała się zmienić. Fakt, że Rezerwa Federalna powoli przygotowuje pod to grunt, może być niepokojący dla rynków, ale to też konieczny krok.

Ponadto polityka monetarna wciąż nie zmieniła się tak bardzo w obecnej chwili

Program skupu obligacji nadal wynosi 120 miliardów dolarów miesięcznie i chociaż pojawiły się już komentarze na temat jego redukcji, wciąż brakuje działania w tym zakresie. Powell podkreślał, że Fed nadal zachowuje ostrożność i że niepewność gospodarcza utrzymuje się na wysokim poziomie. Nadal widoczny był nacisk na to, że Fed postrzega presję inflacyjną jako przejściową, chociaż zmiany podejścia z zeszłej nocy sugerują, że może zacząć nieco zabezpieczać swoje wypowiedzi z powodu obaw, że „inflacja może okazać się trwalsza, niż się spodziewamy”.

Dolar amerykański również poszybował w górę,

spychając funta poniżej obszaru 1,4000, a euro z powrotem w kierunku 1,2000. Reakcja funta jest nieco bardziej zaskakująca, biorąc pod uwagę wczorajsze wyższe niż oczekiwano dane o CPI, które sugerują, że Bank Anglii może również być nieco bardziej jastrzębi, gdy spotka się w przyszłym tygodniu. Ceny złota gwałtownie spadły w odpowiedzi na wzrost rentowności i mocniejszego dolara amerykańskiego.

Ożywienie gospodarcze nadal wygląda na solidne,

aczkolwiek z pewnymi obawami dotyczącymi nowych wariantów wirusa. Dane prawdopodobnie nadal pozostaną niepewne. Dzisiaj na otwarciu rynku europejskiego raczej nie należy się spodziewać negatywnego oddźwięku wydarzeń z zeszłej nocy, chociaż możemy zauważyć pewne wahania w związku z korektą alokacji aktywów. Podstawowy obraz z ekonomicznego punktu widzenia nie zmienił się jednak tak bardzo. Oczekuje się, że liczba bezrobotnych w Stanach Zjednoczonych będzie nadal niższa, przy oczekiwanych na poziomie 360 tys. Oczekuje się, że Szwajcarski Bank Narodowy utrzyma swoją politykę pieniężną bez zmian, podczas gdy w UE ostateczna wartość CPI za maj ma zostać potwierdzona na poziomie 2%.

EURUSD – kurs przełamał w dół 50-dniową MA i kieruje się na 200-dniową MA przy 1,1980. Będzie to kolejny obszar wsparcia a jego przebicie może wyznaczyć cel na 1,1850. Opór znajduje się przy 1,2070.

GBPUSD – para spadła poniżej 1,4000 i kieruje się na 1,3970, jednak tendencja wciąż jest pozytywna. Opór znajduje się przy 1,4200, a przełamanie 1,4240 może skierować parę na szczyty z 2018 roku w okolicy 1,4375.

EURGBP – opór znajduje się przy 0,8640 z tendencją na południe i testem 0,8560. Przełamanie poniżej 0,8550 otworzy drogę na ostatnie dołki przy 0,8480.

USDJPY – tendencja pozostaje wzrostowa w kierunku 111,00 dopóki znajdujemy się powyżej 109,80. Spadek poniżej linii trendu przy 109,80 otwiera drogę w okolice 108,60 z przełamaniem 109,20.

FTSE100 - oczekiwany spadek na otwarcie o 45 punktów do 7,140

DAX - oczekiwany spadek na otwarcie o 60 punktów do 15,650

CAC40 - oczekiwany spadek na otwarcie o 27 punktów do 6,625

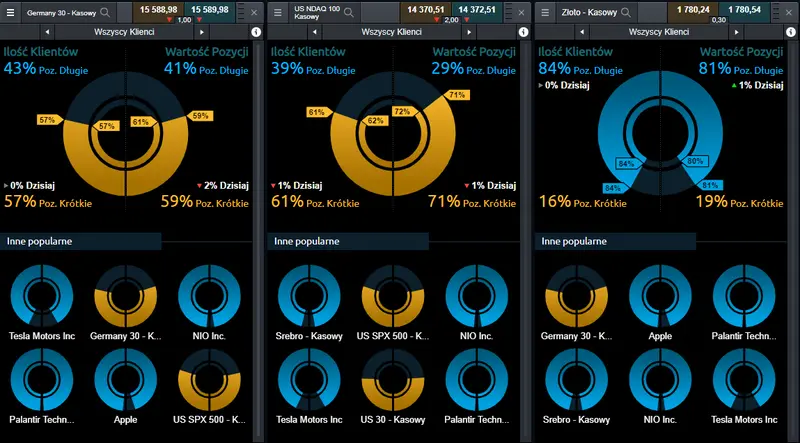

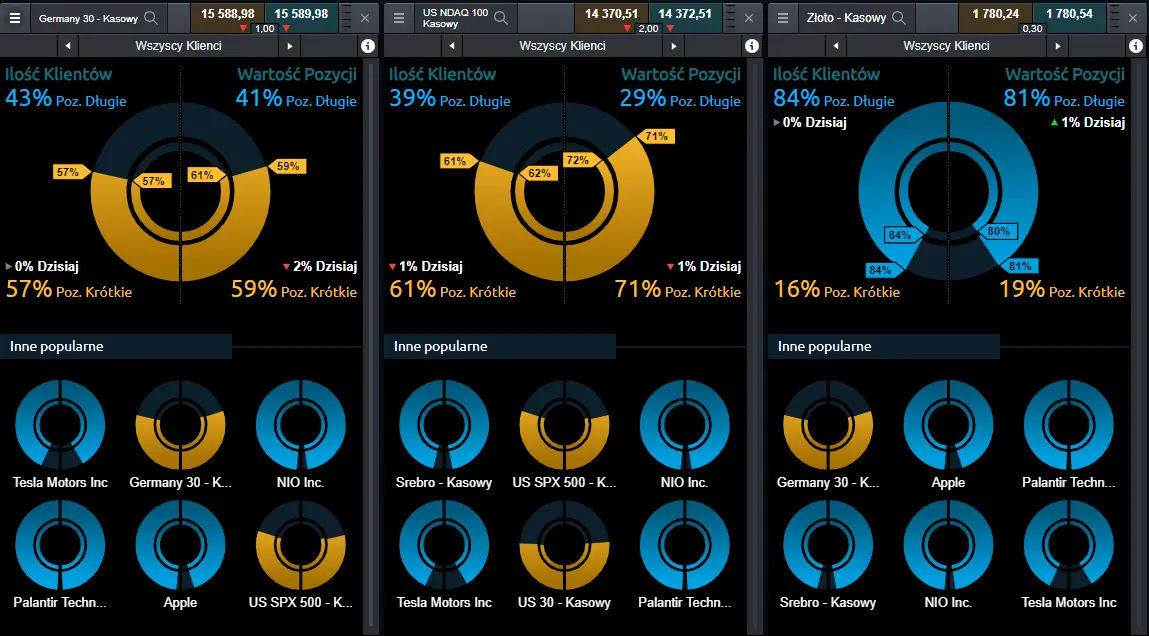

Sentyment rynkowy CMC Markets:

Germany 30 – wśród Klientów CMC Markets przeprowadzających transakcje na kontrakcie CFD na niemiecki indeks DAX utrzymuje się niezdecydowanie, z pewną dominacją nastrojów niedźwiedzich: pod względem ilości Klientów pozycje Sprzedaj dominują z 57% (bez zmian w stosunku do czwartku). Przy wartości, pozycje Sprzedaj – 59%, dwa punkty w dół w stosunku do danych z wczoraj.

US NDAQ 100 – sentyment na kontrakcie CFD na indeks NASDAQ 100 wskazuje na dominujące oczekiwania korekty wzrostów: w chwili obecnej 61% wszystkich otwartych pozycji na tym instrumencie to transakcje Sprzedaj. Po stronie wartości 71% to pozycje krótkie. W obu przypadkach odnotowano spadek o jeden punkt w stosunku do danych z czwartku.

Złoto – dominacja nastrojów wzrostowych utrzymuje się cały czas wśród Klientów posiadających otwarte pozycje na kontrakt CFD oparty o złoto. Ilościowo pozycje Kup stanowią teraz 84% (bez zmian), a pod względem wartości otwartych transakcji, pozycje długie dominują w 81%, o punkt wyżej w stosunku do ostatnich odczytów z wczoraj.

Prezentowany materiał służy wyłącznie celom informacyjnym i nie ma na celu udzielania porad handlowych lub inwestycyjnych. Zastrzegamy sobie prawo do zmiany jakichkolwiek informacji zawartych w niniejszym materiale w dowolnym momencie, w przypadku wystąpienia błędu. CMC Markets nie ponosi odpowiedzialności za jakiekolwiek straty, które można ponieść, bezpośrednio lub pośrednio, wynikające z inwestycji opartych na jakichkolwiek informacjach tutaj zawartych.