W rozpoczynającym się tygodniu o zachowaniu złotego zadecyduje miks czynników globalnych i krajowych. Za najważniejsze wydarzenie uznać należy posiedzenie Europejskiego Banku Centralnego, które będzie interesujące ze względu na fakt silnego wzrostu inflacji w strefie euro.

Bankierzy centralni dyskutować będą na temat możliwej reakcji, a bazując na pojedynczych wypowiedziach członków Rady Prezesów EBC zdania co do konieczności działań ze strony banku są podzielone. Lokalnie zaś ciekawa będzie piątkowa publikacja wstępnych danych o inflacji CPI w Polsce. Jej dalszy wzrost zwiększy – i tak silną już presję – na polskie władze monetarne. Tym bardziej, iż oczekiwaniom listopadowej podwyżki stóp procentowych sprzyjają ostatnie wypowiedzi członków Rady Polityki Pieniężnej i to tych postrzeganych jako bardziej łagodnych w perspektywach polityki monetarnej. Przy braku nieoczekiwany wydarzeń, wzrost kursu EUR/PLN powyżej bariery 4,60 powinien być w naszej ocenie jedynie przejściowy.

Najważniejsze dane tego tygodnia - Inflacja w październiku powyżej 6% r/r

W piątek opublikowany zostanie szybki szacunek inflacji za październik, który według naszych szacunków przyniesie wzrost wskaźnika CPI do 6,3% r/r. Inflacja przekraczająca 6% ostatnio notowana była w czerwcu 2001 roku. Czynnikami napędzającymi inflację pozostają rosnące ceny surowców, które w warunkach mocnego popytu przerzucane są na ceny konsumentów. Dlatego też uważamy, że obecna inflacja nie ma stricte charakteru podażowego. W minionym miesiącu dodatkowym czynnikiem proinflacyjnym była podwyżka cen gazu, która „dodała” do inflacji 0,1-0,2 pkt. proc. Dalsze narastanie inflacji oraz rosnące oczekiwania inflacyjne będę zwiększały presję na dalsze podwyżki stóp procentowych. Nie można wykluczyć, że już w listopadzie.

Październikowe posiedzenie EBC polem dyskusji przed zmianami w grudniu

W tym tygodniu odbędzie się decyzyjne posiedzenie Europejskiego Banku Centralnego. Najprawdopodobniej nie przyniesie ono istotnych zmian w parametrach polityki monetarnej w strefie euro, może jednak ulec modyfikacji retoryka dotycząca perspektyw trwałości wysokiej inflacji. Z tego względu październikowe posiedzenie będzie polem dyskusji nad przyszłością programów skupu aktywów, zwłaszcza awaryjnego programu pandemicznego, który według obecnych planów ma wygasnąć do końca marca 2022 r. Zmiany w QE w strefie euro najpewniej będą jednak przedstawione w grudniu, wraz z nową projekcją makroekonomiczną, która pokaże wyższe prognozy inflacji w Eurolandzie.

Pierwsze wyliczenia PKB w USA i niektórych gospodarek europejskich

W czwartek o godz. 14:30 poznamy pierwsze wyliczenie PKB w Stanach Zjednoczonych w 3Q br. Według konsensusu prognoz wzrósł on o 2,8% kw/kw (SAAR – po odsezonowaniu i annualizacji) wobec 6,7% kw/kw SAAR kwartał wcześniej, a oczekiwania wolniejszego wzrostu wspiera wygaśnięcie wsparcia fiskalnego, wysoka inflacja, nasilenie pandemii oraz trudniejsza sytuacja podażowa w przemyśle. W piątek poznamy natomiast pierwszy szacunek PKB w 3Q w strefie euro. Oczekiwany jest jego wzrost o 1,9% kw/kw po wzroście o 2,2% kw/kw (po odsezonowaniu). Gospodarka europejska w okresie lipiec-wrzesień odrabiała straty po pandemii, zwłaszcza w usługach, aczkolwiek sytuacja w przemyśle nie pozwoliła w pełni „rozwinąć skrzydeł”.

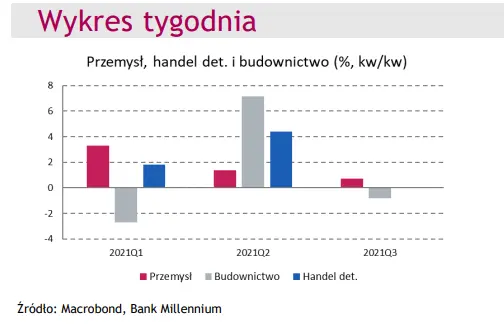

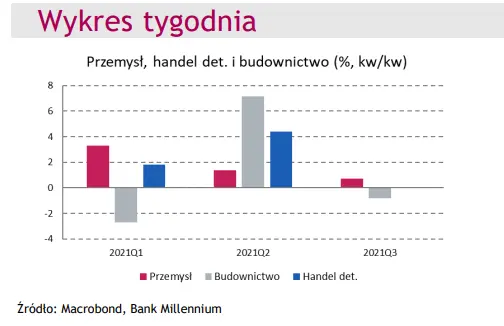

Pomimo wolniejszego wzrostu produkcji przemysłowej, sprzedaży detalicznej i budownictwa w 3Q br. dynamika PKB kw/kw najpewniej była zbliżona do 2,1% kw/kw (po odsezonowaniu) odnotowanych w 2Q br., ze względu na przyspieszenie największego sektora gospodarki, tj. usług. Podtrzymujemy prognozę PKB w 2021 r. na 5,3%.