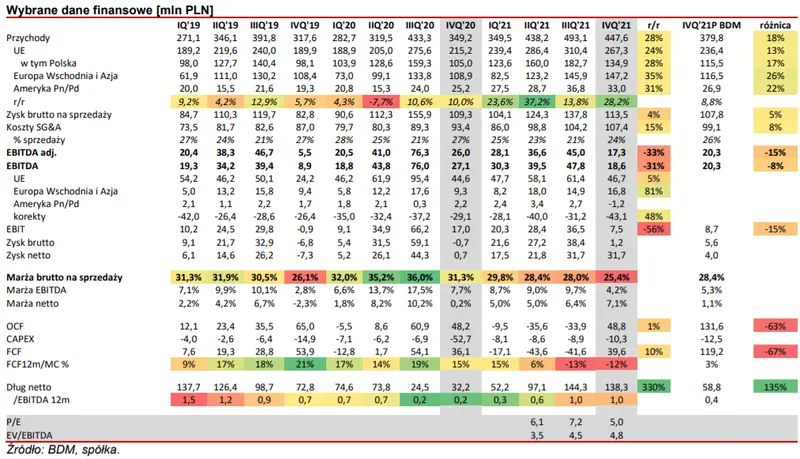

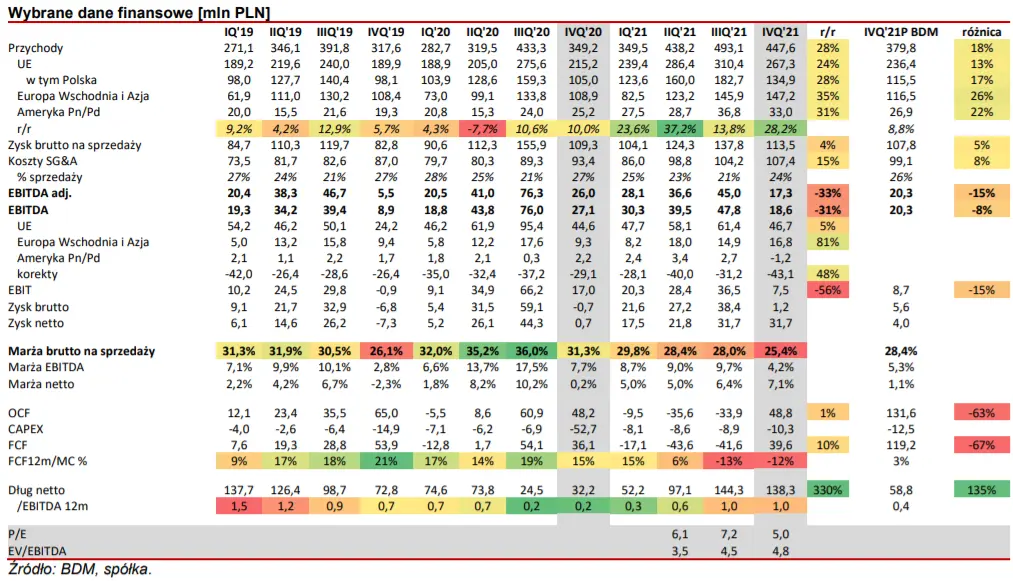

Wyniki za 4Q’21 poniżej oczekiwań (EBITDA 18,6 MPLN, -8% vs oczek.). Mocna sprzedaż, ale ceny produktów jeszcze nie rekompensowały drogich surowców. Kwartał sezonowo bezznaczenia dla wyników rocznych. Całoroczne wyniki (136,2 mln PLNEBITDA) zbliżone do naszych oczekiwań z ostatniego raportu analitycznego z wrezśnia’21 (139 mln PLN EBITDA)- neutralne

Ostatnia rekomendacja BDM: KUPUJ z ceną docelową 44,3 PLN/akcję (07.09.2021) LINK

Komentarz BDM: w 4Q’21 spółka zanotowała 18,6 mln PLN EBITDA (-8% vs oczek.) przy 447,6 mln PLN sprzedaży (+18% vs oczek.). Oczyszczona o saldo PDO EBITDA wyniosła 17,3 mln PLN (-15% vs oczek.). W całym roku spółka miała 136,2/126,9 raportowanej/skorygowanej EBITDA. Tym samym całoroczne wyniki okazały się zbliżone do naszych założeń z ostatniego raportu analitycznego z 07.09.2021 Selena FM Kupuj 44,3 PLN/akcję oczekiwaliśmy odpowiednio 139,2/137,1 mln PLN EBITDA na koniec 2021P.

Sprzedaż w 4Q’21 wzrosła aż o 28% r/r. Przyjmujemy, że co najmniej 15% wynikało ze wzrostu cen produktów, a reszta z wysokiego popytu na materiały budowlane. Największą dynamikę zanotował segment Europy Wschodniej (+35%). Tam też obserwowany był największy przyrost EBITDA i z tym obszarem wiązaliśmy spore nadzieje (wysoka cena ropy przekładała się inwestycje i na pozytywne nastroje). Niemniej wybuch wojny na Ukrainie 24.02.2022 całkowicie zmienia perspektywę 1Q’22 i 2022 roku.

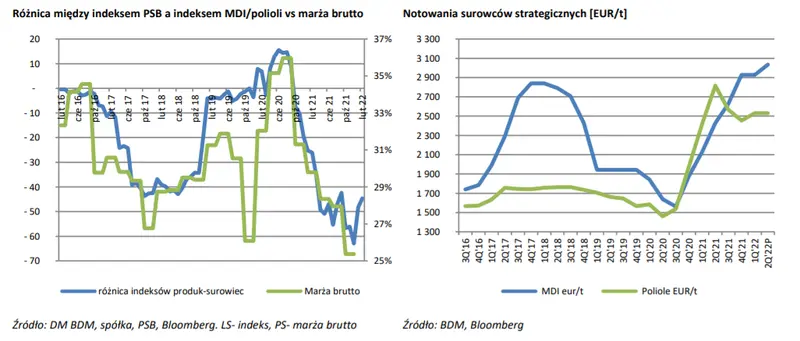

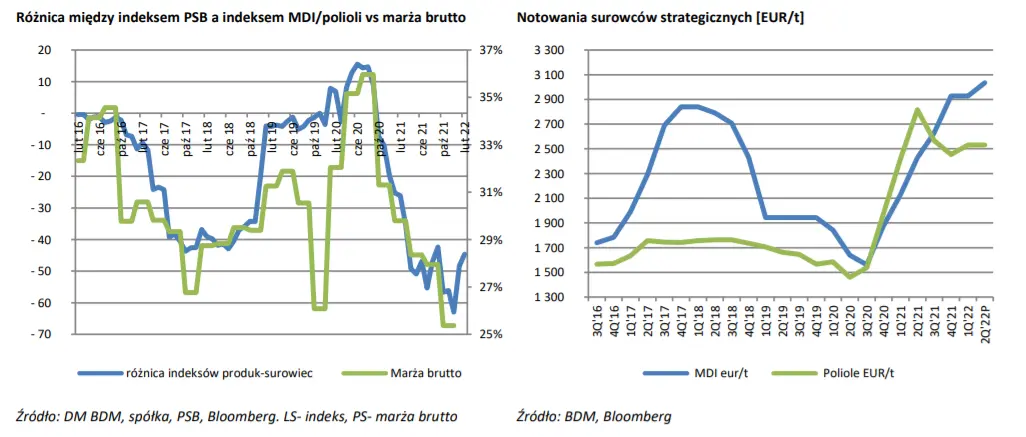

Marża brutto ukształtowała się na poziomie 25% czyli niżej q/q i była niższa od naszych założeń (28,4%). Spadek rentowności o 6 p.p. r/r to efekt bezprecedensowego wzrostu kosztów surowcowych, szczególnie MDI i polioli. W komentarzu zarządu: „Spadek rentowności brutto sprzedaży spowodowany utrzymującym się wzrostem cen surowców na rynkach światowych oraz niemożliwością pełnego transferu wzrostu cen surowców w cenach sprzedaży. Grupa stale zwiększa udział sprzedaży produktów innowacyjnych o wyższej marży oraz optymalizuje receptury produktowe.”. W 1Q’22, porównując indeksy chemii budowlanej PSB i surowców, widzimy odbicie teoretycznej marży. Nie zakładamy więc jej dalszego pogorszenia, a 4Q’21 wyznaczył z dużym prawdopodobieństwem jej dołek.

Na poziomie netto wynik został zawyżony przez podatek odroczony związany z powstaniem i odwróceniem się różnic przejściowych (+28,6 mln PLN). W rezultacie zysk netto został księgowo podbity do 31,7 mln PLN.

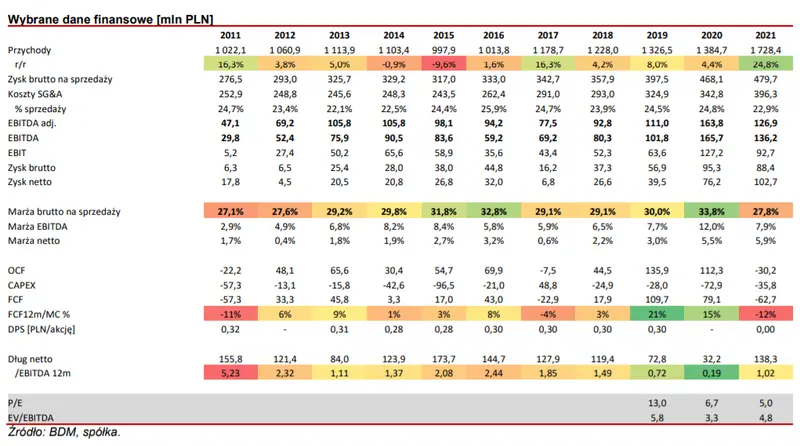

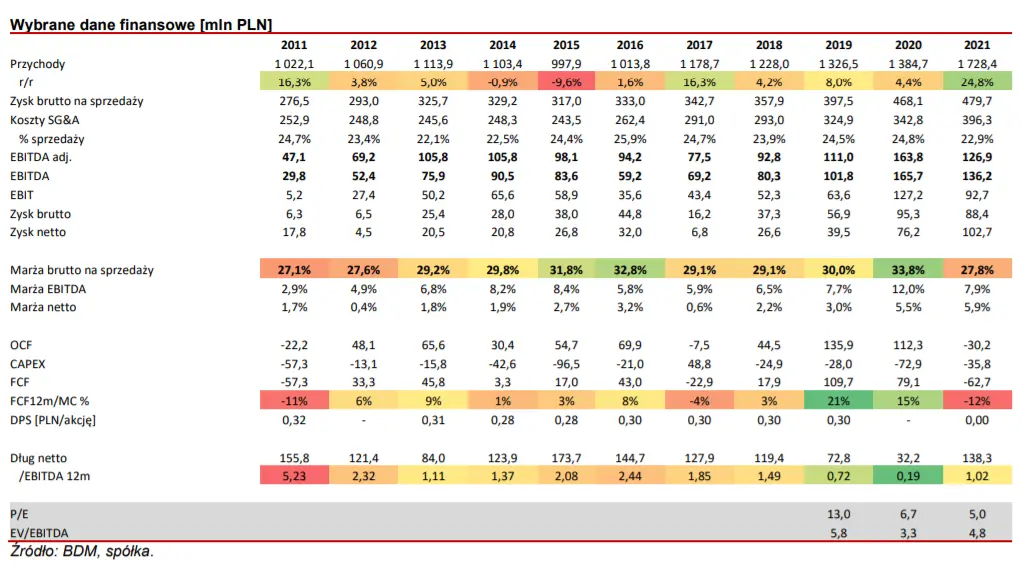

Nasze podejście do wyników zarówno 2021 jak i 2022 roku było b. konserwatywne (właściwe) w obliczu dużego wzrostu kosztów surowcowych. Podejście to dawało miejsce na pozytywne zaskoczenia w 2022 roku przy obserwowanym mocnym popycie na materiały budowlane i dużej dywersyfikacji geograficznej… gdyby nie wybuch wojny na Ukrainie i gospodarcza izolacja Rosji. Szacujemy, że spółka lokowała w Rosji ok. 20% swojej sprzedaży. Tym samym obniżamy nasze założenia na 2-4Q’22 z ryzykiem dalszej korekty w dół. Niemniej przy całkiem udanym 1Q’22, gdzie podnieśliśmy prognozy, nasze całoroczne założenia nie uległy większym zmianom.

Najbliższe spotkanie z zarządem w środę 4 maja o 12:00 na MS Teams. Prognozy na 1Q’22 przedstawiliśmy w materiale pod linkiem Selena FM prognozy wyników 1Q 2022