Przełom roku to idealny czas na podsumowania oraz wyznaczanie sobie celów. Nowe zakupy gadżetów, pomysły na zakup samochodów, świetna dieta a może rozpoczęcie inwestowania? To pojedyncze przykłady myśli jakimi zaprzątamy sobie głowę. Są one rezultatem refleksji jaką każdy w okresie świątecznym w mniejszym lub większym zakresie wykonuje.

Skupiają się na ekonomiczno-inwestycyjnym charakterze przemyśleń chcielibyśmy zaprezentować Państwu statystyki rynkowe upadłości jakie wskazują na obraz sytuacji ekonomicznej podmiotów gospodarczych w Polsce. Informacje te mają bezpośrednie przełożenie na sposób postrzegania obligacji i mogą być źródłem cennych wniosków.

Obligacje są przecież najbardziej narażone na ryzyko upadłości

(ang. default risk – ryzyko braku zapłaty za obligacyjny dług). Sama zaś upadłość jest wynikiem wielu zmiennych (zmiana wykładni prawa, niepowodzenie biznes plan, zbyt agresywne i optymistyczne podejście do ryzyka) jednak na zasadzie prawa wielkich liczb (prawo twierdzące, że dostateczna, zagregowana ilość prób danego zdarzenia losowego wskaże bardzo dokładnie prawdziwe prawdopodobieństwo jednostkowe tego zdarzenia) w okresach dekoniunktury ilość i wartość upadłości istotnie wzrasta.

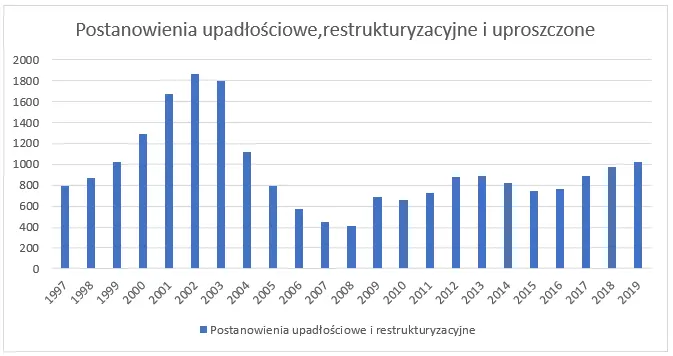

Jako pierwszą grafikę prezentujemy dane dotyczące ilości upadłości przedsiębiorstw w Polsce

Informacje te prezentujemy za okres od początku badań firmy Coface w 1997 do 2019 roku (Coface to międzynarodowy lider ubezpieczeń należności, faktoringu oraz wywiadownia gospodarcza dot. informacji o firmach). Następne lata „covidowe” zobrazujemy na następnych grafikach tak aby bardziej widoczna była dynamika zmian w ostatnich dwóch latach. Wartości poniższe dotyczą wariantów postępowań upadłościowych, restrukturyzacyjnych ogłaszanych przez sądy. Po 2019 roku doszła dodatkowa możliwość zgłaszania „pozasądowego” upadłości. Co do zasady wiemy, że niezależnie jednak od rodzaju postępowania są one opóźnione w czasie w stosunku do rzeczywistego momentu wystąpienia upadłości czy defaultu (braku zapłaty i regulowania zobowiązań). Niemniej jednak dane te pokazują istotnie cykle gospodarcze a także zachowują wcześniej przywołaną zasadę „dużych liczb”.

Źródło: Raporty roczne Coface dot. niewypłacalności firm w Polsce.

Powyższe dane można powiązać z pewnymi kryzysami gospodarczymi o charakterze ogólnym

W 2007 do roku 2009 trwał kryzys finansowy „sub-prime”. Widać na podstawie wykresu, że w 2009 wielkość upadłości wzrosła a wcześniej istotnie spadała, gdyż koniunktura gospodarcza systematycznie się polepszała. Także w 2000 i 2001 roku widoczna jest większa upadłość firm. Wtedy też mieliśmy tzw. szczyt kryzysu spółek internetowych. Jak wiemy upadłości oczywiście są powiązane z krajową dynamiką PKB (polskiego produktu krajowego brutto, szacunku wytworzonych dóbr w danej gospodarce) jaki istotnie runął w trakcie pierwszej fali -8,3% w ujęciu kwartał do kwartału.

Źródło: Raporty roczne Coface dot. niewypłacalności firm w Polsce.

Z powyższego raportu możemy interpretować rekordowy wzrost upadłości jaki widoczny jest w polskiej gospodarce

Z poziomu 1019 upadłości firmowych w 2019 roku wzrosty doszły do 2125 postępowań! Duża cześć upadłości, w szczególności postępowania uproszczone dotyczą jednoosobowych działalności gospodarczych (małych firm jakich jest najwięcej w krajowym ekosystemie gospodarczym tj. jest ich około 97% z 2,2 mln przedsiębiorstw). Co prawda na przestrzeni lat ilość podmiotów gospodarczych wzrastała, tak więc część wzrostu upadłości można przypisać po prostu zwiększeniu ilości podmiotów gospodarczych w Polsce, ale to mało wybielające spostrzeżenie. Co istotne skala wzrostów niewypłacalności widoczna powyżej jest bardzo dynamiczna (mówimy o wzroście ponad 100% względem 2019 roku). Nie próbujmy również interpretować, że te 2 tys. firm to wielkość nieduża względem przywołanych 2,2 mln firm ogółem. Pamiętajmy jednak, iż upadłości te są „twardym lądowaniem” gdzie włodarze firmy utracili kontrolę nad płynnością finansową swojego przedsiębiorstwa (jest wielu poszkodowanych wierzycieli). Statystyka ta również nie pokazuje bezpośrednio skali problemu płynnościowego, gdyż wiele przedsiębiorstw jeszcze utrzymuje się na rynku jednak zmaga się ze stratami oraz zatorami płatniczymi. Co więcej pogorszenie płynności jest „szerokie” tzn. dotyczy całej gospodarki i wielu branż a nie tylko gastronomi czy branży hotelarskiej. Paradoksalnie jedyną branżą w jakiej było lepiej w 2021 roku niż w 2020 był sektor rozrywki, rekreacji i sportu. Ten sektor mocno ucierpiał w 2020 i mamy do czynienia raczej z efektem odbicia się niskiej bazy niż istotnym polepszeniem środowiska biznesowego.

Źródło: Główny Urząd Statystyczny, Działalność przedsiębiorstw niefinansowych w 2020 r.

Czy podobny trend upadłości możemy zauważyć na Catalyst? Czy notowanie na rynku Catalyst jest bezpieczniejsze i gwarantuje wykup obligacji?

Pierwsza odpowiedź jest pozytywna natomiast druga jest oczywiście…skomplikowana. Zacznijmy przewrotnie od drugiej z nich. Na Catalyst wędrują często emisje opiewające na większy nominał całej emisji (np. 50 mln zł) niż te pojawiające się w emisjach typu private debt (ang. rynek prywatny, niedostępny dla szerokiego grona odbiorców) co może sugerować mniejsze ryzyko takich emisji. Pamiętajmy jednak, że rynek private debt w porównaniu do rynku Catalyst nie zapewnia przede wszystkim płynności obrotu papierami wartościowymi (na rynku wtórnym jakim jest właśnie Catalyst). Tak więc inwestor posiadający obligacje może sprzedać takie instrumenty finansowe (na rynku pozagiełdowym tzw. OTC) ale znalezienie drugiej strony (kupującego) będzie znacznie trudniejsze niż na rynku Catalyst. Niektóre emisje na Catalyst są również niepłynne, ale co do zasady obligacje notowane są łatwiejszym instrumentem do upłynnienia. Dochodzimy zatem do wniosku, że notowanie obligacji zmniejsza przede wszystkim ryzyko płynności danego papieru wartościowego, ale nie determinuje bezpośrednio jakości danej obligacji. Dzieje się tak z kilku powodów. Po pierwsze obligacje są wprowadzane do obrotu w pierwszych miesiącach ich życia. Czyli w momencie, w którym sytuacja finansowa emitenta powinna być nadal stabilna a samo ryzyko braku wykupienia może nie być widoczne (wszak emitentom najtrudniej spłacać nominały a nie kupony od obligacji). Po drugie wszystkie obligacje korporacyjne posiadają ryzyko niewypłacalności, jednak o zróżnicowanym prawdopodobieństwie takiego zdarzenia. Tak więc nawet obligacje np. Orlenu, czy PCC Rokita posiadają takie ryzyko niewypłacalności jednak w ich przypadku można mówić o ryzyku relatywnie niskim i co ważne zmiennym w czasie. Niższe ryzyko sugeruje niska rentowność uzyskiwana na takich papierach wartościowych. Dzieje się tak ponieważ im bardziej ryzykowna obligacji tym odsetki od obligacji powinny być większe (nie zawsze tak jest ale jest to pewna ogólna prawidłowość).Po trzecie, sama instytucja notująca instrumenty finansowe weryfikuje dokumenty pod względem formalnym (tak aby odpowiedni zestaw informacji został przekazany inwestorom oraz informacja ta nie posiadała wprowadzenia w błąd) a niekoniecznie przez pryzmat ryzyka jakie instrumenty te posiadają, ponieważ rynki kapitałowe służą wymianie ryzyka poprzez instrumenty finansowe tutaj nie można podnosić alarmu z tego konkretnego powodu. To tylko inwestorzy indywidualnie są w stanie zweryfikować czy dany instrument finansowy jest dla nich dobry a nie „wielki brat”. Każdy inwestor ma inny apetyt na ryzyko i dlatego też odgórne ograniczanie zawsze będzie wpływać na brak rozwoju rynku obligacji.

Na rozwiniętych rynkach istnieją segmenty rynku obligacyjnego nazywanego disstresed debt gdzie są handlowane obligacje bardzo ryzykowne ale mogące zaoferować inwestorom bardzo atrakcyjne stopy zwrotu (obligacje takie są notowane ze znacznym dyskontem do wartości nominalnej). Patrzą nawet bliżej na polki rynek Catalyst można spotkać pojedyncze obligacje, które można byłoby zaklasyfikować do tego segmentu (np. obligacje Getin Banku, Krakowskiego Banku Spółdzielczego czy Polskiego Banku Spółdzielczego w Ciechanowie). Obligacje te są notowane, ponieważ to inwestorom pozostawiono decyzję a zakresie atrakcyjności i adekwatności takiej inwestycji. Co prawda organizator rynku zawiesza lub nawet wyklucza z obrotu pewne emisje/emitentów jacy nie wypełniają swoich obowiązków (często nakładając na nich kary) jednak jest to działanie nie zawsze idące w duchu rynków kapitałowych, czyli zezwalające na handlowaniem „ryzykiem”. Wielokrotnie „zamknięcie” rynku notowania na niektórych akcjach czy obligacjach skutecznie uniemożliwiło inwestorom rozliczenie straty podatkowej, ponieważ nie można było ich sprzedać. Tak więc dochodziliśmy do sytuacji, gdzie inwestorzy nie mogli odzyskać nawet części zainwestowanych środków ze swojej inwestycji (minimalizowania straty) ani też nie mogli wykazać straty kapitałowej w zeznaniach podatkowych. Oczywistym jest to, że takie działanie chroni inwestorów, którzy „naiwnie” kupiliby w późniejszym czasie takowe obligacje jednak takie działanie w pełni zapomina o interesach wcześniejszych obligatariuszy. Problem ten był wielokrotnie poruszany przez środowisko inwestor jednak na razie problemy ten nie został rozwiązany w polskim prawodawstwie. Powracając do pierwszego pytania tego akapitu. Poniżej zaprezentowany indeks Default Rate obliczany przez portal obligacje.pl istotnie potwierdza zależność szerokiego rynku małych firm. Zastanawiające jest porównanie obu wykresów. Upadłości małych firm w 2020 roku nie były tak widoczne jak upadłości na Catalyst. Może to sugerować, że znaczna część emitentów już przed pandemią miała bardzo napięte bilanse a pandemia Covid nie był przyczyną a jedynie katalizatorem pewnych agresywnych decyzji biznesowych. Wydaje się także, iż rynek Catalyst szybciej powróci do stabilności, gdyż owe oczyszczenie w 2020 roku wyeliminowało agresywnych emitentów. Drugim wnioskiem jest także to, iż pomimo widocznego odbicia PKB w Polsce wiele firm upadło co może sugerować słabą jakość programów pomocowych zaoferowanych przez Rząd Polski.

Jakie emisje obligacji się nie powiodły? Czy można było uniknąć nietrafionych inwestycji?

Na to pytanie najlepiej odpowiada maksyma giełdowa „analiza wsteczna zawsze skuteczna”. Niestety sprawa antycypacji takich niewypłacalności (ang. defaultów) jak Get Back, Zakładów Mięsnych Henryk Kania, Fast Finance, SK Bank, e-Kancelarię, PCZ oraz Topmedical jest bardzo trudna. Przekonali się o tym niestety także obligatariusze Idea Banku, którzy posiadając obligacje podporządkowane zostali poddani procedurze przymusowej restrukturyzacji banku co spowodowało identyczną stratę kapitałową jak niewypłacalność bezpośrednia. Mówią ogólnie w przypadku większości z tych emitentów często dochodziło do malwersacji i złego zarządzania spółkami. Inni emitenci nie sprostali zaś wymogom rynkowym i zmiennej koniunkturze w otaczającym ich środowisku biznesowym (takie defaulty można przynajmniej częściowo przewidzieć dzięki analizie makroekonomicznej co w przypadku defraudacji i kreatywnej księgowości jest trudniejsze). Niestety powyższe przypadki defaultów to jedynie część niewypłacalności jakie przytrafiły się polskiemu rynkowi obligacji w ostatnich latach. W ujęciu czasowym bardzo dobrym indykatorem niewypłacalności jest pomiar wspomnianego już indeksu Default Rate dokonywanego przez portal Obligacje.pl

Źródło: Obligacje.pl. Pełna treść dostępna pod adresem: https://obligacje.pl/pl/a/indeks-default-rate-mniej-defaultow-mimo-pandemii

Jak widzimy wielkość niewykupionych obligacji istotnie wzrosła w okresie pierwszych fal pandemii

W przyszłości można spodziewać się spadku tych wartości jednak raczej nie do poziomów odnotowywanych w latach 2014-2018. Wynika to z pewnego opóźnienia czasowego jaki zawsze występuje od początku dekoniunktury do momentu właściwego defaultu (część firm będzie dostosowywać się do nowych warunków, ale niestety nowego popytu rynkowego na ich produkty czy usługi może nie wystarczyć co naturalnie spowoduje upadłości i likwidacje). W związku z tym szkodowość powinna być podwyższona niż w warunkach widzianych właśnie w latach 2014-2018.

Czy zatem inwestor jest bezbronny w związku z niewykupionymi obligacjami?

Jak to w medycynie bywa lepiej jest „zapobiegać niż leczyć”. Takie przełożenie na realia inwestycyjne również są adekwatne. Z pomocą przyjdzie nam zawsze stara i znana (niestety nie wszystkim) dywersyfikacja. Teoria finansowa zaleca kupowanie kilkunastu serii obligacji różnych emitentów tak aby „nie władać wszystkich jajek do jednego koszyka”. Jeśli nawet będziemy mieli pecha i kupimy obligacje, które się nie wykupią to utracimy jedynie część naszych środków. Dywersyfikacja również pomoże nam w upłynnieniu portfela obligacji. Zawsze łatwiej jest sprzedać kilka mniejszych pakietów różnych serii obligacji niż jeden duży pakiet obligacji danego emitenta. Potwierdzają to wolumeny widoczne w transakcjach na rynku Catalyst. Inwestorzy także zawsze powinni zapoznawać się z dokumentami emisyjnymi oraz finansowymi emitentów. Są one dostępne na stronach internetowych emitentów, Informacje te także można znaleźć za pomocą strony rynku Catalyst.