Zachowaniem krajowej waluty w ubiegłym tygodniu kierowały przede wszystkim obawy o eskalację konfliktu z Rosją po wybuchu rakiety na polskim terytorium. Informacje, że jest to ukraiński pocisk znacząco poprawiły nastroje na rynkach w ubiegły poniedziałek, pozwalając na odwrót €/PLN z 4,78 do 4,70. Po tym para €/PLN weszła w wąski trend boczny w okolicach 4,70. Blisko tego poziomu para znajduje się też dziś rano. Zmiany €/US$ miały na złotego relatywnie mały wpływ.

Sprawdź również: Czarne chmury nad rynkiem FOREX

Dalsza część artykułu znajduje się pod materiałem wideo

Umacniający się dolar to najprawdopodobniej negatywna wiadomość dla złotego (i innych walut CEE). Korelacja €/US$ i €/PLN pozostaje silnie negatywna. Ogólny sentyment na rynkach pozostaje jednak dobry, a od szoku wywołanego wybuchem rakiety na terytorium Polski obawy o eskalację konfliktu z Rosją osłabły. To sugeruje, że kurs €/PLN nie dotrze do zeszłotygodniowych szczytów. Pierwszy poziom oporu znajduje się już przy 4,7350 i są dość duże szanse, że wzrost pary się tam zatrzyma.

Sprawdź również: Kursy walut 23.11.: potężne zmiany! Kurs euro wystrzelił

Wygaszenie oczekiwań na podwyżki stóp NBP prawdopodobnie oznacza też, że to otoczenie międzynarodowe zadecyduje o kierunku €/PLN w grudniu. Na razie nie widać czynników które mogłyby mocniej popsuć sentyment na globalnych rynkach, choć głębszy spadek €/US$ jest zdecydowanie ryzykiem. Nie widać perspektyw na szybki koniec konfliktu na Ukrainie, a postęp w rozmowach Polski z KE o odblokowaniu KPO będzie wymagać czasu. Rozkład ryzyk jest więc umiarkowanie negatywny dla złotego. W końcówce roku spodziewamy się osłabienia krajowej waluty, ale ryzyko powrotu €/PLN ponad 4,80 znacząco spadło.

Sprawdź również: Kursy walut runęły! To najniższe poziomy od 1985 roku

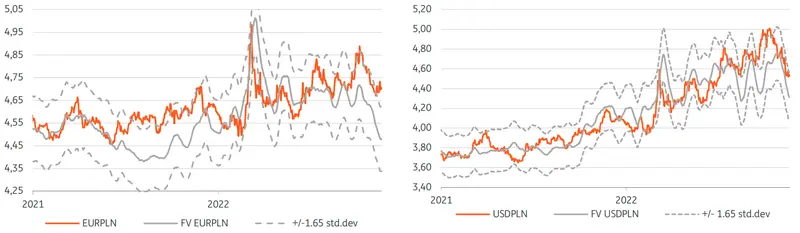

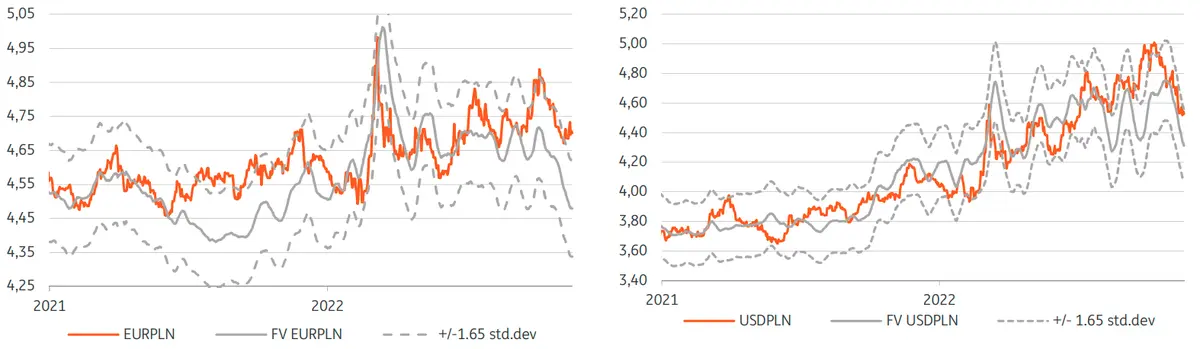

Modele relative value

- Modele relative value oceniają bieżące odchylenie zmiennych rynkowych od ich teoretycznych wartości wyliczonych na podstawie innych zmiennych rynkowych.

- Niedowartościowanie złotego wobec euro i dolara znów wzrosło. Wpływ napięć geopolitycznych na waluty CEE pozostaje bardzo silny. Sentyment globalny wyraźnie się natomiast poprawia, uzasadniając większe niż obserwujemy umocnienie złotego. Wysoki poziom stóp w kraju uzasadnia około 20 groszy niższy poziom €/PLN. Również rentowności obligacji, zwłaszcza krótkich, są zbyt wysokie prawdopodobnie również m.in. z ww. powodów.

Sprawdź również: Prognozy dla euro, dolara, funta, franka oraz korony

Prognozy walutowe: co dalej z ceną euro, franka, dolara i funta?