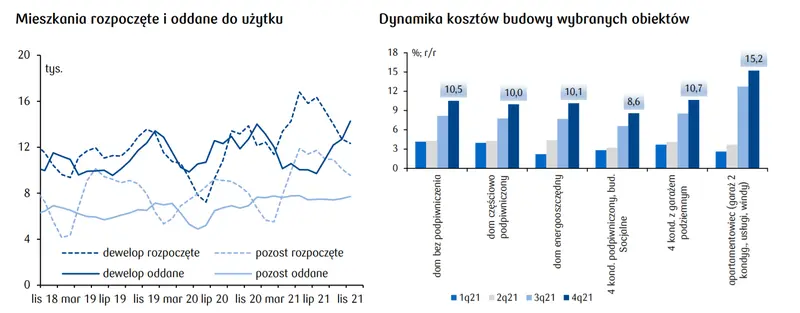

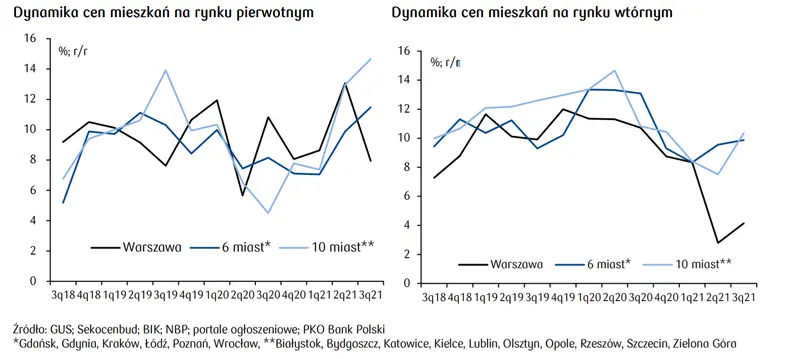

W scenariuszu bazowym oceniamy, że w 2022 ceny mieszkań wzrosną o ok. 4%. Wzrost cen będzie skoncentrowany przede wszystkim na początku roku, gdy deweloperzy będą próbowali przenieść wysokie koszty projektów inwestycyjnych na odbiorców.

Z kwartału na kwartał popyt prawdopodobnie będzie spowalniał, a rosnąć będzie odsetek niesprzedanych gotowych mieszkań. Niższy popyt przy stopniowo rosnącej ofercie wygeneruje negatywną presję na ceny. Czynnikami, które wpływają na przejście rynku w fazę spowolnienia w najbliższych kwartałach są: (1) podwyżki stóp procentowych; (2) prawdopodobne zaostrzanie polityki kredytowej banków; (3) dotychczasowe pogorszenie dostępności mieszkań przy szybszym wzroście cen mieszkań niż dochodów ludności; (4) duży portfel mieszkań w budowie z terminem oddania do użytku w 2022 i później. Przeanalizowane uwarunkowania regionalne kształtują się niekorzystnie dla Bydgoszczy, Krakowa, Gdańska, Olsztyna i Poznania, gdzie ryzyko korekty ceny w sytuacji spowolnienia na rynku mieszkaniowym wydaje się największe.

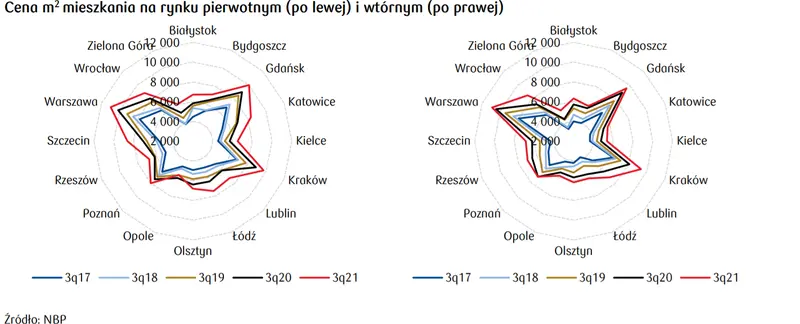

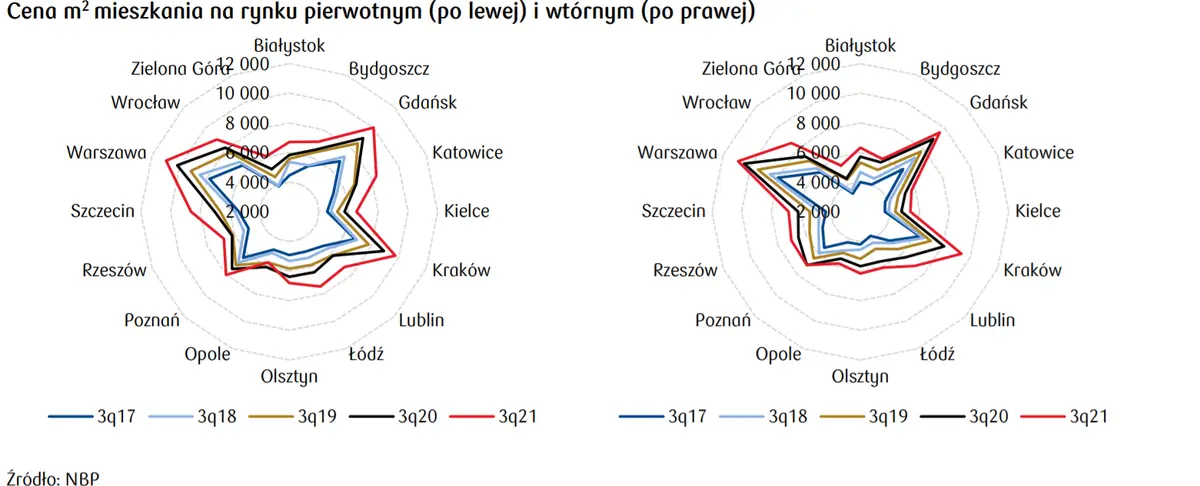

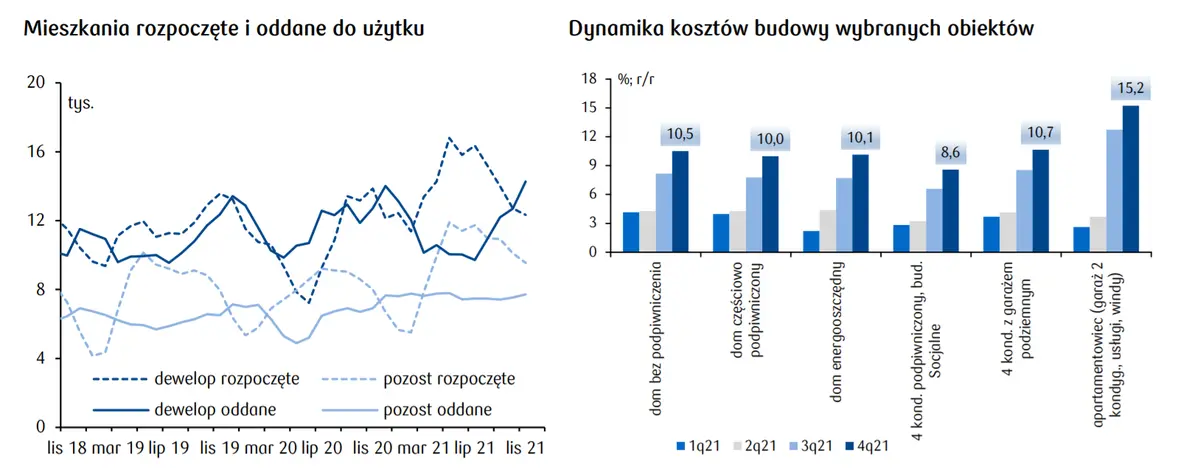

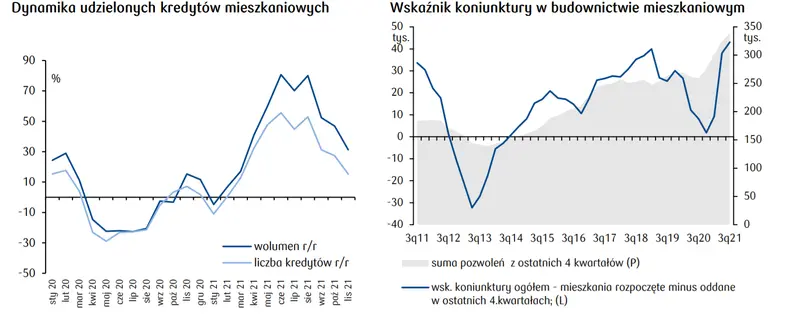

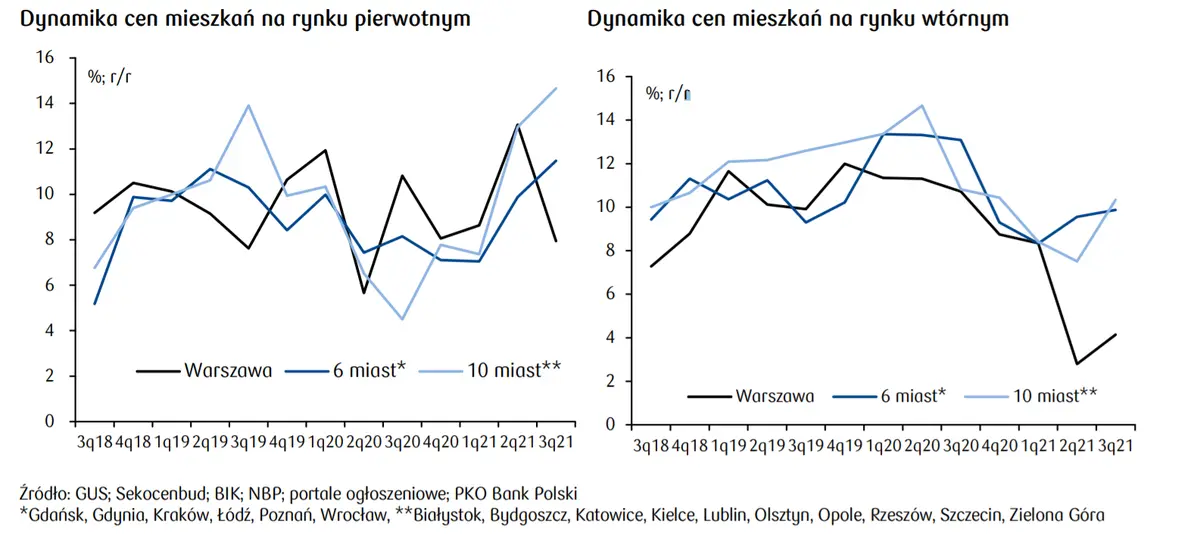

Rynek nieruchomości na wykresach

***Materiał pochodzi z raportu PKO BP: Analizy Nieruchomości, Puls Nieruchomości, którego pełną zawartość możesz zobaczyć i pobrać klikając w poniższy przycisk: