Atak inflacji w Polsce i na świecie wywołuje coraz bardziej wzmożoną dyskusję na temat podwyżek stóp procentowych, które zostały przed ponad rokiem drastycznie ścięte przez banki centralne w odpowiedzi na pandemię i lockdown gospodarek. Teraz pojawiają się głosy, że skoro sytuacja gospodarcza szybko wraca do normy, czemu towarzyszy przyspieszenie inflacji, czas znormalizować również stopy.

Takie głosy słychać zarówno w gospodarkach rozwiniętych

(podwyżki na horyzoncie zasygnalizowała Janet Yellen, była szefowa Fedu, a obecnie sekretarz skarbu USA), jak i w Polsce, również wśród członków Rady Polityki Pieniężnej. Warto odnotować, że władze monetarne w niektórych krajach rozwijających się już rozpoczęły podwyżki. Do zaostrzenia polityki szykują się banki centralne w naszym regionie - na Węgrzech i w Czechach.

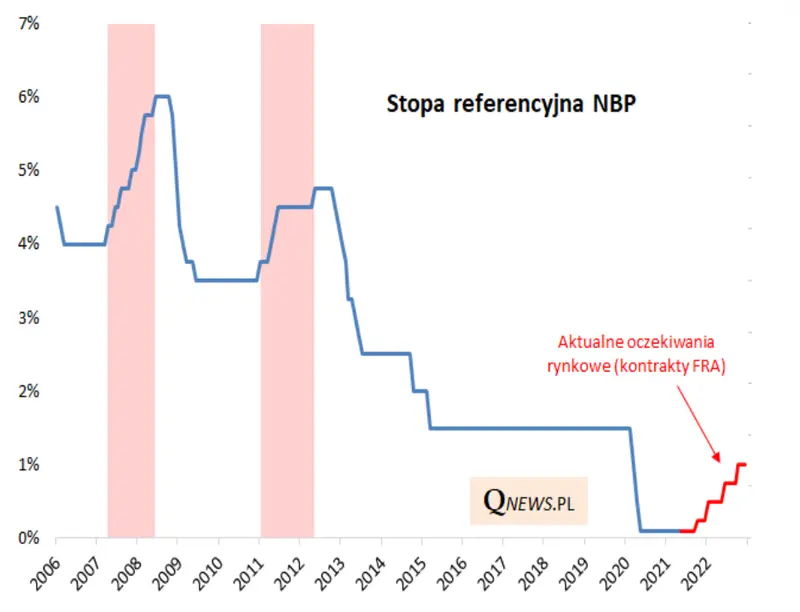

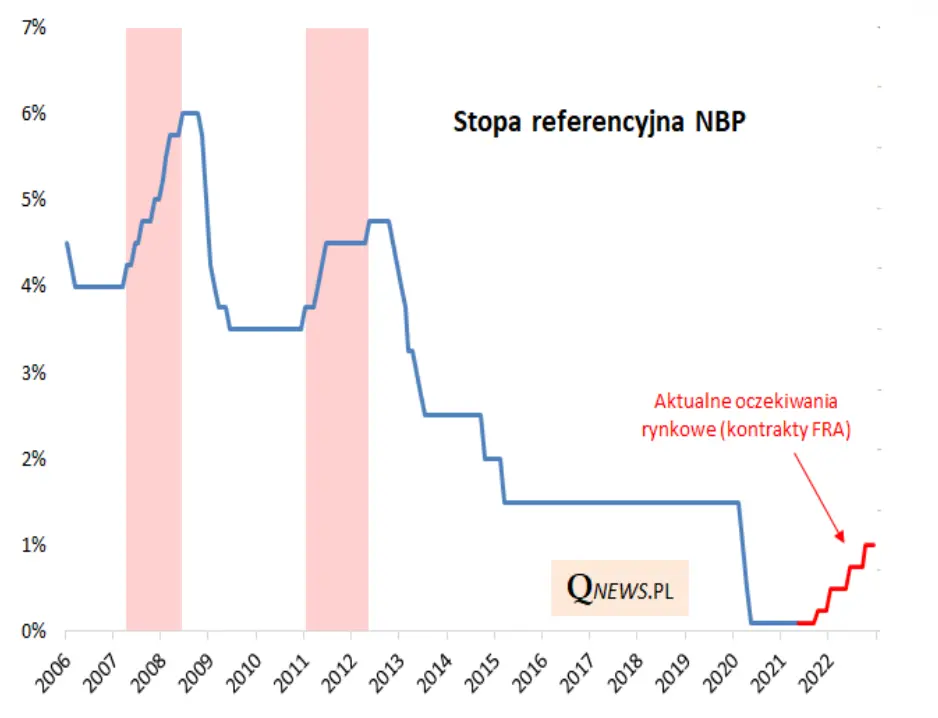

Z aktualnych oczekiwań rynkowych wynika, że pierwszej kosmetycznej podwyżki w Polsce należy się spodziewać w październiku, a potem stopy powinny co kilka miesięcy iść w górę po 25 pkt. bazowych. Rynek oczekuje stopy referencyjnej na poziomie 1% na koniec 2022 wobec 0,1% obecnie.

Co taka perspektywa oznaczać może dla obligacji skarbowych, w szczególności tych stałokuponowych, objętych benchmarkiem TBSP?

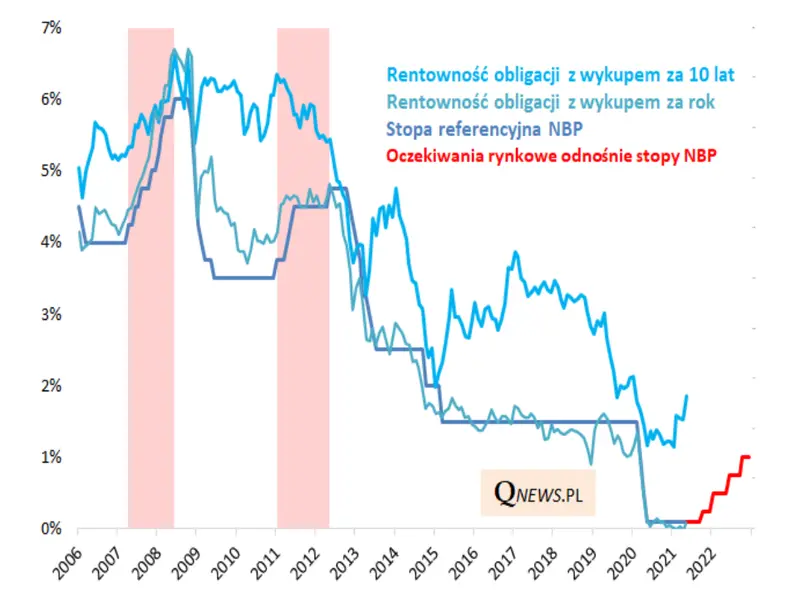

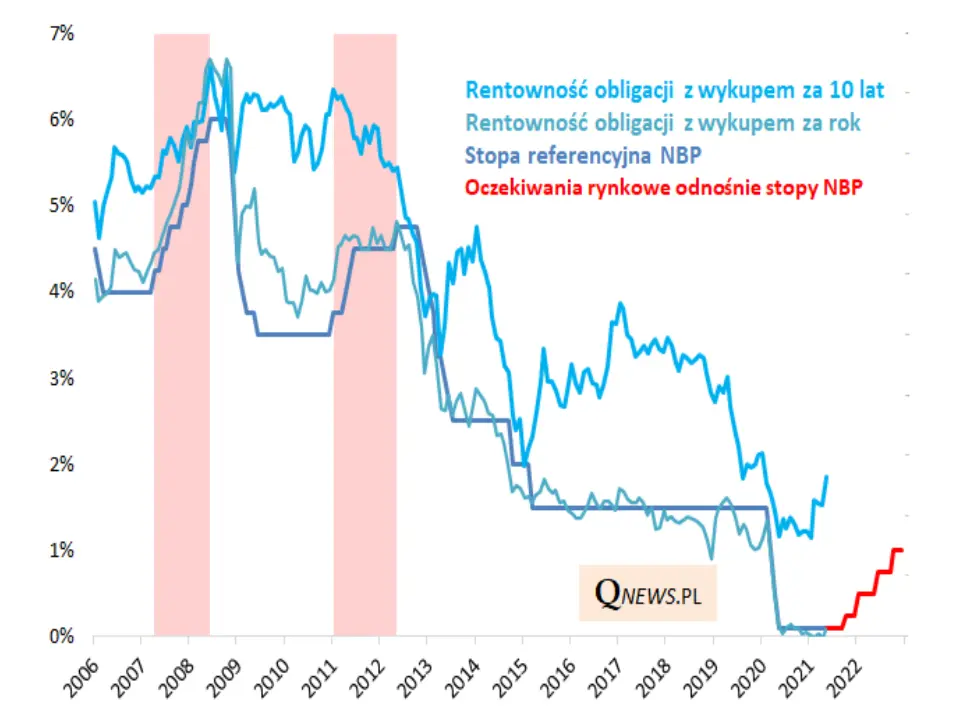

Wątpliwości nie budzi fakt, że podwyżki stóp wywarłyby silny wpływ na wzrost rentowności papierów o krótkich terminach do wykupu. Poniższy wykres przypomina, że rentowność np. obligacji z terminem wykupu za rok dość wiernie podążały za stopami NBP. Jednak jeśli chodzi o dłuższe obligacje, np. 10-letnie, historycznie wpływ nie był wcale tak jednoznaczny. Warto odnotować, że w ostatnim cyklu podwyżek (2011-2012) rentowność papierów z wykupem za 10 lat ... spadła (urosła zaś wcześniej, zanim podwyżki się rozpoczęły). Obecnie uwagę zwraca fakt, że już teraz rentowność papierów 10-letnich jest powyżej poziomu stóp oczekiwanego przez rynek na koniec dopiero przyszłego roku.

Co ciekawe wpływ poprzednich serii podwyżek jest niemal niezauważalny jeśli pod uwagę weźmiemy sam indeks TBSP (istniejący od 2006 r.) pokazujący całkowite stopy zwrotu z koszyka obligacji o różnych terminach do wykupu.

Reasumując, na horyzoncie widać już możliwe podwyżki stóp procentowych w naszym kraju. Jeśli dojdą do skutku, wywołają wzrost rentowności (i spadek cen) obligacji o krótszych terminach do wykupu. Historia pokazuje, że mniej jednoznaczny może być wpływ podwyżek na dłuższe obligacje, których rentowność jest z natury mniej skorelowana z poziomem stóp.

Tomasz Hońdo