Po pozytywnym rozpoczęciu tygodnia, ostatnie dwa dni były rozczarowujące dla rynków europejskich. Wczorajsza słabość była spowodowana wzrostem cen energii, co z kolei budzi obawy, że ożywienie gospodarcze może jeszcze spowolnić. Mogliśmy zaobserwować, że marże spółek spadają wraz ze wzrostem kosztów produkcji i transportu. Z drugiej strony, rynki amerykańskie zdołały odnotować pewne odbicie z S&P500 reagującym na wsparcie z 50-dniowego MA, po zamknięciu rynków europejskich. Nie przełożyło się to na pozytywną sesję w Azji, podczas której zmagano się z obawami o chińską gospodarkę.

W Europie nadal oczekujemy pozytywnego otwarcia, pomimo słabości na wschodzie

Biorąc pod uwagę obecną niepewność, trudno jest uciec od wrażenia, że inwestorzy usiłują znaleźć narrację mogącą uzasadnić ruch akcji w górę. Wszystko to stanowi duży kontrast dla optymizmu z wczesnego lata, kiedy wznowienie handlu na półkuli północnej budziło obawy o przegrzanie gospodarcze. Teraz wydaje się, że w powietrzu panuje wyraźny chłód, a rentowność obligacji zaczyna spadać, zakładając, że Fed może opóźnić wprowadzenie zmian w programie skupu aktywów. Na razie nie wydaje się to prawdopodobne, nawet przy obecnej nerwowości na rynku, gdyż gospodarka USA jest w znacznie lepszym położeniu niż w grudniu 2020 r.

Wzrost cen stwarza również problem dla Banku Anglii, ponieważ CPI osiągnął wczoraj najwyższy poziom od dziewięciu lat (3,2%),

który do końca roku może dalej wzrastać. Mając to na uwadze, przyszłotygodniowe posiedzenie w Banku Anglii może być punktem zwrotnym w kontekście skupu aktywów. Chociaż część wzrostów była spowodowana zdarzeniami jednorazowymi i efektami bazowymi, nie ma powodu, dla którego bank nie miałby zredukować ilości pieniędzy napływających do gospodarki Wielkiej Brytanii.

Patrząc na dzisiejsze dane ekonomiczne, odczyt sprzedaży detalicznej z USA za sierpień jest trudny do przewidzenia ze względu na wydatki konsumentów USA w ostatnich trzech miesiącach

W czerwcu spodziewaliśmy się spadku o -0,5%, a ostatecznie wystąpił wzrost o 0,7%, co sugeruje, że ożywienie konsumpcji było w najlepszym razie bardzo niejednolite. Widzieliśmy jak ceny prawie wszystkiego, w tym używanych samochodów i biletów lotniczych, gwałtownie wzrosły, podczas gdy przypadki wariantu delta wpłynęły na zaufanie. Jest to szczególnie rozczarowujące dla gospodarki, która w tak dużym stopniu opiera się na wydatkach konsumentów i która odnotowała stagnację sprzedaży detalicznej w ciągu ostatnich trzech miesięcy. Po spadku o -1,7% w maju, wzroście o 0,7% w czerwcu i -1,1% w lipcu może nastąpić kolejny spadek w danych.

W zestawieniu z ostatnim raportem płacowym za sierpień,

który pokazał, że wzrost liczby miejsc pracy w hotelarstwie i rekreacji gwałtownie się zatrzymuje, spadek zaufania konsumentów i wzrost głównego CPI nie wróży dobrze na zimę, biorąc pod uwagę, że przez wiele lat w USA sierpień był najważniejszym miesiącem sezonu letniego. Może to oznaczać kolejny miesięczny spadek wydatków konsumenckich z przewidywaniami na poziomie -0,7%, co byłoby trzecim miesięcznym spadkiem sprzedaży detalicznej w ciągu ostatnich czterech miesięcy. Plusem jest to, że tygodniowe liczby bezrobotnych nadal spadają, osiągając najniższe poziomy w czasie trwania pandemii.

To dobrze wróży wrześniowemu raportowi o zatrudnieniu, zwłaszcza że wiele środków stymulujących gospodarkę,

które obowiązywały przez większą część tego roku, wygasło 6 września. Być może zachęci to ludzi do powrotu do pracy. Urzędnicy Rezerwy Federalnej z pewnością będą mieli taką nadzieję, jednak spotkanie w przyszłym tygodniu prawdopodobnie nie pokaże tego, co się dzieje w gospodarce USA.

EURUSD – nastawienie pozostaje do dalszych spadków, pomimo braku kontynuacji po zejściu poniżej 1,1800. Widzieliśmy skromne odbicie do 1,1845, ale musimy zobaczyć ruch powyżej 1,1910, aby zanegować spadki do 1,1750 i poprzednich minimów na 1,1660.

GBPUSD – znalazł wsparcie na 1,3790 z oporem w okolicy 1,3900. Dopóki utrzymuje się powyżej linii trendu rozciągniętej z sierpniowych minimów na 1,3765, potencjał wzrostowy pozostaje nienaruszony.

EURGBP – w tym tygodniu znalazł solidne wsparcie na poziomie 0,8510, jednak utrzymanie poniżej 0,8560 przemawia za kontynuacją ruchu w kierunku 0,8480. Wyjście powyżej 0,8560 otworzy drogę do 0,8610.

USDJPY – cofnął się do wsparcia w okolicy 109,10, musimy zobaczyć zejście poniżej 109.00, aby ponownie skierować się do obszaru 108,60.

FTSE100 – prawdopodobnie otworzy się 22 punkty wyżej, na poziomie 7038.

DAX – oczekuje się otwarcia 40 punktów wyżej, na poziomie 15656.

CAC40 – możliwe otwarcie 20 punktów wyżej, poziomie 6603.

Sentyment rynkowy CMC Markets:

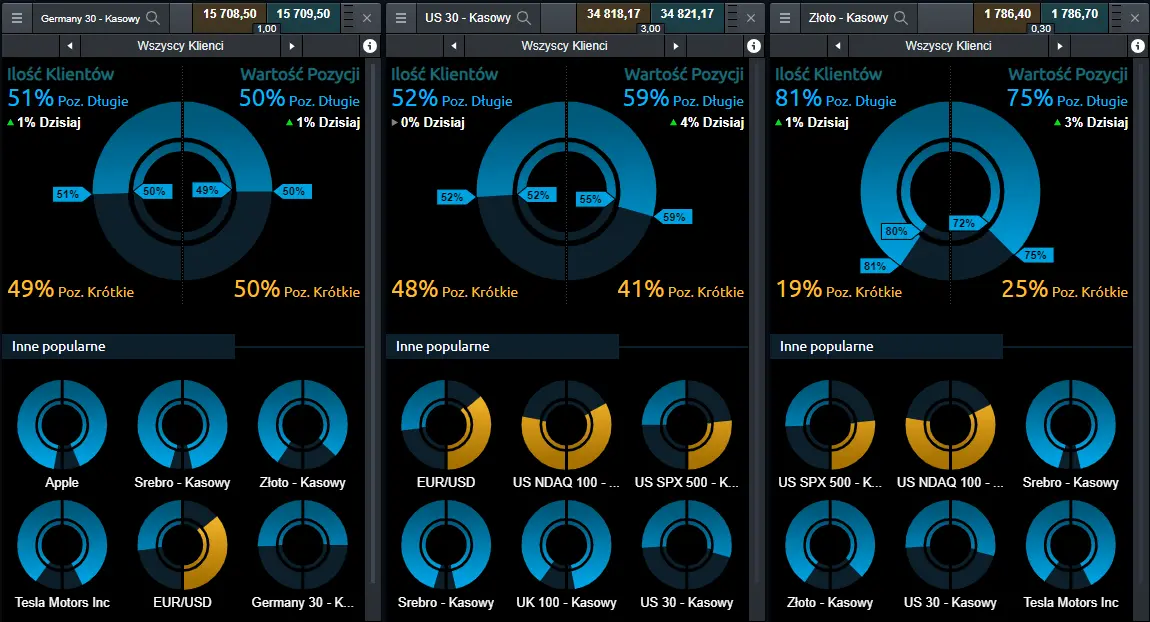

Germany 30 – nastawienie Klientów CMC Markets przeprowadzających transakcje na kontrakcie CFD powiązanym z niemieckim indeksem DAX wskazuje na utrzymujące się niezdecydowanie: po stronie ilości, jednopunktowy wzrost dla pozycji długich sprawił, że zaczęły one dominować nad pozycjami krótkimi. W kategorii Wartość Pozycji pełen balans: transakcje Kup wzrosły o punkt i zrównały się z transakcjami Sprzedaj.

US 30 - Klienci CMC Markets przeprowadzający transakcje na kontrakcie CFD powiązanym z amerykańskim indeksem Dow Jones, w nieznacznej większości oczekują wzrostów. Pod względem ilości Klientów w chwili obecnej pozycje Kup wyniosły 52% (bez zmian). Po stronie wartości transakcji dominacja pozycji długich jest nieco większa i wynosi 59%. W tym przypadku odnotowano wzrost o cztery punkt procentowy.

Złoto – w dalszym ciągu przeważająca część Klientów posiadających otwarte pozycje na kontrakt CFD oparty o ten walor, oczekuje umacniania się złota: ilościowo pozycje Kup stanowią teraz 81% (punkt w górę od ostatniej sesji), a pod względem wartości otwartych transakcji, pozycje długie dominują w 75% (wzrost o trzy punkty).